Liverpool har efter många om och men fått en ny ägare. Det är bolaget New England Sports Ventures där den största enskilda ägaren heter John Henry som uppges ha köpt klubben för

£300 miljoner vilket motsvarar ungefär 10 gånger EBITDA. Det kan jämföras med Malcolm Glazer som fick betala så mycket som 19 ggr EBITDA. Till skillnad från Manchester United så är inte Liverpool marknadsledare utan kräver både hårt jobb i den sportsliga organisationen samt investeringar i infrastrukturen. Ett faktum som återspeglas i priset.

Återigen hamnade alltså klubben under amerikanskt ägarskap och den första frågan vi vill ställa är vilken typ av ägare vi har att göra med. Med tanke på de risker och karaktäristika som sportbusiness för med sig så brukar sportklubbar inte vara det första objektet som ägarna tjänar sina pengar på under sin affärslivstid. Ofta har man redan en säck med pengar som man tjänat på andra verksamheter och där sportklubbarna i första hand fungerar som en hävstång eller komplement till de andra affärsområderna eller en döröppnare till den politiska arenan. På så sätt kan antagandet om att det finansiella avkastningskravet blir lägre. Ett mycket kortfattat resonemang

finns här. Ett inte helt vild gissning säger att vi har att göra med en investerare som befinner sig i landet mellan kategori 1 och 2.

Fig1 – förhållandet sportslig framgång vs profit, samt indifferenskurvorna för investerarkategorierna (1), (2) samt (3). En indifferenskurva anger de varukombinationer som alla ger samma nytta. I detta fall definieras varorna som profit respektive sportslig framgång.

Nästa fråga blir hur Liverpools investment case kan tänkas se ut. Klubben har en stark kommersiell position men kräver en hel del investeringar. Ska vi se investerinhen från ett finensiellt perspektiv handlar det i slutändan om hur mycket

”free cash flow” klubben klarar av att generera.

Free cash flow är de kassaflöden som blir kvar efter att rörelsens kostnader är betalda, efter att investeringarna är debiterade samt förändringen i rörelsekapitalet har slagit på kassan.

Free cash flow är således de medel som blir över till bolagets finansiärer. I första hand långivare och i andra hand ägare.

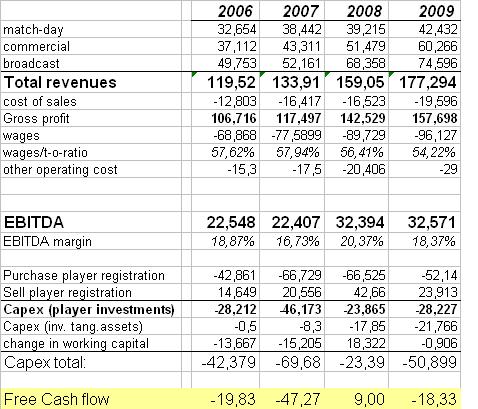

Nedbrytning av cash flow (£m). Data hämtad från resultat&balansräkning för The Liverpool Football Club and Athletic Grounds Ltd. Notera de stora investeringarna i spelarkontrakt och de nästan £40 miljoner (tangible assets 2008&2009) som klubben har investerat i projekteringen av Stanley Park. Blir det senare en sunk cost? 2008 belastades resultatet med ”extraordinära” på £4 miljoner i kostnader för avskedad VD. Eftersom omsättning av management snarare är regel än undantag i engelsk fotboll har jag belastat klubbens EBITDA med denna post. Drygt ett år senare fick Rafa Benitez gå.

EBITDA är företagets rörelseresultat före räntor, skatt, amorteringar, avskrivningar och goodwillavskrivningar. Vi bryr oss alltså inte om avskrivningar eftersom det inte är pengar som lämnar kassan. Istället tittar vi på

CAPEX, det vill säga, utgifter för nya investeringar som företaget anser sig behöva göra.

Vi ser att själva rörelsen historiskt sett har genererat respektabla kassaflöden. För att ett företag ska kunna växa krävs dock investeringar. Tillväxt kräver generellt mer av allt. Mer tillgångar och mer rörelsekapital. För en fotbollsklubb högt upp i näringskedjan handlar tillväxt inte enbart om ökade intäkter, utan även om att inte degraderas från intäktsdrivande tabellpositioner. Vi ser tydligt att nettokassaflödet (sålda spelarkontrakt minus förvärvade spelarkontrakt) med syfte att bibehålla och förbättra Liverpools sportsliga position (capex-player-registration) har visat ett kraftigt underskott.

Trots dessa investeringar har klubben inte lyckats att bibebehålla sin position och som en konsekvens av detta upplever man nu en minskning av sina rörelseintäkter under pågående säsong (uteblivet deltagande i Champions League). Med negativa free cash flow måste finansiärerna, istället för att erhålla, tillföra mer kapital.

Investerarprofilen jag funderade över tidigare är relevant eftersom den skulle säga mycket de nya ägarnas agenda för ”free cash flow”. Rimligtvis vill en ägare ha avkastning på sitt investerade kapital. Är balansräkningen fri från skulder, så går dessa pengar generellt tillbaka till ägarna i form av utdelning. Sedan finns det företag som återinvesterar kapital i diversifiering men där erfarenheten säger att mer än hälften av fallen förstör aktieägarvärdet.

Den tredje frågan handlar om vilka investeringar som krävs och kommer att göras för att Liverpool ska motsvara ägarnas förväntningar. Med tanke på att konkurrenslandskapet, i och med Sheik Mansours inträde, har förändrats under de senaste två åren är affärsrisken numera betydligt högre. Det finns en mer kraftfull utmanare om den åtråvärda fjärdeplatsen. Hur mycket behöver investeras i spelartruppen? Hur mycket talang kan, utan att det kostar tillförsel av likvida medel, bytas ut mot talang med andra och rätt egenskaper?

Som jag

skrev tidigare så behöver frågan om

match-day-revenues lösas. Dessa är kraftigt underdimensionerade i förhållande till klubbens toppkonkurrenter. Förutom en relativt liten arenakapacitet begränsas intäkterna av den låga intäkten per åskådare. Det är naturligtvis inte självklart att de nya ägarna hittar ekonomi i ett arenabygge.

Arsenal framstår som ett framgångsrikt exempel. Å andra sidan lyckades man hitta billig finansiering under kreditbubblans glada dagar där obligationsgaranten Ambac gjorde business av att paketera en mängd

low grade bonds till ett paket som blev

AAA rejtade bonds. En manöver som markant sänkte Arsenals finansieringskostnader för projektet.

Intressant är att ta en titt på hur Liverpools nya ägare har löst arenafrågan för sin amerikanska rörelse, Red Sox. Till skillnad från de flesta andra major-franchiseverksamheterna så valde ägarna inte den klassiska amerikanska vägen som går ut på att under hot för byte av stad, utpressa myndigheterna på arenafinansiering.

Fenway Park – Boston Red Sox playground

The Sporteconomist är mycket kritiska i de luftslott som de amerikanska skattebetalarna jämt får finansiera. Red Sox byggde alrig en ny arena. Istället ändrade man framgångskrikt sin affärsmodell och ökade på så sätt intäkterna från matchdag från $180 miljober till $266m. Bland annat minskade man kraftigt antalet säsongskort och investerade i utveckling av intäktsgenererande faciliteter.

Mark Yost på Wall Street Journal menar

What the Red Sox have done with Fenway Park should be a lesson for every sports franchise and municipality in the country.

En ökning av snittintäkten per åskådare från £1100 till £2000 i Liverpools fall skulle öka match-day-revenues från £40 miljoner till knappa £80 miljoner, mest sannolikt till en betydligt lägre investeringskostnad än vad ett nybygge kräver. Manchester United har sedan 1994 investerat £xxx miljoner i Old Trafford och har på så sätt radikalt ökat sina intäkter. Därmed inte sagt att Anfield Road har kapaciteten och utrymmet att bygga de faciliteter som krävs för att kunna öka snittintäkten per åskådare.

Den sista frågan vi måste ställa oss handlar om den naiva tron på att allt kommer att lösa sig bara nya ägare kommer på plats. Även om de räntebetalningar som klubben har fått göra till sina finansiärer har belastat balansräkningen så är det omöjligtvis den enskilt största orsaken till klubbens nuvarande sportsliga kräftgång. Även om det för många, naturligtvis är en mycket bekväm ursäkt.

Klubben har förfogat och förfogar än idag över betydligt större resurser än i stort sett alla de konkurrenter som under de senaste 1.5 åren passerat klubben i tabellen. Så vad är det som säger att resultaten hade blivit så mycket bättre med ytterligare £20-30 miljoner om året allokerat till den sportsliga verksamheten? Erfarenheten säger att vi bara hade sett fler

”Alberto Aquilani rekryteringar”.

Den stora utmaningen ligger således i att sätta en sportslig organisation som klarar av att förvalta de pengar som allokeras till den sportsliga verksamheten. När detta väl är gjort så kan klubbens mycket starka varumärke fungera som en fin hävstång till framtida avkastning.

Där är man långt ifrån idag, vare sig om ägaren heter Gillet&Hicks, John Henry eller Supporters Trust.

Bra skriver, kul läsning!

En fråga du missat är hu lång ”kräftgång” de nya ägarna har råd med. Om Man City lyckas etablera sig som en av de nya i the big four på Liverpools bekostnad (CL-plats) så har jag svårt att se att deras affär går ihop.

Spännande att läsa om deras arenalösning. Sann entreprenörskap som behövs inom idrott!

GillaGilla

Tompa

Sant, å andra sidan är denna risk inprisat i det ”låga” priset. Men kanske blir det Arsenal som ”stryker med”. Eller så blir det en lite större volatilitet på den fjärdeplatsen.

Håller med om entreprenörandan!

GillaGilla

Eller så blir det 5 CL-platser….

Pool är en del av G14 och de brukar få som de vill.

Förövrigt så verkar det inte finnas några Poolfans som ser rödstrumpan som en frälsare, vänta och se men det kan inte bli värre är den vanliga reaktionen.

GillaGilla

Vore bara bra för CL i så fall…

Bättre matcher i gruppspelet då slipper man vänta tills det är kvartsfinaler något fotbollen skulle vinna på i längden. Om de samtidigt hitter ett sätt så att de inte stänger ute att det ibland kommer in en skräll eller två i CL så att även vi gnagare kan hoppas 🙂

Men bättre lag till CL

P&R

GillaGilla