Så här i uppföljningarnas tid passar jag även att göra en uppföljning på de tidigare inläggen om Manchester United (här och här).

I början av veckan kablades ryktet ut som säger att Manchester United planerar att emittera obligationer till ett nominellt värde uppemot £600 miljoner. Sommaren 2007 lyckades Glazer omfinansiera holdingbolaget Red Football Shareholder Limiteds balansräkning när han fick öka sin kreditlina hos bankerna och därmed kunde amortera en del av den dyra mezzanine skulden (PIK). Förvisso ökade det den nominella skulden på bolagets balansräkning men den årliga kostnaden att serva den (räntan) minskade med så mycket som 30%.

Fortfarande fanns det dock kvar ca £160 miljoner som än idag tickar den högre räntan på 14.25%.

Ett år senare försökte därför Glazer återigen göra en liknande rokad men ”the credit crunch” och den likviditetsbrist som följde samt marknadens flykt från risk satte stopp för planerna. Nu ser det ut som att man gör ett nytt försök att återigen minska kapitalkostnaderna. Riskaptiten har stegvis ökat igen och med den efterfrågan på high-yield (junk) bonds.

Frågan många ställer sig naturligtvis är när man hade tänkt att betala tillbaka skulderna? Jag skulle gissa att planen är att göra det den dagen som Glazer säljer klubben. Således bygger antagandet på att klubbens värde fram till dess ökar mer än vad kapitalkostnaden är. Det vill säga räntorna plus Glazers avkastningskrav på sitt egna kapital.

Förvisso har skuldsidan på balansräkningen ökat men den ytterst subjektiva värderingen på klubben gjord av Forbes säger att Uniteds värde har ökat än mer.

”The Brits thought Yank Malcolm Glazer was crazy when he paid $1.5 billion for Manchester United in 2005. We then valued the club at $1.25 billion. Today, we peg Man U’s worth at $1.8 billion, making it the top dog in our latest annual ranking of the world’s most valuable soccer teams”

Nu ska dessa värderingar tas för vad de är och med en stor näve salt. Å andra sidan indikerar dagens marknad ett högt värde på en klubb som befinner sig högst upp i hierarkin. Något jag resonerade kring i det förra inlägget. Vi har även VW Audis förvärv av 10% i Bayern München i slutet av 2009 som en benchmark. Likviden på €100 miljoner värderade den i Tyskland marknadsledande klubben till €1 miljard (£900m)

Men det är idag. Vad som gäller imorgon är okänt. Och så länge något avslut inte är gjort finns det ju en risk.

Det finns de som hävdar att fotbollen i allmänhet och Premier League i synnerhet byggt upp en bubbla som är på väg att spricka. Jag hoppas hinna återkomma till det resonemanget under kommande vecka.

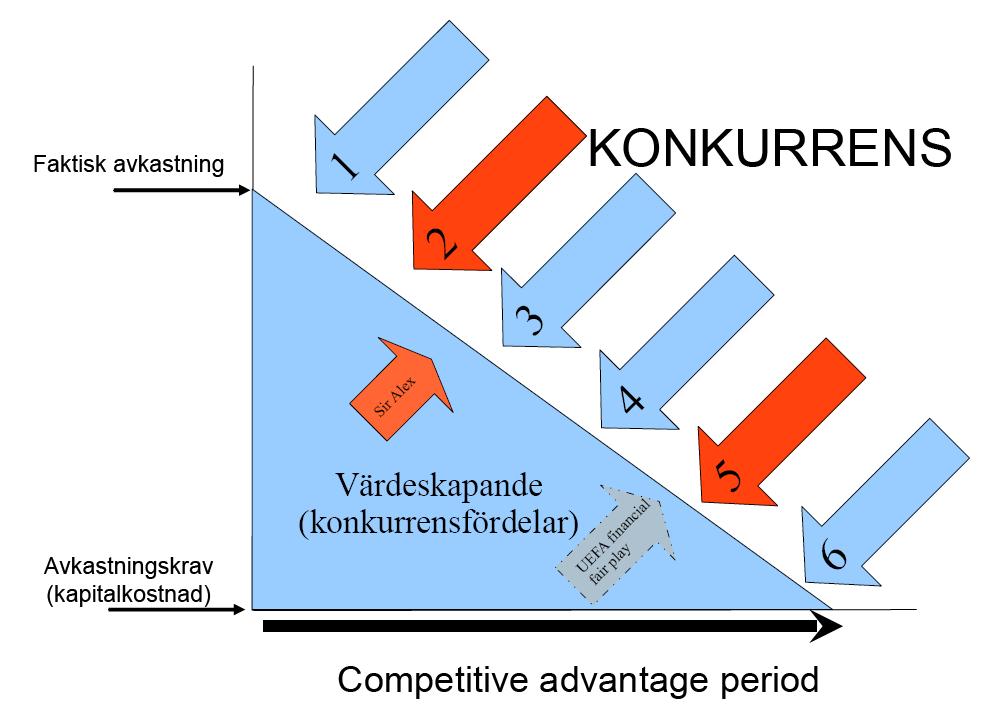

Fram till idag har Manchester United dock visat att man klarar av att både försvara sin ledande ställning och samtidigt fullfölja sina åtaganden gentemot sina kreditgivare. Modellen förutsätter dock att klubben även i framtiden klarar av att generera tillräckligt stora kassaflöden från rörelsen och är därför långt ifrån riskfri. Som vanligt när man har en hög exponering mot finansiell risk är man betydligt känsligare mot i förändringar i affärsrisken. Vi skulle kunna illustrera riskbilden enligt figuren längre ner. Hur lång är Manchester Uniteds competitive advantage period?

Vi har den senaste tiden observerat två faktorer i modellen som har förändrats. Det är den engelska skattehöjningen och entrén av en ny ”Abramovich karaktär”. Manchester City är den nya aktören som höjer priset på det begränsade utbudet av extraordinär talang. Och även om vi inte har hört något från den tystlåtna Glazer regimen förväntar jag mig att den är pro-financial-fair-play. En reglering som mer eller mindre skulle cementera ManU:s position i toppen genom oöverkomliga inträdesbarriärer. Om inte annat så förväntas den att kraftigt reducera kostnaden för att underhålla dessa barriärer.

Det finns ytterligare ett frågetecken och det är hur länge till Alex Ferguson hade tänkt fortsätta i sin managerroll. Även om Szymanski och Tony Adams har stora poänger i sitt resonemang har Sir Alex visat att han behärskar både att en gång i tiden köpa till sig framgång men framför allt att hålla kvar klubben i toppen utan att för den delen överinvestera. Här finns en ”key-person-risk” men å andra sidan har ju den risken varit känd relativt länge och är något Glazer rimligtvis sedan tidigare borde ha inprisad i sin modell och dess genomförande.

Berömmelse, ära och framgång är Manchester Unites absolut största tillgång. Affärsmodellen bygger till 40% procent på match-day-revenues där 45% av dessa genereras från endast 10% av arenans besökare. Det är VIP logerna, klubbstolar samt hospitalitypaketen. Utan glans och berömmelse riskerar efterfrågan på just denna produkt att sjunka radikalt. Men det betyder inte heller att man till varje pris behöver vinna ligan. Att vara runner up har även det sina fördelar och den kortsiktiga skillnaden i intäkter mellan en första eller en fjärde plats är relativt liten.

Många ifrågasätter det faktumet att klubben inte har spenderat de £80 miljoner som man sålde Christiano Ronaldo till Real Madrid för. Men hur ersätter man kostnadseffektivt en spelare som Ronaldo? Och vad finns det för incitament att för en profitmaximerande klubb överinvestera i för tillfället kraftigt upptrissade priser på extraordinär talang? På kort sikt är topp 4 platsen relativt ohotad. Det är mästerskapsår där nya stjärnor kan komma att tändas vilket i så fall skulle kunna förväntas sätta lite rulians på spelaromsättningen högst upp i den europeiska fotbollshierarkin.

Men, med bakgrund av den ökade konkurrensen och högre affärsrisken, skulle det finnas en möjlighet för Glazer att minska den finansiella risken utan att själv behöva amortera skulden eller släppa kontrollen över klubben?

Ett sätt att göra det på är att reducera finansieringskostnaderna. En lyckad emission av obligationer skulle till viss del kunna bidra till det.

Ett annat sätt skulle kunna vara att sälja en aktieminoritetspost och använda likviden till delamortering. Något som med framgång har praktiserats i USA där nyttomaximerande köpare (t.ex. supportrar) har ett lägre avkastningskrav än vad den profitmaximerande majoritetsägarens kapitalkostnad är. En differens som med fördel för majoritetsägaren kan prisas in i aktiepriset.

Konkurrensfördelar vs överavkastning (värdeskapande)

Faktisk avkastning: ROIC (return on invested capital) Avkastningskrav: WACC (weighted average cost Of capital. Den blå arean visar överavkastningen över tiden och hur konkurrensen hela tiden gör sitt bästa att pressa ner den. Företag försöker kontinuerligt att bygga inträdesbarriärer för att förlänga competitive advantage period.

Jag har målat in Sir Alex Ferguson samt tilltänkta framtida UEFA financial fair play som håller emot marknadskrafterna. De rödmarkerade pilarna visar den det senaste året förändrade riskbilden. Anledningen till att financial fair play är i det närmaste osynlig är att jag inte tror att den kommer att få förväntad effekt. Kapitalet hittar alltid nya vägar.

———————————————————–

1. ”the arms race” – The ultimate margin-killer! Det faktumet att fotbollsklubbar hellre nyttomaximerar än profitmaximerar och där högre intäkter, istället för att skapa mervärde ökar löneinflationen eftersom eventuellt överskott återinvesteras i spelartalang (som är begränsad).

2. Imitation – det är väldigt enkelt och initialt billigt för fotbollsklubbar att härma varandras framgångskoncept och därmed öka konkurrensen. Spelsystem, träningsupplägg, investera stora summor pengar i extraordinär talang som alla känner till etc etc.

3. Entré av ”Abramovich karaktärer” – Investerare med icke rationella investeringsmotiv som plötsligt kan dyka upp i ligan och höja priset på talang (#1) och därmed sportslig framgång. Manchester City riskerar att höja priset för produktionen av Manchester Uniteds produkt och därmed pressa rörelsemarginalerna.

4. Korruption – Öst- och Sydeuropa där bara gud vet vad som försiggår. Det är en konkurrensnackdel på den europeiska scenen där överavkastning kan hämtas hem.

5. Skattesubventioner på andra marknader– Spelarmarknaden har blivit global och mer eller mindre avreglerad med en fri rörlighet mellan ligorna. Skatten för höginkomsttagare höjs i Storbritannien 2010. Det blir dyrare att rekrytera talang som går efter netto-beloppen när de värderar sina kontrakt.

6. Solidarisk allokering av centrala avtal för att bibehålla en jämn tävlingsbalans – hög konkurrens som förväntas driva efterfrågan. Manchester United tävlar mot lag från Italien och Spanien som idag inte subventionerar sina ligakonkurrenter och blir därmed själva starkare.

——————————————-

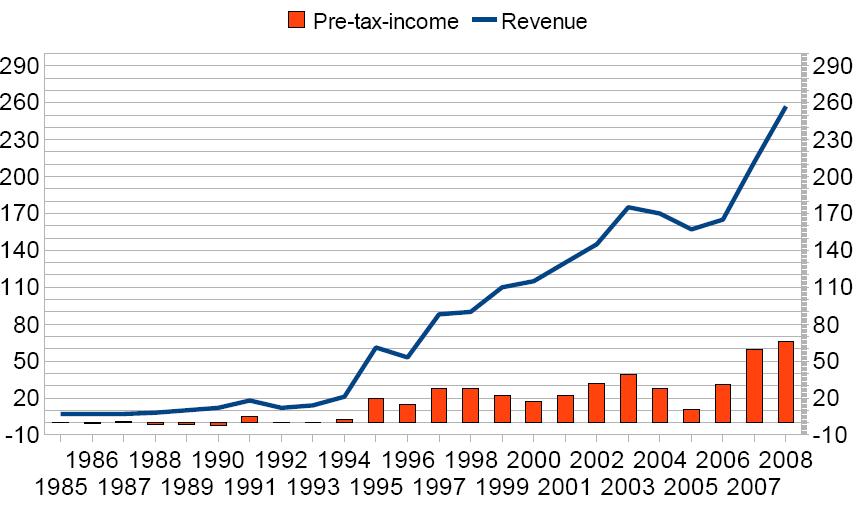

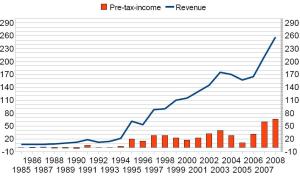

Figuren visar Manchester United Ltd, intäkter samt resultat före skatt (£ miljoner) , 1985-2008.säsongen 1987/8 köper Alex Ferguson upp ManU till den absoluta toppen. Tre år med röda siffror följer.

Figuren visar Manchester United Ltd, intäkter samt resultat före skatt (£ miljoner) , 1985-2008.säsongen 1987/8 köper Alex Ferguson upp ManU till den absoluta toppen. Tre år med röda siffror följer.

2005 tillträder regimen Glazer.Vi väntar lite nyfiket på 2009 års siffror. (säsong 2008/09)