Att det inte är lätt att sälja spelare på beställning lärde vi oss förra vintern när Rami Shaaban skulle finansieras och utan att ha fakta på bordet kan vi misstänka att Trelleborg hade hoppats på ett bud från utlandet på Rasmus Bengtsson denna vinter. Klubbens chans att få betalt för talangen minskar nu för varje dag som går.

Men trots knappa tolv månader på kontraktet, en stark säsong bakom sig, U-21 meriter samt A-landslagsdebut återfinns Rasmus kvar i Trelleborgs trupp. Varför ska han förlänga sitt kontrakt och göra det svårare för andra klubbar att förvärva honom?

Det är nog ingen överdrift att konstatera att ”generic” allsvenska spelare är ”svårexporterade” men att det finns en efterfrågan efter tung kvalitet och extraordinär talang. ”Medelmåttig” talang finns det gott om runt om i fotbollsvärlden och det ska till något extra för att köpare ska betala summor värda namnet för att köpa loss ett kontrakt. Sedan är det som vanligt, inga regler utan undantag.

Så hur ska en klubb som befinner sig i de nedre regionerna av fotbollens värdekedja förhålla sig när man får ett bud på en av sina spelare? För dessa klubbar fyller spelarförsäljning en mycket viktig roll vad gäller finansiering. (se här)

**********************

Det finns säkerligen en hel del aspekter att tänka på.

– Behövs likviditeten för transfern för att finansiera den fortlöpande verksamheten och därmed inte riskera sin fortlevnad?

– Hur stor nytta fyller spelaren för att klubben ska nå sina kortsiktiga målsättningar? Är spelaren så pass intressant för omärlden att det kommit bud högre uppifrån i värdekedjan, kan en allsvensk klubb inte räkna med att denna spelare kommer att vara en del av klubben på längre sikt.

Skulle beslut fattas anbart baserat på finansiella parametrar och utan hänsyn till den sportsliga nyttan, skulle en enklare beslutsmodell kunna se ut enligt nedan.

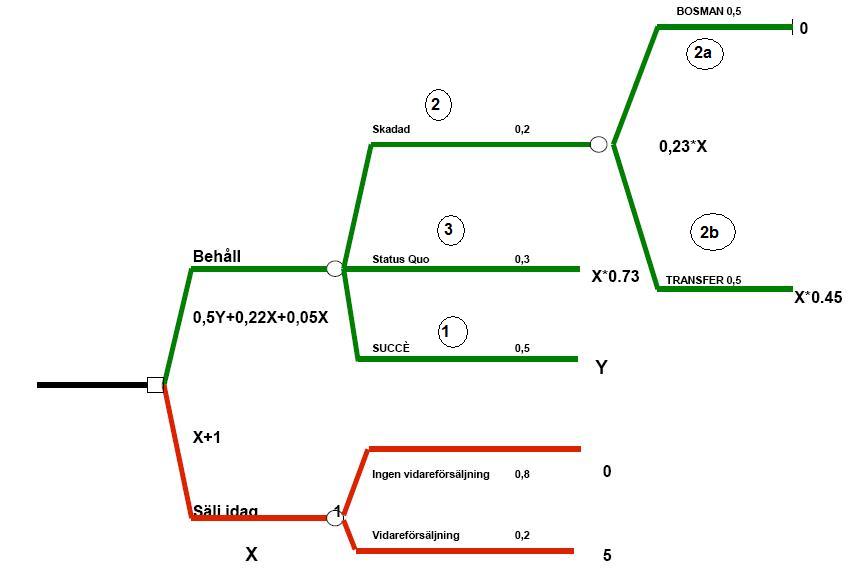

Beslutsträd (klicka på bilden för bättre upplösning)

Modellen bygger på antagandet där spelaren har två år på konraktet. Vi kan använda Charlie Davies som ett exempel.

Den röda delen värderar ett säljbeslut när väl klubben fått ett slutbud på X kronor.

Eftersom vidareförsäljningsklausuler mer än ofta skrivs in har jag estimerat med ett scenario där sannolikheten till vidareförsäljning är 0.2 och pay-offen vid en vidareförsäljning är 5 miljoner. Värdet av händelsen blir sannolikheten (0.2) x 5 miljoner = 1 miljon.

Det förväntade värdet av att sälja Charlie idag blir således X+1

Den gröna delen värderar ett beslut där klubben tackar nej till budet.

Följande scenarios kan hända under 2009.

1)Charlie gör succé – skattad sannolikhet 0.5 – nytt bud vid nästa transferfönster till priset Y.

2) Charlie kan bli långtidsskadad – skattad sannolikhet 0.2

Detta scenario ger två nya efterföljande scenarios:

2a)Med max ett år kvar, väntar Charlie ut kontraktet och går som Bosman – skattad sannolikhet 0.5

2b)Transfer med ett år kvar på kontraktet – skattad sannolikhet 0.5 – priset vid transfern blir X*0.45 (skattat enligt empirin från Bundesliga där ett år mindre av kontraktet reducerar priset med upp till 55%)

3) Charlie fortsätter prestera såsom 2008, varken mer eller mindre – skattad sannolikhet 0.3 – Nytt bud nästa transferfönster X*0.73 (skattat enligt empirin från Bundesliga där ett år mindre av kontraktet reducerar priset med upp till 55%)

Det förväntade värdet av att behålla Charlie blir således 0.5Y+0.22X+0.05X

Vi kan således simulera den uppsida (Y) som krävs för att ”behåll” ska vara försvarbart. (0.5Y+0.27X > x+1)

Det ger oss Y > (0.73X/0.5)+1

Har klubben idag fått ett bud på 10 miljoner måste klubben, baserat på givna antaganden, värdera Charlies potential att utvecklas, prestara och producera så pass väl att det framtida budet Y måste överstiga 15.6 miljoner för att ett ”nej tack” ska kunna räknas hem ur ett finansiellt perspektiv.

vid ett bud på 15 miljoner måste Y överstiga 22.9 miljoner

vid ett bud på 20 miljoner måste Y överstiga 30.2 miljoner

vid ett bud på 25 miljoner måste Y överstiga 37.5 miljoner

osv…

Hur man sedan bakar in den nytta spelaren genererar till truppen vid ett ”nej tack” till modellen är ju en inte helt oviktig knäckefråga.

Det som jag misstänker ofta är avgörande för underkapitaliserade klubbar, är risken att inte kunna finansiera sin balansräkning genom att tacka nej.

********************

Modellen blir sannolikt inte applicerbar högt upp i fotbollens värdekedja.

********************

OBS att samtliga skattningar är mina egna med sannolikheter baserade på magkänsla och priser baserade på en empirisk studie från Bundesliga. Kick-back på vidareförsäljning iden röda delen endast en grov höftning.

********************

Ingen hänsyn har tagits till inte helt oviktiktiga likviditeten i transfersystemet och ”fotbollsinflationen”.