Innan jag går vidare i Glazers business case så gör jag en mellanlandning i det som kallas för

Capex. Capex är en akronym för Capital Expenditures och betyder således investeringar i anläggningstillgångar. Hos en fotbollsklubb handlar det till största delen om investeringar i externt förvärvade spelarkontrakt. Priset på sålda spelarkontrakt minus priset för köpta spelarkontrakt utgör

capex(player registrations). Det är det som de facto påverkar kassaflödet och ska inte blandas ihop med den periodiserade resultatposten

profit/loss – player trading.

Affärsmodell 1

Signifikant är att klubbar som befinner sig högst upp i fotbollens näringskedja är att de är nettoimportörer av talang och således har ett negativt capex gällande spelarkontrakt. Dessa klubbars affärsmodell utgår från produkten och maximerar intäkterna samt driftresultatet. De positiva kassaflöden som skapas av en högklassig fotbollsprodukt återinvesteras i spelarkontrakt med syfte att upprätthålla produkten.

Affärsmodell 2

Klubbar längre ner i näringskedjan är nettoexportörer av talang och upplever på så sätt ett positivt capex(player registrations). Denna positiva kassaflöde-effekt som nettoexportörerna upplever investeras å sin sida i spelarnas kontrakt med syfte att maximera framtida transfersummor. Nettoexportörerna försämrar därmed sitt driftresultat med syfte att kunna maximera sina framtida kassaflöden från spelarförsäljningar. Här är allsvenskan ett lysande exempel där klubbarna visar ett negativt driftresultat som uppvägs av en positiv capex(player registrations).

Affärsmodell 3

Klubbar vars driftresultat inte räcker till till att vara nettoimportör av talang. Klubben har dock en välgörare som skjuter skjuter till pengar till detta ändamål. Dessa likvida medel bokförs generellt som det man kallar för ”soft debt”, det vill säga ränte- och amorteringsfria skulder som ägaren tror sig få igen den dagen denne säljer klubben där köparen även förvärvar dessa obligationer.

Liverpools förre ägare Tom Hicks

gick nyligen till angrepp mot Rafa Benitez. Han menar att klubben har investerat tillräckligt med kapital för att upprätthålla sin status som en klubb i toppklass. Till stor del har han rätt, Liverpools sportsliga kris beror i första hand inte på om klubbens balansräkning är finansierad med skulder eller eget kapital utan på den mer eller mindre mediokra kapitalförvaltningen som klubbens manager har ägnat sig åt. Endast Chelsea har investerat mer i förvärvade spelarkontrakt än Liverpool under de senaste åren.

Å andra sidan är det trots allt styrelsen som tillsätter managern. Hicks&Co lade sina bets på att Rafa Benitez var rätt man för jobbet och av den anledningen förlorade ägarna till slut kontrollen över investeringen. För hur många kreditgivare tror sig kunna få tillbaka sina pengar med en inte helt osannolik fortsatt kapitalförstöring?

I detta inlägg visar jag hur klubbens driftresultat inte räckte för att finansiera dess investeringar. Ägarna löste detta genom att utöka krediten hos bankerna. Negativa

free cash flows under en period behöver i sig inte vara illa givet att de investeringar som görs leder till positiva framtida

free cash flow. Detta misslyckades dock den gamla regimen med och därav bankernas beslut att till slut klippa kreditlinan.

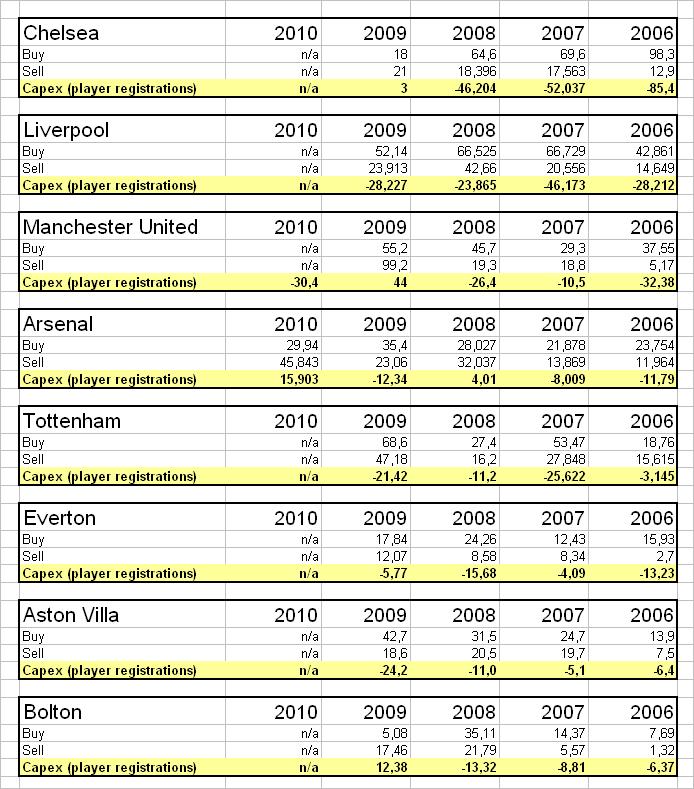

fig1, £miljoner capex(player registrations) för ett urval av klubbar.

datakälla: respektive klubbs årsredovisning.

När nu John Henry tar över ägandet av klubben så är egentligen de två värdedrivare som han behöver bry sig om, investering i match-day-produkten (revenue growth) samt kapitalförvaltningen (capital turnover) inom den sportsliga organisationen. För jag har svårt att se den nye amerikanske ägaren skjuta till mer kapital till transfermarknaden än vad den förra regimen gjorde. Även om det naturligtvis är populistiskt tacksamt att hävda att så blir fallet i tron om att ingen tittar på de stora summor som trots allt har investerats under de senaste åren.

Sanningen är dock den att förhållandet mellan spenderad peng på transfermarknaden och placering i tabellen är så litet som 14% samtidigt som sambandet mellan lönepeng och tabellplacering når upp till nivåer kring 80%. En låg spelaromsättning på extraordinär talang är önskvärd eftersom denna kategori är mycket svår och dyr att återfinansiera. Något som jag har diskuterat i

detta inlägg.

Rekryteringsprocessen är oerhörd betydelsefull då den förutom kvalitet även kräver identifiering av karaktär samt motivation hos spelaren där även om denne utvecklas väl, vill fortsätta representera klubben och inte ständigt se sig om efter ”nya möjligheter”.

Jim Collins brukar prata om nivå 5 ledarskap och dess betydelse hos framgångsrika företag. En välbalanserad fotbollstrupp (inklusive ledarstab) borde rimligtvis innehålla flera ”nivå 5 ledare”. Min rent spontana känsla utan vidare analys är att Liverpool främst har brustit på just denna punkt.

Investera hellre i nya och hållbara kontrakt med den i klubben redan befintliga talang som visat sig besitta de önskvärda egenskaperna än att ge dig ut på transfern i en opportunistisk jakt efter spektakulära namn.

För att för en stund återkoppla till analysen av Manchester United är det naturligtvis intressant hur mycket nettoinvesteringar som klubben kommer att behöva göra i framtiden för att affärsmodellen ska kunna fortsätta generera en hög EBITDA. Nivån på investeringarna beror i första hand på managerns skills inom kapitalförvaltning men även på konkurrenternas tillgång på kapital. Det senare resonerar jag kring i inlägget om

”quantity theory of money”.

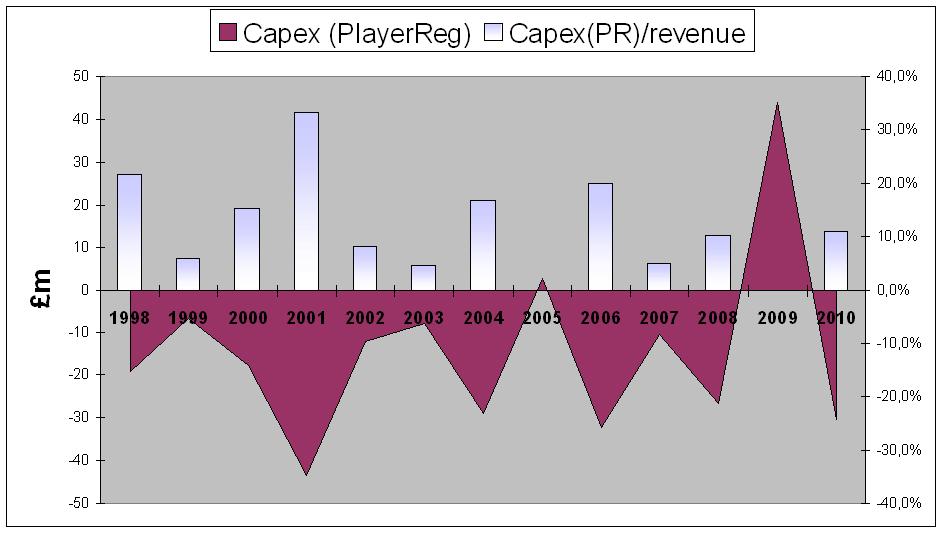

Tittar vi tillbaka i historien så har klubben i genomsnitt investerat ungefär 10% av intäkterna. Givet att klubbens kvalitet vad gäller kapitalförvaltning består borde rimligtvis ett årligt genomsnitt på lite dryga £30 miljoner i Capex (player registration) anses vara mycket konkurrenskraftigt på marknaden.

Fig2 – Capex (player registrations) Manchester United. (Sålda spelarkontrakt minus köpta spelarkontrakt). I £miljoner samt som procent av klubbens intäkter.

datakälla: årsredovisning Manchester United Ltd samt Red Football Ltd

Home-grown regleringen kan skapa ett nytt affärsområde

Till denna säsong införde Premier League en ny

home-grown-reglering. En reglering som i praktiken rimligtvis borde innebära att kassaflödena ut från Premier League till andra ligor kommer att minska. Under säsongen 2007/08 omsatte de engelska klubbarna totalt £779 miljoner på transfermarknaden, £451 miljoner av dessa hamnade hos klubbar utomlands.

Vilka möjliga effekter kan denna reglering att få? För de storklubbar som har en välfungerande ungdomsverksamhet kan regleringen bana väg för nya intäktsmöjligheter.

Erfarenheten säger oss att det är spelarna som i första hand äger kontrollen över produkten fotboll. Klubbarna behöver rekrytera duktiga spelare för att kunna vinna matcher och titlar. Priset på de tjänster som spelarna erbjuder bestäms på spelarmarknaden där tjänsterna handlas och regleras i spelarnas avtal med klubbarna.

I kontraktet delar spelaren och klubben risk och avkastning mellan varandra. För att en klubb ska kunna tjäna mer pengar på transfermarknaden behöver man skriva ett längre kontrakt med sina spelare. För spelaren innebär nämligen en högre framtida transfersumma mindre makt och pengar i spelarens personliga kontrakt. Av denna anledning kräver spelaren en premie för varje extra år som han kontrakterar med klubben.

Vi kan därför anta att duktiga och talangfulla home-grown spelare som ännu inte spelar i de fyra största klubbarna kommer att veta sitt värde vilket spelarna kommer att vilja reglera i sina kontrakt. De mindre klubbarnas möjligheter att skriva längre kontrakt begränsas å andra sidan inte längre enbart av de lägre intäkterna samt sina välgörares plånböcker som har möjliggjort en hög

wage/revenue ratio, men snart även av

UEFA Financial Fair Play.

En trolig effekt borde därför vara att home-grown-talang med observerad kvalitet snabbare kommer att distribueras uppåt i näringskedjan till de största klubbarna. Alternativet är att spelarna så småningom ändå kommer att komma dit som ett bosman fall vilket klubbarna mest sannolikt inte önskar.

Tidigare kunde de mindre klubbarna rekrytera ersättare till sålda spelare från hela världen. Men i och med den nya regleringen betyder en såld home-grown spelare att man kommer att behöva ta hänsyn till home-grown-ration i den egna truppen. Är det så att klubben måste ersätta den flyktade home-grown-spelaren med en ny home-grown spelare så kommer man att använda sin nyss erhållna transferlikvid till att köpa spelare med home-grown-stämpel på.

Eftersom de är de stora klubbarna som har de största resurserna att scouta och producera talang så är det också troligt att de mindre klubbarna kommer att köpa fler home-grow-spelare som är flygfärdiga från storklubbarnas akademier men som inte håller tillräckligt hög standard för att ta plats i representationstrupperna.

Tack vare att en större andel av pengaflödena stannar i England borde storklubbarnas kassaflöden från sålda spelarkontrakt därför kunna öka och på så sätt minska storklubbarnas capex (player registrations). De mindre klubbarnas bargaining-power är sämre vilket mest sannolikt leder till en överföring av värde uppåt i näringskedjan.

Fig3 – pengaflöden i samband med transfer av spelarkontrakt säsongen 2007/08.

källa: deloitte annual review of football finance 2009