Örebro SK har utvecklats på ett imponerande sätt sedan klubben till säsongen 2007 återigen tog steget upp till allsvenskan. I det här inlägget ska jag resonera om hur klubben (trots att fansen misströstar över uteblivna transfermiljoner) visst tjänar pengar på sina spelare. Jag försöker förklara om varför klubben inför nästa säsong upplever en förhållandevis hög spelaromsättning och vilka fällor klubbledningen bör akta sig för. Avslutningsvis tänkte jag diskutera klubbens finansieringsstruktur.

Årets prestationer som gav ett litet silver är ett resultat av flera års gediget arbete och ett kompetent genomförande i kärnverksamheten. I relation till de större allsvenska klubbarna har Örebro utvecklat sin fotboll till en lägre kostnad och risk. Under 2009 maximerade klubben nyttan av sina spelarkontrakt där flera spelare presterade betydligt högre än sin kontraktsnivå. Detta föranleder således ett problem då vissa spelares marknadsvärde överstiger den bruttoprodukt som klubben klarar av att producera. Detta medför att spelarna söker sig till klubbar där de kan erhålla en ersättning som bättre kan matcha det verkliga värdet på deras talang.

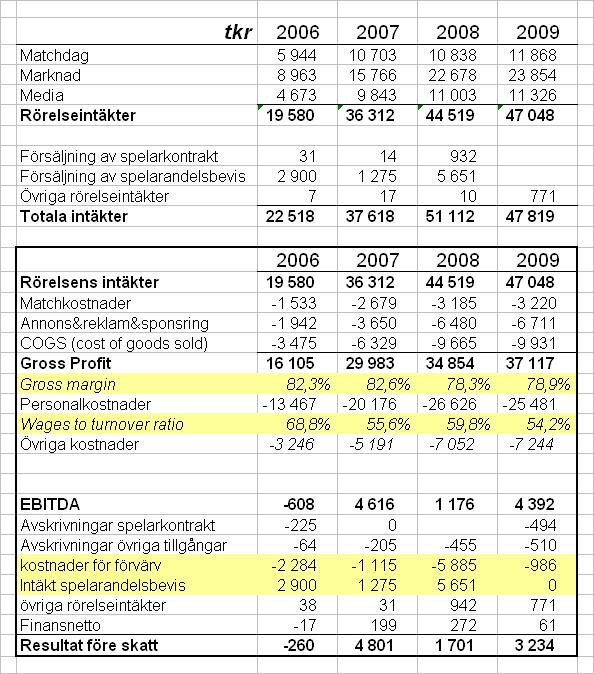

Låt oss titta på Örebros ekonomiska nyckeltal.

Vi ser att klubben har utvecklat sin kommersiella verksamhet där marknadssidan har upplevt en fin utveckling. Klubbens ökade profil i svensk fotboll borde kunna genera fortsatt tillväxt i denna intäktskategori.

Intäkterna från matchdagen däremot har upplevt en mer moderat tillväxt och klubben är långt efter de större klubbarna i ligan. Intäkten per åskådare under 2009 var 100 kr att jämföra med Elfsborgs 170 kr om vi exkluderar spel i europa.

Men det handlar inte om att höja priserna rakt av eller att kränga två extra varmkorv till varje åskådare. Snarare handlar det om förmågan att kunna paketera de erbjudanden som den lokala marknaden efterfrågar. Kanske behöver klubben skapa sig bättre möjligheter för att kunna

prisdiskriminera sina kunder?

Det handlar dels om egna experiment och innovationer men även benchmark av de beprövade metoderna hos andra klubbar som spelar på uppgraderade matchdags-faciliteter. Prisdiskriminering förutsätter en viss uppnådd marknadsposition men även möjligheter att kunna skilja åt de olika konsumentgrupperna. De senaste årens förbättrade sportsliga prestationer borde rimligtvis kunna kapitaliseras på ett bättre sätt framgent.

Konkurrenskraft

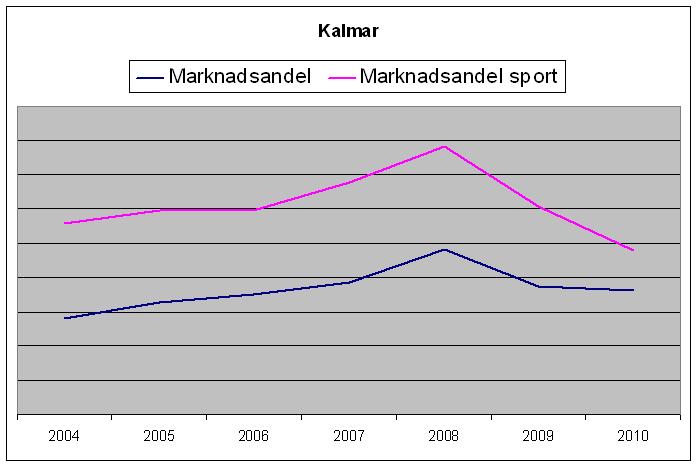

Nedan figur visar utvecklingen i Örebros konkurrenskraft på den allsvenska marknaden samt förhållandet mellan den kommersiella marknadsandelen och den sportsliga.

Marknadsandelen räknas genom att man tar klubbens intäkter exklusive spelarförsäljningar (poäng), och dividerar det med de intäkter som allsvenskans alla klubbar har genererat (totalt utdelat antal poäng under säsongen). Eftersom ligan under 2008 utökades med två lag så korrigerar jag för denna effekt genom att skapa ett index ([MA]/(1/N)) * 100 där MA är marknadsandel och N är antalet lag i ligan.

2010 års kommersiella marknadsandel är en uppskattning

Vi ser att Örebro har en sportslig marknadsandel som kraftigt överstiger den kommersiella. Detta kan dels förklaras genom klubbens höga bruttomarginal (

gross margin). Denna är t.ex drygt 10 procentenheter högre än AIK Fotbolls dito. Klubben har t.ex. lägre kostnader för sin matchdag. Vi ser att storstadslagen generellt har en

högre kommersiell marknadsandel än den sportsliga diton.

Värt att notera är dock att klubbens intäktstillväxt inte har varit extraordinär i relation till ligan som helhet. Å andra sidan ska Örebros svagt förbättrade marknadsandel sättas i relation med bland annat Stockholmsklubbarnas kraftigt minskade dito. Klubben har stärkt sina positioner gentemot vissa lag och upplever ett annat förhållande gentemot andra klubbar.

Vi ser även att marknadsandelarna över tid söker sig mot varandra där en jämvikt finns. Mekanismen bakom denna jämvikt är inte helt olik (om än mindre) den i övriga fotbollseuropa. I svensk elitfotboll förklaras den i form av ett samband mellan intäkter och tabellplacering som har en

förklaringsgrad på 64%.

För klubbarna är viktigt att ha en hög kunskap om sin affärsmodell samt strategi för att undvika och hamna i en negativ spiral som den som i första hand Hammarby och Djurgården har erfarit.

Örebros kontraktsstrategi har med allra högsta grad bidragit till att förhållandet mellan de två marknadsandelarna ser ut som det gör. Örebro förefaller försiktiga när de skriver sina spelarkontrakt och tar en lägre risk. Ett exempel på detta har uppmärksammats i fallet Astrit Ajdarevic där

sportchefen kommunicerar att den typ av kontrakt som man hade med Astrit är relativt vanliga i klubben.

Det betyder att man, som i detta extraordinära tillfälle, gick miste om uppsidan på spelarens potentiella marknadsvärde (vilket nu Norrköping har uppgraderat det till), men samtidigt försäkrar man sig mot det utfall som trots allt händer hos majoriteten av fallen.

Det är möjligt att klubbens strategi hade varit annorlunda om det egna kapitalet hade varit större än de knappa 4 miljoner som man hade efter 2009.

Elfsborg är ett exempel där det egna kapitalet är en försäkring mot de underpresterande spelarkontrakten.

Däremot har Örebros strategi återspeglats i att vinsterna istället har landat på Ebitda än på ”player trading”.

2010 års kommersiella marknadsandel är en uppskattning

Örebros kurvor påminner till en viss del om Kalmars där

marknadskrafterna till slut kom ikapp klubben. På samma sätt är det sannolikt att Örebro under 2010 nådde sin peak i klubbens sportsliga konjunktur och man går nu in i en återuppbyggnadsfas. Under denna fas kommer däremot utvecklingen av den kommersiella sidan vara mycket mer avgörande för att klubbens uppsatta mål om

SM guld 2015 ska kunna anses vara realistiskt.

Hur väl är Behrn arena anpassad till den lokala efterfrågan? På Malmö FF:s arena finns t.ex. 2000 premiumstolar (lite bredare och mer bekväma) på vilka klubben tar uppemot 15 000 kr exkl moms per säsong (inkl middag). På Stockholmsarenan kommer det att finnas 3000 sådana platser och rimligtvis borde det finnas en marknad för en sådan produkt även i Örebro. Å andra sidan kräver det investeringar i faciliteterna som ska kunna räknas hem.

Kalmar FF hade turen att tjäna pengar på ett antal prospekt av extraordinär talang som såldes till utlandet och en stor del av pengarna investerades i en nya faciliteter för matchdagen. Men vi ser även att Kalmar inför denna säsong ökade risken i sin rekryteringsstrategi. Denna risk betalade sig inte och man straffades direkt genom att klubben under 2010 förväntas redovisa en ekonomisk förlust på närmare 10 miljoner kronor i kombination med en försämrad sportslig prestation.

För Örebro gäller det således att komma till insikt, och det handlar inte enbart om vad man har gjort för att nå årets resultat, utan även förstå varför man gjort saker och vilka effekter på resultatet som det har genererat. Resultatet är i första hand en produkt av hårt och gediget arbete i den sportsliga organisationen och inte genom högt risktagande för att maximera intäkterna från framtida spelartransfers. Klarar man att hålla fast vid sin sportsliga strategi och utveckla den kommersiella produkten för framtiden?

En potentiell riskfaktor mot att kunna vara konsekvent i sin strategi är att smaken av framgång ger upphov till stort missnöje och mindre tålamod under perioder av återuppbyggnad. Eftersom majoriteten i klubbens styrelse är förtroendevald så exponeras man mot risken att bli avsatt. Det finns således en risk för beslut baserade på

Public Choice teorin, det vill säga röstmaximerande beslut.

Finansieringsstruktur

Med tanke på hur klubben har valt att balansera riskerna och tjäna sina pengar på så kan det vara värt att resonera kring klubbens finansieringsstruktur. Sedan bolagiseringen har kapital skjutits till från det externa bolaget Örebro Spelarinvest AB (ÖSAB). ÖSAB äger 47% av rösterna och 90% av kapitalet i ÖSK Elitfotboll AB (ÖSKEAB) där föreningen äger resterande del.

Förutom sin ägandeandel i ÖSKEAB så köper ÖSAB, i samband med spelarrekryteringar, finansieringsreverser från klubben. I min uppställning av klubbens resultat visas dess som de gulmarkerade posterna nedanför EBITDA.

En spelarfinansieringsmodell som som inte är helt olik den som

Djurgården länge har praktiserat. I Örebros fall handlar det om att reavinsten på en spelarförsäljning som ÖSAB har finansierat delas 30/70 mellan klubben (ÖSKEAB) och finansbolaget (ÖSAB).

Att enbart erhålla ersättning på vinst från spelarförsäljningar ger dock parterna incitament att driva

”player trading”, en aktivitet som ökar spelaromsättningen i truppen vilken av erfarenhet

inte är värdeskapande.

ÖSAB har ännu inte heller tjänat några pengar värda namnet på sina spelarinvesteringar. 2008 delade dock ÖSKEAB ut 927 000 kronor till sina ägare där föreningen erhöll 93 000 (10%) och ÖSAB fick 834 000 (90%). En sådan utdelning skapar möjlighet för ÖSAB att tjäna pengar även på den levererade produkten och inte enbart på spelaromsättningen. Det borde rimligtvis ligga i klubbens intresse utarbeta en mer tydlig utdelningspolicy så att större incitament ges till investeringar i t.ex. infrastrukturen kring själva produkten och inte enbart investeringar i talang. Ett friare utflöde av vinstmedel ger rimligtvis ett större inflöde av riskkapital.

Ett högre täckningsbidrag från matchdagsprodukten skulle ge större utrymme för att behålla högpresterande talang under en längre tid i klubben. En aktivitet som till skillnad från hög spelaromsättning är värdeskapande och som troligtvis även höjer värdet på enstaka spelare som under mer än en kontraktsperiod i klubben kan generera en högre premie i samband med en spelarförsäljning.