I en

serie av inlägg motiverade jag ett värde på Manchester United till strax över £1.1 miljard. Klubben genererar mycket starka kassaflöden och har goda förutsättningar att fortsätta att göra det. Vad säger marknaden?

Ur ett investerarperspektiv finns det en grundläggande skillnad mellan aktier och obligationer. Innehavarna av obligationerna har förtur på de kassaflöden som ett företag genererar. Avkastningen är reglerad i form av en kupongutbetalning som motsvarar en ränta. Dessutom får obligationsägarna tillbaka investerat belopp när obligationen går till förfall på ett bestämt datum.

Aktieägarna däremot kan få utdelning givet att företagets styrelse inte anser att kassaflödena behöver återinvesteras i verksamheten eller finansiera utveckling av nya produkter. Vid en eventuell konkurs och likvidering är det också innehavarna av obligationerna som får pengar först från konkursboet. Aktieägarna står sist i denna kö.

Av denna anledning är den förväntade avkastningen (riskpremien) på obligationer generellt lägre än den på aktier. Bland annat därför finansierar sig företag gärna genom skulder.

Förmågan att kunna finansiera sig via obligationsmarknaden och nivån på räntan beror på ett bolags kreditvärdighet. Stora och kreditvärdiga företag kan finansiera sig relativt billigt. Obligationer i sådana företag kallas för investment grade bonds.

För bolag med sämre kreditvärdighet blir möjligheterna till denna finansieringsform mindre och kostnaden är högre. Obligationer i denna kategori av bolag kallas för high yield bonds, eller junk bonds.

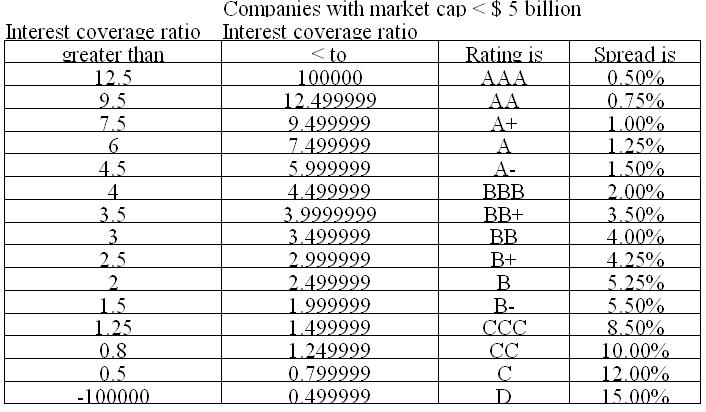

Tabellen nedan är en approximation av marknadens värdering på olika typ av obligationer kontra bolagens respektive interest coverage ratios. Den är baserad på historiska observationer. Spread är riskpremien, det vill säga avkastning (yield) minus den riskfria räntan (avkastning på statsobligationer).

I januari emitterade Manchester United motsvarande £507 miljoner obligationer och sålde dem på marknaden. Eftersom klubben vill nå en så stor målgrupp av investerare så emitterades obligationerna både i GBP och USD. Kupongen, det vill säga den årliga räntan som klubben betalar på GBP obligationen sattes till 8.75%.

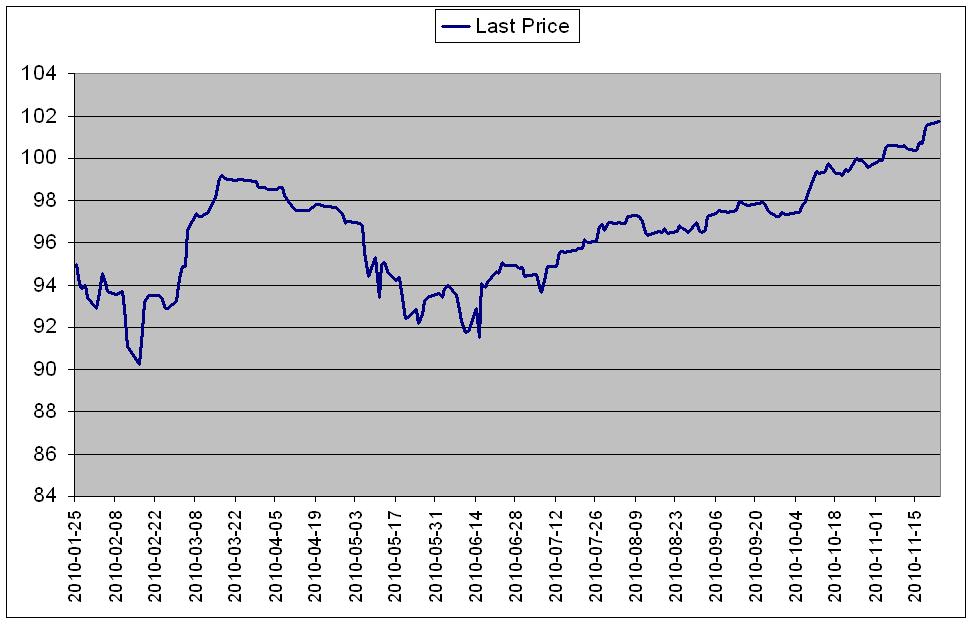

Dessa obligationer handlas på en andrahandsmarknad där investerarna kan köpa och sälja dessa på daglig basis. Det betyder att klubbens skuld värderas varje dag. Figuren nedan visar prisutvecklingen på klubbens obligationer där dessa under den senaste veckan handlades på 101.63 pence per £.

Mer intressant kanske är att titta på

yielden, det vill säga den årliga avkastning som en investerare skulle få om denna köpte obligationerna på andrahandsmarknaden. Nedan figur visar de historiska observationerna av yielden på klubbens obligationer.

Ponera att du köpte obligationer i mitten av februari då de handlades för 90 pence per £. Det betyder att om du behåller dina obligationer till förfall och återinvesterar kupongerna (8.75%) i obligationen så får du, tack vare det låga priset vid köpet, en årlig avkastning på 10.75% för din investering.

För de investerare som tror att bolaget inte går omkull och räknar med att behålla sina obligationer tiden ut spelar kursförändringarna ingen roll. Det får alltid sin fast bestämda kupong utbetalad varje halvår.

De investerare som vill ut, önskar att priset på obligationerna stiger så att får så mycket betalt som möjligt för varje £ av köparna, vilka naturligtvis vill att marknaden pressar priset på obligationerna.

Det vi kan se är att marknaden just nu tycker om klubbens obligationer. Dessa handlas på 101.6p per £ och de investerare som köpte sina obligationer för detta pris får en årlig avkastning på 8.3% vilket är lägre än vad klubbens kostnad är (8.75%). Varför har då priset på obligationerna pressats upp?

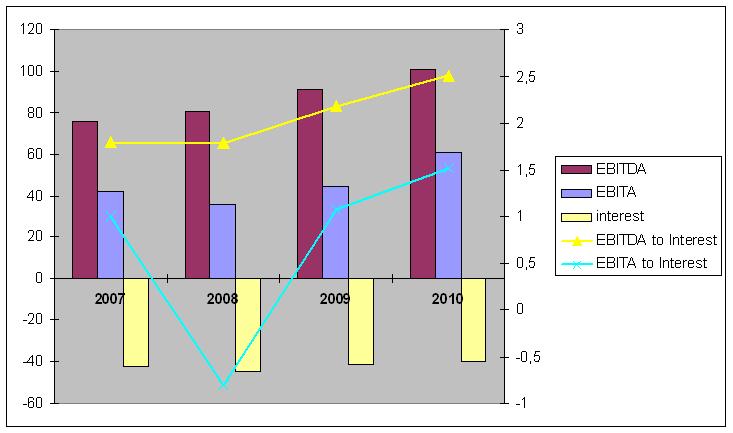

1. Klubbens mycket starka resultat för säsongen 2009/10 som bekräftade en fortsatt tillväxt i EBITDA. En stigande interest coverage ratio innebär att kreditvärdigheten förbättras. Det första kvartalet säsongen 2010/11 som presenterades för drygt en vecka sedan visade en fortsatt stark tillväxt på intäktssidan.

2. Den officiella nyheten om att PiK numera är amorterad i sin helhet. Förvisso belastade den inte Red Football Ltd:s balansräkning där obligationerna finns, men hade familjen Glazer defaultat på PiK lånet vid dess förfall 2016 så hade Red Football Ltd övergått till PiK innehavarnas ägo. Således eliminerades en osäkerhetsfaktor om hur en sådan ägarkonstellation skulle managera klubben.

3. Stimulanserna i världsekonomin. Enkelt förklarat så trycker centralbankerna nya pengar som de köper statsobligationer för. Denna aktivitet pressar marknadsräntorna till låga nivåer. Investerare letar därför efter obligationer med en högre avkastning. Efterfrågan på

high yield bonds har därför varit hög under hösten vilket har varit en starkt bidragande orsak till det stigande priset på Manchester Uniteds obligationer. Under

länken kan ni se en benchmark för prisutvecklingen på high yield bonds.

blå linje visar Manchester Uniteds interest coverage ratio

Men det finns ytterligare ett bet på marknaden. Klubben har option på att lösa in skulden (i sin helhet eller i delar) i förtid. Schemat för denna förtidsinlösen visas i matrisen nedan.

Att lösa ut skulden den första februari 2013 kostar 108.75 pence per £. Skulle t.ex Manchester United idag gå ut och meddela att man kommer att lösa alla obligationer i februari 2013. Så skulle priset på obligationerna stiga kraftigt eftersom 11.53% i avkastning naturligtvis är alldeles för bra (givet den finansiella information som finns idag). Denna yield skulle därför korrigeras nedåt så att det skulle spegla klubbens verkliga risk för konkurs innan det tidiga förfallet 2013. Naturligtvis kommer dock inte klubben att meddela en sådan manöver tidigare än vad villkoren säger.

Däremot, de investerare som tror på ett sådant scenario och det inträffar, kommer att belönas med en mycket fin avkastning. Det beror dels på inlösenpriset men även på det faktum att räntan för den brittiska statsobligationen (proxy för riskfri ränta) som förfaller 2013 (

0.951%) är lägre än räntan för statsobligationen med förfall 2017 (

2.472%). Riskpremien

(10.579%) är således betydligt högre om skulden löses 2013.

Förändringar i yielden över tiden kan därför även indikera marknadens förväntningar på en förtidsinlösen för vilken sannolikheten idag trots allt värderas som förhållandevis liten.

Varför skulle då Manchester United vilja betala ett ”överpris” och köpa ut skulden redan 2013?

a) En framtida förbättrad lönsamhet skulle innebära en bättre kreditvärdighet. Något som skulle kunna öppna möjligheten att låna pengar billigare än dagens 8.75% i ränta. Det förutsätter dock att kostnaden för tidig inlösen understiger nyttan i den nya finansieringen.

b) Gynnsamt marknadsläge där möjligheterna till en billigare omfinansiering påverkas av tillgången på pengar och marknadsräntorna samt riskaptiten hos investerarna.