Mellan åren 1970 och 1989 använde sig Liverpool av 56 olika spelare. Det var nästan hälften jämfört med deras främsta rivaler under samma period. Endast 30 procent av dessa spelare var egna produkter vilket var en mindre andel än vad konkurrenterna hade haft i sina trupper. Liverpool var på den tiden mycket duktiga på att identifiera talang, man var duktiga på att få spelarna och samarbeta och att dessutom behålla dem i klubben. I en studie från 1991 analyserar Fillippo dell’Osso och Stefan Szymanski* det engelska konkurrenslandskapet.

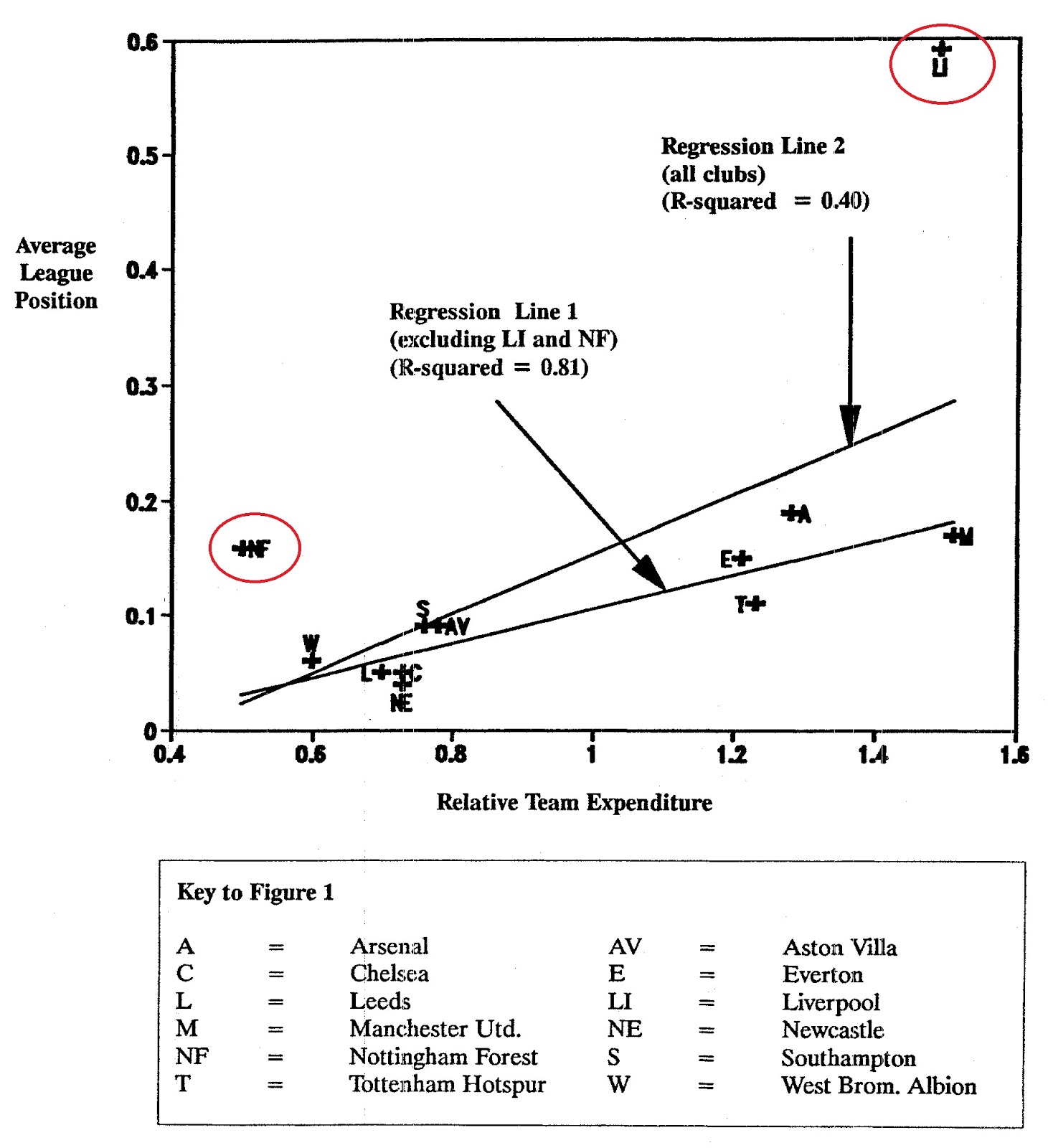

Analysen utgår från relativa sportsliga prestationer samt tolv olika klubbars kostnader för att uppnå dessa och kan kanske ha varit den första analysen i sitt slag. Mätperioden var mellan 1974 och 1989 och den regressionsanalys som författarna gjorde har en förklaringsgrad på 40 procent. Det är två klubbar som inte passar in i modellen, Liverpool och Nottingham Forest. Tog man bort dessa två klubbar så kunde sportslig framgång till 81 procent förklaras genom de pengar som klubbarna spenderade på löner och på transfermarknaden.

|

| Mätperiod 1974 – 1989, Liverpool och Nottingham i rött (klicka på bilden för högre upplösning) |

Att Liverpool och Nottingham stack ut så pass mycket måste ha berott på vissa egenskaper som dessa klubbar hade. Fillippo dell’Osso och Stefan Szymanski gjorde en analys av konkurrensfördelar. Konkurrensfördelar kan definieras som en förmåga som ett företag har i relation till sina konkurrenter. Denna förmåga ger en högre försäljning och/eller lägre produktionskostnader. Ett företag som saknar konkurrensfördelar kommer över tid inte att kunna leverera vinster. Inom fotbollen karaktäriseras det genom att klubbar som saknar konkurrensfördelar över tid inte kommer att kunna vara framgångsrika på planen. Konkurrensfördelar skapar således överavkastning. Utanför fotbollsvärlden observeras den i ökat aktieägarvärde och inom fotbollen i sportsliga framgångar och i vissa fall ökat aktieägarvärde.

Dell’Osso och Szymanski generaliserar konkurrensfördelar i fyra olika grupper: Monopol (formellt), rykte, teknologi och arkitektur(institutionell). De kommer fram till att Nottingham lyckades att kontraktera Brian Clough som i sina tidigare klubbar hade lyckats att lyfta dessa till högre sportsliga framgångar. Klubben hade lyckats skapa sig monopol på en unik magagerkompetens. Liverpools framgångar varade över en period under vilken flera olika managers var ansvariga för klubben. Dell’Osso och Szymanski menar att Liverpools konkurrensfördel kunde härledas till klubbens arkitektur, det vill säga att summan av alla enskilda processer och kontrakt i klubben skapade en helhet som var starkare än konkurrenterna.

Författarna noterade även att ManUtd presterade betydligt sämre sportsliga resultat än vad man skulle förvänta sig klubbens stora resurser. Faktum var att klubben då var den minst effektiva av dem alla. Det som räddade klubben från sämre sportsliga resultat var dess rykte som man hade byggt upp under tidigare framgångar. Ryktet gav klubben stora resurser tack vare höga biljettintäkter vilket på den tiden var den enskilt största inkomstkällan.

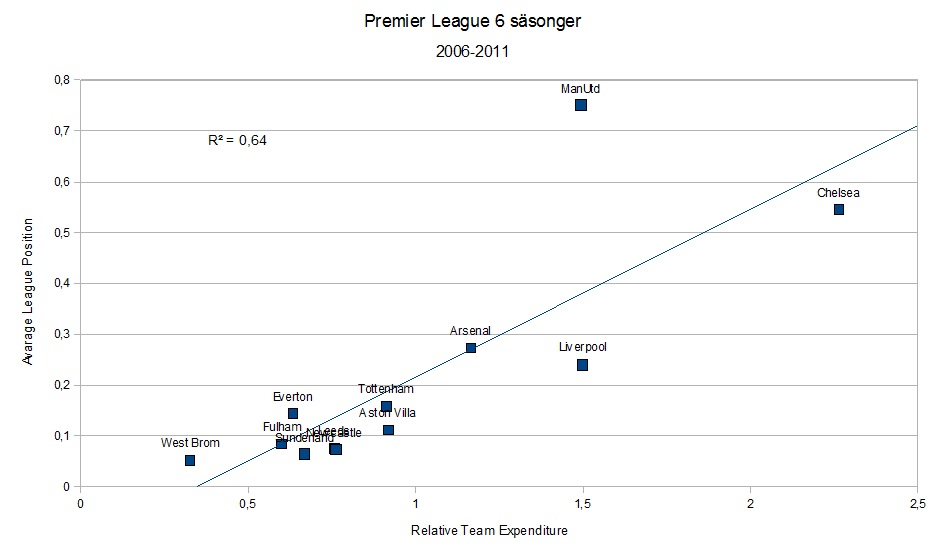

Så vad har hänt sedan dess? Som förväntat föll Nottingham Forrest tillbaka till sin ursprungliga nivå efter att Brian Clough hade lämnat klubben. Precis samma öde som de andra klubbarna som Clough var manager för gick till mötes efter att han hade slutat. Manchester United förbättrade sin effektivitet och började prestera enligt vad man ska förvänta sig givet klubbens resurser. Liverpool däremot har stegvis försämrat sina prestationer. Enligt samma metod** som Fillippo dell’Osso och Stefan Szymanski använde sig av har jag gjort en jämförelse över ett urval av klubbar. Tyvärr hade jag bara tillgång till data för säsongerna 2005/06 till 2010/11 vilket gav en kortare tidsperiod (6 säsonger). Jag har också bytt ut Nottingham, Southampton samt Leeds och ersatt med Sunderland, Fulham och West Ham. Regressionsanalysen för samtliga 12 klubbar har en förklaringsgrad på 64 procent. ManUtd passar inte in i modellen och om man tar bort den så ökar förklaringsgraden till 90 procent.

|

| Datakälla: Deloitte Annual Review of Football Finance (löner och transferutgifter) och Wikipedia (tabellplaceringar) Klicka på bilden för högre upplösning |

Liverpool är med andra ord ungefär i den situation som ManUtd befann sig när Fillippo dell’Osso och Stefan Szymanski gjorde sin studie (även om Liverpool har en relativt svagare resursbas än vad ManUtd hade då). Författarna menade då att klubben inte kunde leva på sitt rykte hur länge som helst. I slutändan behövs det sportslig framgång för att upprätthålla det. Om man håller med om den slutsatsen så behöver Liverpools med andra ord förbättra sin effektivitet för att inte devalvera sitt rykte. ManUtd har under de senaste åren upplevt enorma sportsliga framgångar. Man har också gjort det till en kostnad som förvisso har varit hög, men som jämförelsevis är lägre den kostnad som kan förväntas och krävas för att nå en så pass stor kontinuitet på de absoluta topplaceringarna i ligan.

Varför är en sådan analys intressant? Framför allt handlar det om att identifiera konkurrensfördelar när man är intresserad att investera pengar i ett företag. Ett företag som saknar konkurrensfördelar kommer över tid inte att leverera resultat. Tack vare sin konkurrensfördel kunde Liverpool (förutom sportsliga framgångar) även redovisa finansiella vinster. Man skapade överavkastning. Idag är det ManUtd som levererar en hög avkastning till klubbens aktie- och obligationsägare.

Vi borde med andra ord också kunna analysera konkurrensfördelarna från ett marknadsperspektiv med hjälp av värderingsmultiplar. En välanvänd multipel är EV/Ebitda***. Företag med en högre tillväxt har generellt en högre multipel. Det har också företag som har en lägre risk och företag vars återinvesteringsgrad**** är lägre. Både Liverpool och ManUtd exponeras mot samma affärsrisker. Man verkar på samma konkurrenslandskap. Om det nu är så att klubbarnas EV/Ebitda multipel skiljer sig åt så beror det i första hand på att konkurrensfördelarna värderas olika. Eftersom båda klubbarna under de senaste åren har varit inblandade i transaktioner på ägarsidan så är det möjligt att få fram multiplerna. Tabellen nedan visar de två klubbarnas multipler över de senaste åren.

|

| ManUtd nuvarande EV/Ebitda baseras på klubbens börsvärde plus obligationernas marknadsvärde. Det dividerat med den Ebitda (£110m) som ledningen har kommunicerat till marknaden att man kommer att leverera denna säsong. |

Det vi ser är att Hicks & Gillet köpte Liverpool för ett relativt högt pris givet klubbens vinst. Troligtvis baserades analysen på Liverpools rykte och historiska prestationer. De räknade också med att en investering i ett nytt arenabygge – tack vare klubbens rykte – skulle öka vinsterna. Vad de inte räknade med var att klubbens effektivitet skulle försämras. De relativt stora pengar som investerades i truppen gav ingen sportslig hävstång. Inte heller räknade de med att finanskrisen skulle sätta stopp för arenaplanerna. När John Henry och Fenwey Sports Group förvärvade Liverpool så gjorde man det på en betydligt lägre värdering relativt klubbens vinster. Klubbens enda konkurrensfördel var nu det starka rykte som man har byggt upp under sina framgångsrika år. För att investeringen ska bli lyckad så måste ägarna lyckas med att utveckla ytterligare en konkurrensfördel. Därav John Henrys plan på Moneyball strategin.

Familjen Glazer köpte ManUtd baserat på klubbens mycket stora rykte och dess effektiva management. Som förväntat har man kunnat kapitalisera ryktet på den globala marknaden i form av kraftigt ökade intäkter från kommersiella avtal. Idag värderar aktie- och obligationsmarknaden klubbens konkurrensfördelar på samma nivåer som 2005. Frågan är om klubbens effektiva organisation kan tillskrivas Alex Ferguson som kommer att försvinna eller om managern har skapat en institutionell konkurrensfördel? Jim Collins kallar det för Nivå 5 ledarskap. Att familjen Glazer i samband med börsintroduktionen har sålt en del av sina aktier i klubben betyder att man har överfört en del av risken för en effektivitetsförsämring till klubbens nya investerare. Erfarenheten säger att det är svårt att nå varaktiga konkurrensfördelar inom fotbollen. Bortsett från ryktet kan det mesta kopieras.

——————————————

* Who Are the Champions? An analysis of football and architecture – Fillippo dell’Osso & Stefan Szymanski, Business Stategy Review 1991.

** Input: Under mätperioden, respektive klubbs samlade utgifter för löner och transfers i relation till mätgruppens medelutgift. Output: 1/p där p = respektive klubbs snittplacering i tabellen under mätperioden (ex: 2:a plats i Championship = 22:a plats).

*** EV/Ebitda är ett företags värde (marknadsvärdet av eget kapital [t.ex.börsvärde] plus räntebärande skulder) dividerat med företagets Ebitda (vinst före räntor, av- och nedskrivningar och före skatt)

**** Den del av vinsten som behöver återinvesteras för att företaget ska klara av att fortleva och leverera vinster.

Helt OT, men i senaste Euro Talk på Svenska fans skickade David Fjäll ut en trevare om att de ville bjuda in dig till programmet. Jag hoppas verkligen att det blir av!

http://www.youtube.com/watch?v=UI9oKkXWx04&t=96m29s

GillaGilla