I samband med att Deloitte presenterar sin årliga rapport Football Money League reses det alltid röster om att den rapporten inte säger någonting om klubbarnas kostnader eller huruvida de levererar vinst eller förlust. Det senare är egentligen ganska ointressant när det kommer till fotbollsklubbar. I alla fall så länge man inte äger aktier i dem.

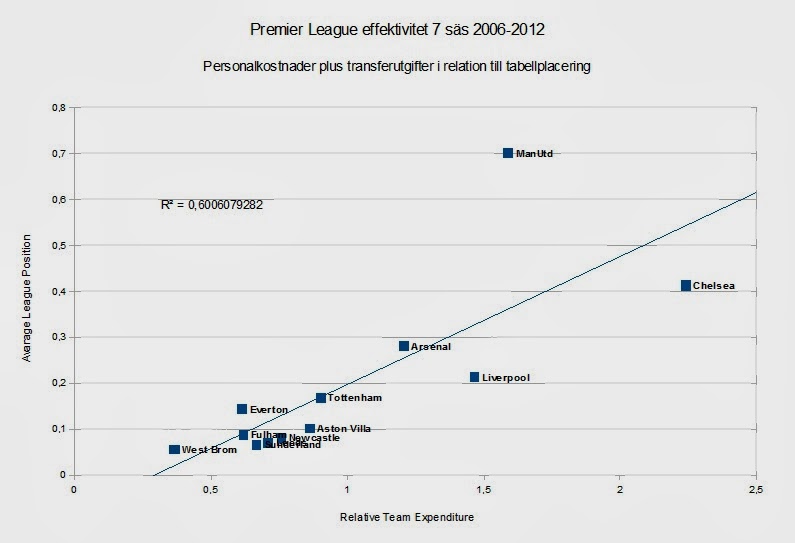

Figuren nedanför visar sambandet mellan lönsamhet och sportslig framgång, samt mellan intäkter respektive personalkostnader och sportslig framgång. Det finns inget som helst samband mellan profit och sportsliga resultat. Däremot finns det ett tydligt samband mellan intäkter respektive personalkostnader och tabellplacering.

Rationalen bakom det är mycket enkel. Till skillnad från ”vanliga” företag har de flesta fotbollsklubbar sportsliga framgångar som sitt verksamhetsmål. Alla förväntade monetära vinster återinvesteras i spelarkontrakt med syfte att nå bäst möjliga sportsliga avkastning. För fotbollsklubbar är sportslig framgång definitionen av vinst. Storleken på intäkterna är därmed en avgörande faktor för den förväntade nivån på sportsliga framgångar för en fotbollsklubb. Storleken på intäkterna avgör nämligen till stora delar storleken på hur mycket som kan spenderas på spelarkontrakt (personalkostnader och transfer-avgifter).

Det finns dock undantag. Manchester United är ett sådant. Förutom att klubbens majoritetsägare mycket tydligt har visat ett beteende som pekar på att att man i första hand är intresserad av profit så är klubben noterad på börsen i New York. Därför blir Manchester Uniteds finansiella resultat betydligt mer intressant. Det är känt att det finns ett samband mellan vinster och aktiekurs. Manchester Uniteds prestationer mäts inte enbart i ligatabellen. Prestationerna mäts också i aktietabellen.

|

| ManUtd – utveckling aktiekurs i förhållande till index (S&P500). Man gick in i säsongen med ett aktiepris på $17.5. I fredags handlades aktien på $14.8 |

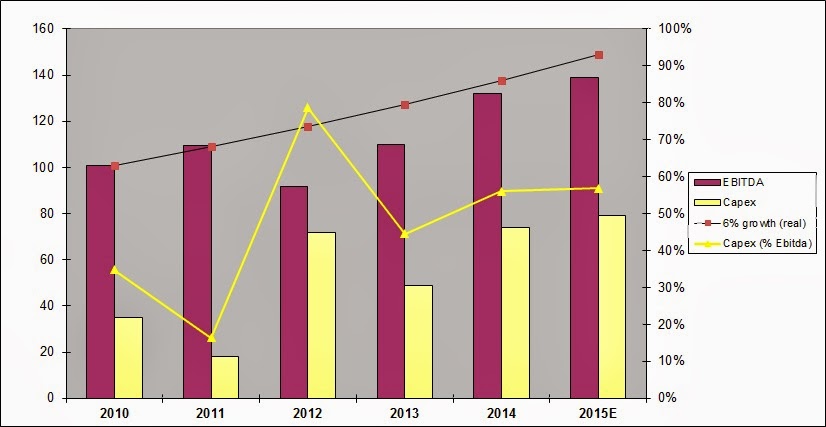

Aktiekursen speglar förväntade framtida vinster. Strax innan Manchester United börsintroducerades så skrev jag att en kurs på $18 per aktie borde spegla en förväntad Ebitda tillväxt på 6 procent om året*. Ebitda är alltså rörelseresultat före ned- och avskrivningar, skatt samt räntenetto. Men det stannar inte här. Företag behöver också återinvestera en del av sina vinster för att kunna bedriva sin verksamhet vidare. I Manchester Uniteds fall motiverar en aktiekurs på $18 att framtida återinvesteringarna (Capex) inte ska vara högre än 1/3 av Ebitda.

Vid tiden för börsintroduktionen fanns det ett antal osäkerhetsfaktorer som kunde påverka framtida vinster och återinvesteringsgrad. Till exempel så var det osäkert huruvida alla klubbar skulle komma att vara lojala mot de finansiella regelverk som bl.a. Uefa har implementerat. Den största osäkerhetsfaktorn var dock huruvida Manchester United skulle vara lika effektiva efter det att Alex Ferguson skulle lämna sin post. För att han skulle sluta förr eller senare var säkert. Ingen lever för evigt.

|

| Höstens sportsliga resultat har ökat osäkerheten på hur effektivt ManUtd kommer att vara i framtiden. De senaste åren har man presterat betydligt bättre än konkurrenterna. |

Under hösten har Manchester Uniteds prestationer i ligan inte varit tillräckligt bra. Klubben sladdar i ligatabellen. Osäkerheten om huruvida man kommer att kunna leverera förväntad Ebitda-tillväxt har blivit större. Investerare tycker inte om osäkerhet vilket har lett till fallande aktiekurs. Klubbens börsvärde har – från och med att man startade säsongen fram till nu – minskat med ca $370 miljoner (£220 miljoner). Det är med andra ord nuvärdet av de lägre framtida vinsterna som marknaden (investerarkollektivet) förväntar sig. Det rör sig om ungefär £20 miljoner mindre per år för aktieägarnas räkning jämfört än vad som förväntades i somras.

Under förra veckans investerarkonferens, i samband med att Manchester United presenterade sitt halvårsbokslut, bekräftade klubbens VD – Ed Woodward att man kommer att investera mer pengar än tidigare i spelartruppen. Han berättade också att personalkostnaderna kommer att öka mer än vad de har gjort historiskt. Ökade personalkostnader pressar rörelseresultatet (Ebitda). Trots att marknaden redan hade förväntat sig detta scenario under hösten och vintern, gick aktiekursen ned ytterligare 4.8 procent när börsen i New York öppnade under förra onsdagen. Aktieägarna uppskattar inte att en större del av deras framtida vinster ska behöva användas för att hålla klubben tillräckligt konkurrenskraftig på planen.

|

| ManUtd – (£m) Ebitda och Capex (investeringar i anläggningstillgångar, inkl förvärv av spelarkontrakt). Målbild för $18 – 6% Ebitda tillväxt och Capex på 1/3 av Ebitda. 2014 baserat på klubbens prognos. 2015 baserat på analytikers förväntningar (genomsnitt). |

Alla dessa osäkerhetsfaktorer är en betydande orsak till att Glazers tog Manchester United till börsen. De sålde 10 procent av bolagets egna kapital för att casha hem en del av de förväntade framtida vinsterna. En annan anledning var att man tack vare börsintroduktionen fick ett objektivt marknadsvärde på Manchester United. Tack vare det kunde man visa att klubbens skulder ($620m) inte uppgick till mer än 20 procent av bolagets totala marknadsvärde (skulder $620m + börsvärde $2400m). Detta gjorde det möjligt för klubbens ledning att omfinansiera en stor del av klubbens skulder för snart ett år sedan**. Räntekostnaderna för det första halvåret har minskat från £21.7 miljoner till £15.6 miljoner. Det betyder en större del av vinsterna hamnar hos aktieägarna och en mindre del av vinsten går till de som äger klubbens skulder. Alltid något.

————————————–

* ManUtd IPO – värderingen är känd – men är den rimlig?

** Manchester United To Redeem Bonds Via New Loan Facility

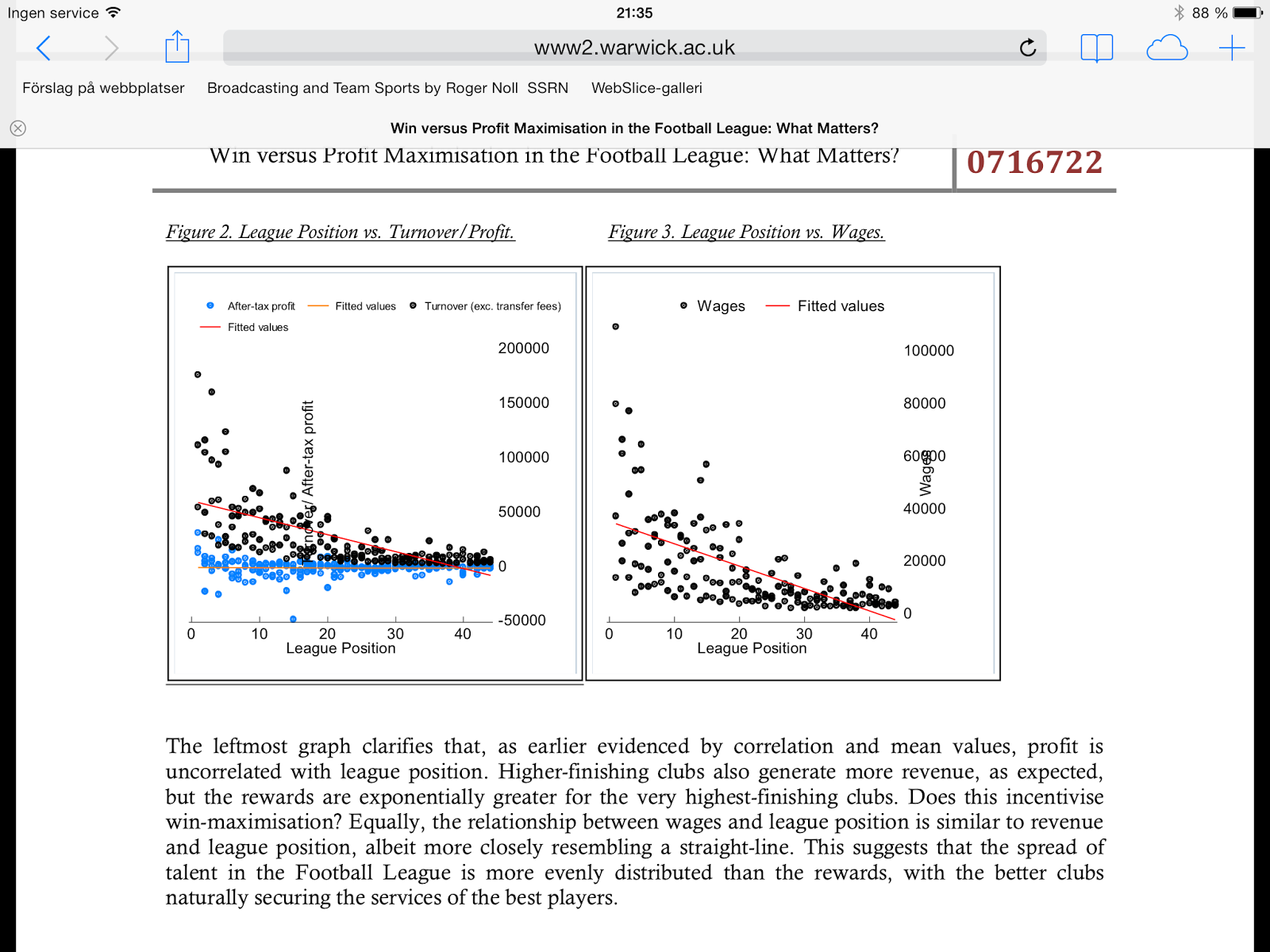

Jag är litet tveksam till den rätlinjiga kurvanpassning som gjorts i ”Figure 2” och ”Figure 3” och som ska visa sambandet sportsliga resultat-omsättning/vinst/lönsamhet. Rent visuellt och utan att ha tillgång till grunddata tycker jag mig skönja exponentiella samband för alla tre. För vinst-ligaposition verkar sambandet snarlikt den berömda ”hockeyklubban”, dvs det är enbart de allra högst placerade som genererar vinst (två ”uteliggare” med negativa värden bland datapunkterna antar jag är city och Chelsea, som ju är helt ointresserade av lönsamhet).

Om denna tolkning stämmer så betyder det att för att över huvud taget generera avkastning måste man placera sig i den absoluta toppen, sannolikt topp-4, och då följer markant eskalerande lönekostnader (och antagligen investeringkostnader). Det är väl det vi ser händer i United nu: man har underinvesterat under några år, tappat konkurrenskraft, riskerar utebliven vinst och måste ”överinvestera” för att ta sig tillbaka upp till lönsam sportslig nivå.

Sen kan man ju reflektera litet kring hur två aktörer som har tillgång till gratis pengar rör till den här modellen. Troligen är det de som helt förstör lönsamheten eftersom de drar upp både löne- och investeringskostnader. Visst tillfaller transfersummorna klubbar längre ner i näringskedjan men det verkar inte räcka för att generera vinst för dem.

GillaGilla

Du har rätt på så sätt att för att ”garantera” absoluta toppplaceringar över tid så blir det en exponentialfunktion. Däremot var det inte mitt främsta syfte att visa det med modellerna. Figur 1 hade jag med som en referens enbart för min inledning.

Figur 3 förklarar varför ManUtd historiskt har kunnat vara så pass lönsamma som de har varit. De har presterat extremt bra i förhållande till spenderade pengar (även om de har spenderat betydligt mer än genomsnittet).

Men att man nu närmar sig regressionslinjen borde vara rimligt, med pressade marginaler som konsekvens. Så är det i alla andra industrier där etablerade stora företag utmansas av ny teknologier, nye ideer etc.

Jag vet inte om jag håller med om att man kan säga att klubben har ”underinvesterat”. Ja, om man vill försäkra sig om att vinna mer än 50% av mästerskapen även i framtiden. Men jag tror inte att det är/har varit klubbens verksamhetsmål.

För knäckfrågan är vilken som är en ”lönsam sportslig nivå”. Arsenal har till exempel levererat en 10 procentig avkastning på eget kapital under flera år nu. Det kan vara så att optimal lönsam sportslig nivå är att vinna 1/5 av titlarna under en, säg 20 års period (beroende på konkurrenslandskap). Hur mycket investeringar krävs för det?

Angående ManCity och Chelsea så är det precis som du säger. De pressar marginalerna. Att pengarna inte skapar lönsamhet åt de klubbar som de köper spelare av beror på att kostnaden att degraderas från högsta nivå har vuxit sig brutal. Alla pengar används för att bibehålla positionen.

Vi får samtiddigt inte glömma bort att marknaden är uppdelad/reglerad. Real Madrid, Barcelona och Bayern Munchen är ”lönsamma” klubbar som inte spelar i samma liga. Deras globala storhet skapar avkastning på regionala marknader där de tävlar mot underlägsna motståndare vilket skapar avkastning (både sportslig och monetär).

GillaGilla

Kanske är Arsenal mönsterexemplet. Investerat tillräckligt mycket för att ta sig till Champions League-spel varje säsong men inte tillräckligt för att vinna något. (De har inte vunnit en titel på 9 år.)

GillaGilla