2017 års allsvenska hade för första gången sedan 2010 en toppkvartett där så mycket som hälften av lagen var andra än de som hade placerat sig på de fyra högsta placeringarna säsongen före. Det som under 10-talet hade varit en mycket tydlig trend där allsvenskan konsoliderades och fyra klubbar (vi kan kalla dem för Big4) totalt hade placerat sig 21 gånger på någon av de 28 toppfyra placeringarna under de första sju åren håller kanske på att brytas. Eller är det bara en engångshändelse?

Läsarna av denna blogg känner till det långsiktiga förhållandet mellan finansiella resurser och sportslig framgång. Ju högre personalkostnader en klubb klarar av att bära, desto bättre fotbollspelare kan man ha. I allsvenskan kan sambandet mellan personalkostnader och tabellplacering mellan 2009 och 2016 förklaras till närmare 90 procent.

Enskilda säsonger är sambandet mindre. Enskilda klubbar kan underprestera eller hamnar i ombyggnadsfaser. Säsongen 2016 var sambandet till exempel 46 procent. 2017 förväntas sambandet ha en förklaringsgrad på cirka 75 procent vilket är väldigt starkt i sammanhanget.

Trots de årliga varianserna så har vi ändå sett en tydlig konsolidering under 10-talet där vi – förutom dominansen från Big4 – också har kunnat se Malmö FF vinna sitt fjärde guld under de fem senaste säsongerna. Det har länge hävdats att det inte går att vinna allsvenskan två år i följd. Nu har det hänt två gånger inom loppet av fem år.

Den försämrade tävlingsbalansen kan rimligen förklaras av de ökade finansiella klyftorna i allsvenskan vilket jag har uppmärksammat i tidigare blogginlägg.

Den ökade ojämlikheten kan kvantifieras med hjälp av den så kallade Gini-koefficienten. Baserat på personalkostnader så har Gini-koefficienten ökat från 0.1 till närmare 0.2 under den senaste sjuårsperioden vilket har sitt stöd i en ökad ojämlikhet i intäkterna. Också distributionen av poäng har varit mer ojämlik under de senaste åren.

För att mäta hur jämlik distributionen av intäkter alternativt andra nyckeltal är, har jag approximerat fram den så kallade Gini-koefficienten. Gini-koefficienten har ett värde mellan 0 och 1. Noll (0) betyder att alla har exakt lika stora intäkter (total jämlikhet). 1 betyder att en enda klubb får alla intäkter, de andra inga alls (total ojämlikhet). För att mäta trenden har jag använt mig tre års glidande medeltal.

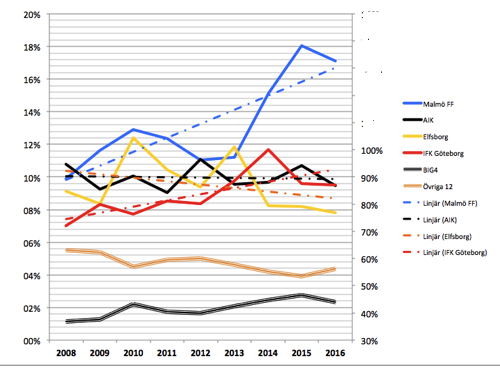

Bryter man ner fördelningen av personalkostnaderna i segment så ser det ut som nedan. Big4 marknadsandel har ökat kraftigt och 2015 hade den närmat sig 50 procent. Det framgår också tydligt att det i första hand är Malmö FF och IFK Göteborg som har drivit denna ökning. Malmö FF har finansierat det med premierna från Champions League och IFK Göteborg med förväntningar på utebliven inkomsttillväxt. Det senare har drivit klubben till finansiella trångmål.

Malmö FF har närmat sig en ”markandsandel” i storleksordningen 20 procent av allsvenskans totala personalkostnader. Det är i nivå med den marknadsandel som Bayern München har i Bundesliga, även om den senare består av 18 lag.

Vi ser också att AIK har lyckats försvara sin marknadsandel runt 10 procent medan Elfsborg har haft en vikande trend under de senaste åren vilket i slutändan har renderat i att Boråsarna har kommit utanför de fyra första placeringarna två säsonger i följd. Jag har noterat denna försämring i konkurrenskraften i detta blogginlägg.

Erfarenheten från allsvenskan säger att utmanare som sportsligt har stuckit upp enskilda år, snabbt har fått ta ett, eller i vissa fall flera steg tillbaka. Det beror på att de inte har klarat av och hantera kostnaderna för spelaromsättningen. Antingen självvalt (Kalmar FF peak 2008, IFK Norrköping peak 2015), eller så småningom framtvingat (Helsingborg peak 2011)

Som topplag har man generellt utvecklat spelarnas kompetenser vilka så småningom blir attraktiva för klubbar högre upp i näringskedjan. Ju högre kostnader för rekrytering av ersättare en klubb kan bära, desto bättre förutsättningar att klubben klarar av att behålla sin status som toppklubb.

IFK Norrköping under senhösten 2017 fyra spelare kvar sedan den startelva klubben mönstrade i maj 2015. Under dessa knappt 30 månader har man ytterligare omsatt minst tre ersättare till de flyktade spelarna från maj 2015 och som idag redan har lämnat Peking för att ta nästa steg i karriären.

Enligt en kommuniké på IFK Norrköpings hemsida har kostnaden för denna spelaromsättning i form av förvärv av spelarkontrakt från andra klubbar (kapitalkostnader), sign-on premier (personalkostnader) samt agentarvoden uppgått till 38 miljoner kronor. Dessutom ökar rimligen de löpande lönekostnaderna ifall ersättarna är mer etablerade än de spelare som de har ersatt var vid tillfället som de skrev sitt sista kontrakt med klubben.

Helsingborg IF borde ses som ett bra exempel på hur kostnaderna för spelaromsättning kan skena och kan det orsaka mycket skada för klubben om intäktsmassan inte är tillräckligt stor.

Trots de höga kostnaderna för spelaromsättning så har det bevisligen funnits klubbar i allsvenskan som har lyckats behålla sin topp 4 status under en förhållandevis lång period. Hur kom?

Mätt i finansiella nyckeltal ser det ut att finnas i första hand två olika gränsvärden:

(I) Klarar man av att finansiera en marknadsandel på 10 procent avseende personalkostnader över tid, så räcker det till att kontinuerligt placera sig inom topp4 skiktet.

(II) Klarar man av att finansiera närmare 20 procent avseende personalkostnader över tid, så räcker det rimligen till att vinna mästerskapet åtminstone hälften av säsongerna.

Så vad händer härnäst?

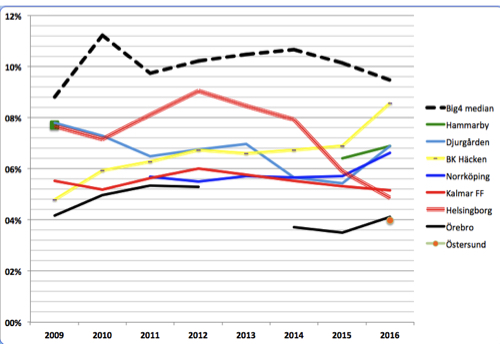

Figuren nedanför visar att flera klubbar bakom Big4 har ökat sina respektive marknadsandelar vilket har lett till att det i dagsläget endast är två klubbar, Malmö FF och AIK som har en marknadsandel på 10 procent eller högre. IFK Göteborg och Elfsborg har som vi har sett högre upp fått ge vika.

Bakom Big4 ser vi i första hand BK Häcken, som genomför en satsning att ta sig upp i tabellen. Häckens problem är att klubbens intäkter inte är tillräckligt höga. 2016 gick man med nästan 8 miljoner kronor i förlust och frågan är om resultatet för 2017 blir bättre? Den nuvarande marknadsandelen kan med andra ord hålla under ett begränsat antal år, givet att Häcken inte vinner större premier i någon av Europacuperna.

Vi ser också Djurgården, IFK Norrköping och Hammarby har vuxit och där åtminstone två av dem borde ha nått en marknadsandel på 8 procent under 2017. För IFK Norrköping är det troligen den högsta marknadsandelen som man kan hantera utan att på sig för höga risker. Både Djurgården och Hammarby borde kunna ha ytterligare en procentenhet i sig. Hammarbys problem är att de den ökade marknadsandelen inte ger tillräckligt bra avkastning på fotbollsplanen. Bajen har en kostnad för spelaromsättning men omsättningen uppstår inte tack vare att duktiga spelare rekryteras av rikare och bättre klubbar. Den uppstår på grund av att spelarna generellt inte upplevs bidra till att bidra till klubbans sportsliga mål och därmed ständigt byts ut.

Som synes har de senaste två årens överraskningslag – Östersund – en väldigt låg markandsandel. Rimligen har man sin sportsliga peak nu: 2017 och möjligen 2018. Klubbens ordförande Daniel Kindberg menar att klubben har hittat en lucka och positionerar sig i svensk fotboll där konkurrenterna är svaga. Han är också säker på att konkurrenterna inte kommer att kunna kopiera Östersunds modell. Han har säkert helt rätt. Problemet är att ett lågbudgetlag som Östersund själva kommer att få svårt att kopiera den egna modellen i takt med att framgångsrika människor lämnar klubben.

En rimlig slutsats är att konkurrensen om topp 4 platserna kommer att öka under de närmast kommande åren. Ökad konkurrens innebär sämre lönsamhet. Från ett sportsligt perspektiv gynnar rimligen den ökade konkurrensen Malmö FF så länge klubben klarar av att finansiera en marknadsandel på närmare 20 procent vilket förutsätter bättre resultat i Europacuperna än de senaste två säsongerna.

Alltså: Förbättrad oförutsägbarhet vad gäller topp 4 platserna men ökad förutsägbarhet gällande mästerskapet.

Tack för ännu en intressant analys. Jag tror att det Östersund hävdar är samma sorts invändning som jag själv framförde här för ett par år sedan, att det kan finnas faktorer utanför personalkostnad som inte endast kan kategoriseras som ”slump”. Om dessa faktorer kan kopieras eller köpas upp kanske din teori trots allt alltid vinner i slutändan, men bara det faktum att det fortfarande kommer avvikelser är upplyftande för en idealist.

Och även om du haft oroande rätt om Elfsborg finns det åtminstone en punkt där EU har fel; Det heter IFE, inte EIF. 😉

God jul och gott nytt år. Hoppas få ta del av ditt spännande perspektiv även 2018!

GillaGilla

”EU” skulle givetvis vara ”du”.

GillaGilla