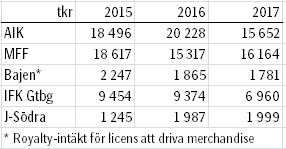

Tanken var att göra en jämförelse mellan de allsvenska klubbarnas merchandise-försäljning. Jag insåg ganska snabbt att det var en uppgift som var svår att genomföra. I de cirka tio årsredovisningarna som jag har kommit över, har klubbarna varit mycket snåla med information om sina respektive merchandise-verksamheter och jag kom egentligen inte särskilt längre än nedan tabell som visar bruttointäkterna för klubbarna förutom Hammarby som har sålt licensen till Intersport som driver Bajens merchandise-verksamhet.

Detta blogginlägg kom istället att handla om varför jag tror att fotbollsklubbar generellt inte arbetar mer aktivt inom merchandise, eller detaljhandel. Till min hjälp har jag använt mig av AIK som driver sin merchandise-verksamhet i ett separat aktiebolag vilket underlättade datainsamlingen, samt andra jämförelsebolag där informationen har varit tillgänglig online.

När man läser AIK Merchandise AB:s årsredovisning för 2016 och tittar på balansräkningen, under eget kapital, raden ”balanserad vinst”: Där finns information om att bolaget – sedan det registrerades år 1999 – hade gått med totalt 56 000 kronor i vinst. 2017 redovisade man en förlust på 2.6 miljoner kronor och moderbolaget AIK Fotboll AB fick tillföra ett koncernbidrag på 3 miljoner kronor för att återställa det egna kapitalet.

En närmare titt på nyckeltalen under 10-talet så ser vi att bruttomarginalen generellt ligger på cirka 40 %. Två år sticker ut och det är 2013, där bruttomarinalen pressas ner mot 30 %. 2013 flyttade AIK sin merch-verksamhet från Råsunda till Arenastaden. 2017 var det sista året med Adidas som sponsor. Den kraftigt försämrade bruttomarginalen kan härledas till prissänkningar med syfte att tömma lagret inför respektive händelse. Lönsamheten är mycket svag. Räknar man bort de extraordinärt dåliga åren 2013 och 2017 så har AIK Merchandise en genomsnittlig vinstmarginal på 1.5 % hittills under 10 talet.

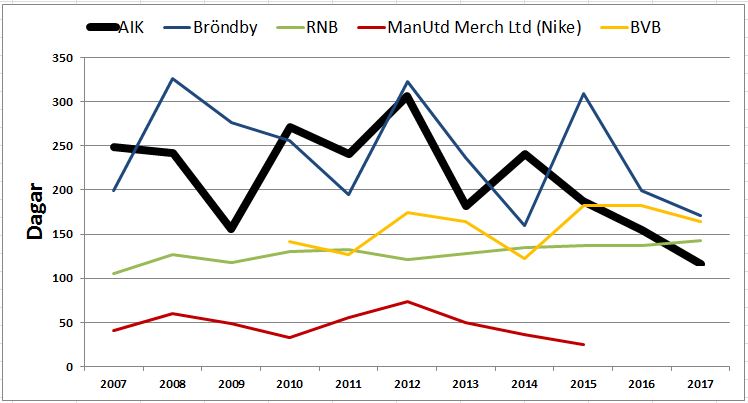

Ett problem som fotbollsklubbar generellt brottas med är att detaljhandel inte är deras kärnverksamhet vilket rimligen innebär att de inte är särskilt duktiga på det. Det återspeglas ganska väl när man analyserar lager och dess omsättningshastighet. Förutom AIK har jag tittat på Bröndby i Danmark samt Borussia Dortmund i Tyskland hos vilka det fanns bra data tillgänglig respektive årsredovisningar. Jag har också inkluderat ett medelmåttigt detaljhandelsföretag (RNB) samt Manchester United Merchandise Inc, som ägdes och drevs av Nike under perioden som företaget hade ett kommersiellt samarbete med Manchester United (2002-2015). Nike managerade detaljhandelsverksamheten åt den engelska klubben.

Vi kan se att framför allt AIK och Bröndby sticker ut med en lageromsättningshastighet som varierar mycket från år till år och som generellt är förhållandevis långsam.

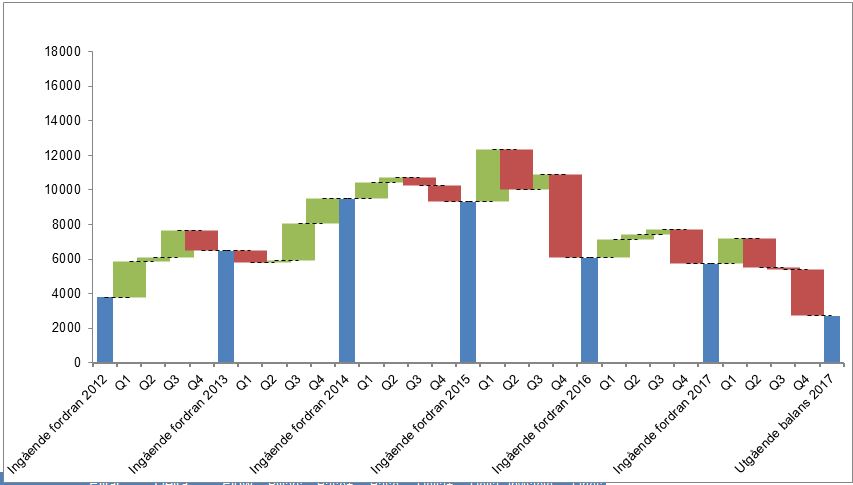

Dålig lagerhantering är dålig för lönsamheten och binder kapital. En dålig lagerhantering i kombination med ett negativt resultat blir dessutom mycket kapitalkrävande. Jag har i nedan vattenfallsdiagram illustrerat hur AIK Fotboll Merchandise AB har finansierats mellan åren 2012 och 2017. Bolaget har lånat kapital på sitt moderbolags (AIK Fotboll AB) balansräkning. Det går tydligt att se hur merchandise-verksamheten har tärt på AIK:s rörelsekapital där man under det första kvartalet 2015 belastade moderbolagets (AIK Fotboll AB) balansräkning med närmare 12 miljoner kronor.

En långsam lageromsättningshastighet begränsar också verksamhetens förmåga att växa utan att tillföra nytt kapital. Givet att man har 30 dagars kredit hos underleverantörerna, och en vinstmarginal på 5 % klarar man att – med en lageromsättning på 300 dagar – växa med cirka 10 % på årsbasis. Med en lageromsättning på 200 dagar – allt annat lika – så kan man växa 15 % och vid en hastighet på 100 dagar klarar man av en självfinansierad tillväxt på 35 %. Låt mig försöka förklara.

Ett handelsföretag köper in varor från en underleverantör mot låt oss för enkelhetens skull säga 30 dagars kredit. Man håller varorna i lager under i genomsnitt 300 dagar innan de säljs. Säljer man varorna mot faktura så tar det ytterligare en tid innan företaget får betalt Har man en kundkredit på 20 dagar dröjer det alltså 320 dagar innan företaget får pengarna från att man har köpt varorna. Det kallas för en verksamhetscykel.

Tack vare leverantörskrediten på 30 dagar minskar man kapitalbindningen till 290 dagar (320-30), vilket kallas för kassaflödescykel.

Ett företag som AIK Fotboll Merchandise saknar i stort sett kundfordringar eftersom i stort sett all försäljning sker mot direktbetalning. Det innebär att kassaflödecykeln i så fall bara blir 270 dagar och en verksamhetscykel på 300 dagar. Utöver lagret så behöver man också finansiera de övriga rörelsekostnaderna under sin verksamhetscykel, till exempel personal. För enkelhetens skull kan vi anta att samtliga övriga rörelsekostnader ska betalas en gång i månaden, var 30:e dag.

Förenklat och resultatbaserat: Med en vinstmarginal på 5 % behöver man stoppa in 95 kronor för att sälja 100 kronor. Vinsten kan sedan återinvesteras där man nästa gång spenderar 100 kronor och får – givet att kunderna kommer – en försäljning på 105.20 kronor, och så vidare.

Kassaflödebaserat däremot: När kostnaden för inköpta varor ligger på 60 % och övriga rörelsekostnader på 35 % så blir företagets antalet likvida medel som binds under verksamhetscykeln: 0.6 * (270/300) plus 0.35 * (30/300), det vill säga 0.575. Givet den vinstmarginalen klarar man med andra ord att växa 8.7 % per cykel (0.05/0,575).

Med en verksamhetscykel på 300 dagar så hinner man med 1.21 cykler per år vilket innebär att man kan självfinansiera en årlig tillväxt på 10 % (1.21 * 8.7%). Vill man växa snabbare så får man tillföra mer kapital från annat håll.

Med samma antaganden så skulle Nike – tack vare sin höga lageromsättningshastighet – hinna med närmare sju verksamhetscykler under ett år och därmed kunna självfinansiera en tillväxt på närmare 70 % varje år. Med tanke på att företaget (Man Utd Merch Ltd) under perioden 2006 till 2015 inte växte med mer än i genomsnitt 5 % per år så hade Nike kunnat betala ut hela den redovisade årliga vinsten till Manchester United en gång om året och själva ändå tjäna pengar tack vare de korta cyklerna. Man hade kunnat investera sitt effektiva rörelsekapitalet och få tillväxt i andra delar inom koncernen.

För att bedriva en framgångsrik merchandise-verksamhet behöver klubbarna bli duktiga på produktutveckling och inköp. Man behöver hitta bra distributionskanaler, fysiskt samt utveckla eller köpa in kundvänliga plattformar för e-handel. Man behöver också vara duktig på att managera sitt rörelsekapital. En dräglig vinstmarginal tillsammans med ett effektivt arbetande rörelsekapital är som jag har förklarat ovan bra för kassaflödet. Men för att komma dit krävs det investeringar, pengar och kompetens.

Men med tanke på att åtminstone hälften av de allsvenska klubbarna har ett eget kapital som inte är större än 20 miljoner kronor är det inte särskilt förvånande att dessa prioriterar andra investeringar. Däremot borde man kunna förvänta sig att de klubbarna ser över möjliga alternativ och åtminstone inte driver sina respektive merchandise verksamheter på ett undermåligt sätt.

Datakällor: Allabolag.se; aifotboll.se; companieshouse.gov.uk; brondby.com, rnb.se; jsodra.se; mff.se; ifkgoteborg.se

Intressanta insikter du visar! Detta är något jag också har haft i tankarna att de allsvenska klubbarna bör kunna utveckla och satsa mer på exempelvis sin merch.

GillaGilla