Det var ett tag sedan jag uppdaterade bloggen men nu dök det upp ett bra tillfälle tycker jag: Under sommaren har jag ofta stött på argument om att allsvenska klubbar som har sålt spelarkontrakt för stora summor pengar mer eller mindre kan spendera allt på transfermarknaden. Det egna kapitalet likställs inte heller sällan med kassan.

Därför tänkte jag belysa just denna fråga. Är det egna kapitalet detsamma som kassan? Vad är det för skillnad mellan en resultaträkning och ett kassaflöde? Och hur mycket kan man egentligen spendera på ett nyförvärv?

Jag har använt mig av Djurgården i mitt exempel på grund av att jag tycker att de senaste årens finansiella utveckling belyser frågeställningen förhållandevis väl.

Jag har avgränsat mig till Djurgården Elitfotboll AB:s koncernredovisning. Djurgården Elitfotboll AB bedriver den idrottsliga verksamheten hänförliga till Djurgårdens IF Fotbollförenings elitlag samt förvaltar och brukar, genom dotterföretaget Djurgårdens Fotboll Försäljning AB, de kommersiella rättigheterna knutna till Djurgårdens IF Fotbollsförening. Djurgårdens IF Fotbollsförening å sin sida har hand om frågor som rör medlemmar, ungdomsverksamhet, Damfotboll, hållbarhetsfrågor och spontanidrott.

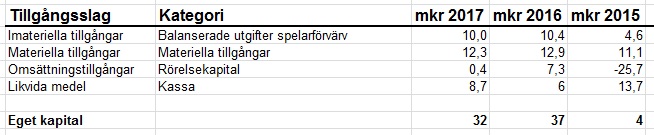

Djurgården har efter flera lyckade spelaraffärer fått se sitt egna kapital växa ordentligt. Det egna kapitalet i Djurgården Elitfotboll AB som driver herrarnas elitverksamhet uppgick vid det senaste bokslutet till 32 miljoner kronor.

Resultat

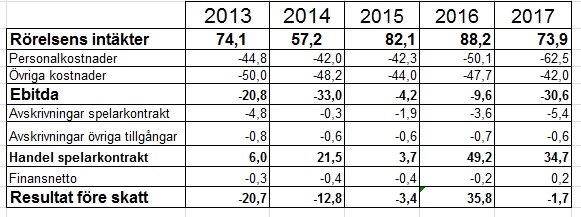

Djurgården Elitfotboll AB har haft en positiv utveckling i sin resultaträkning. Klubben har också tack vare flera framgångsrika spelaraffärer kunnat öka sina kostnader för spelartruppen. Något som syns tydligt under 2016 och 2017 där personalkostnaderna ökade med 20 procent båda åren. Också avskrivningar på spelarkontrakt har ökat under de två senaste åren. 2016 redovisade Djurgården Elitfotboll AB ett stort positivt resultat (36mkr) gav klubben en välbehövlig positiv injektion på dess egna kapital.

Periodiseringar spelartruppen

Djurgården har sedan 2016 – likt Malmö FF – valt att periodisera kostnaderna för sign-on. De flesta allsvenska klubbar kostnadsför sign-on i sin helhet det år som sign-on betalas till spelaren vilket också är en rekommendation från SvFF. Djurgården periodiserar kostnaden för sign-on över kontraktstiden. Den årliga kostnaden går över resultaträkningen (personalkostnader) och kontraktslängdens resterande kostnad bokas på balansräkningen som förutbetald kostnad.

Utöver de periodiserade kostnaderna för sign-on aktiverar också Djurgården anskaffningskostnader för förvärvade spelarkontrakt från andra klubbar. Detta är något som majoriteten av de allsvenska klubbarna gör.

Anskaffningskostnaden bokas som en immateriell tillgång på klubbens balansräkning och skrivs av linjärt varje år under kontraktets hela längd. Figuren nedanför visar hur mycket Djurgården Elitfotbolls balansräkning har vuxit genom 1) förändrad redovisning gällande periodisering av sign-on samt 2) ökade investeringar i förvärv av spelarkontrakt

.

.

Viktigt och veta är att de här dryga 20 miljonerna kronor kommer att flyttas över från balansräkningen till resultaträkningen under de närmast kommande åren. Även om dessa tillgångar redan är betalda och inte kommer att orsaka utbetalningar från kassan så kommer de ha en påverkan på resultatet och därmed också det egna kapitalet.

Eget kapital

Som sagt så finns det de som förväxlar eget kapital med kassa. Det är inte samma sak.

En balansräkning består av två sidor. Tillgångar på den ena sidan. Dessa finansieras genom den andra sidan: skulder samt eget kapital. Det heter balansräkning eftersom båda sidorna är lika stora. Ett företag kan ha hela sitt egna kapital bundet i tillgångar som inte nödvändigtvis är likvida.

Djurgården Elitfotboll AB har inga långa räntebärande skulder vilket gör det enklare att relatera det egna kapitalet till tillgångarna. Det egna kapitalet är strukturerat enligt nedan tabell. Rörelsekapitalet består av omsättningstillgångar minus kortfristiga skulder.

Kassaflöden

Resultaträkningen visar det periodiserade resultatet under ett specifikt år vilket inte får förväxlas med hur pengarna har gått ut och in från kassan under respektive år.

Trots att Djurgården Elitfotboll AB redovisade 36 miljoner kronor i vinst under 2016 så var det årets kassaflöde negativt (-7.7mkr) och 2017 hade bolaget – trots ett negativt periodiserat resultat samt utbetalning av utdelning på närmare 3 miljoner kronor – ett positivt kassaflöde på nästan 3 miljoner kronor.

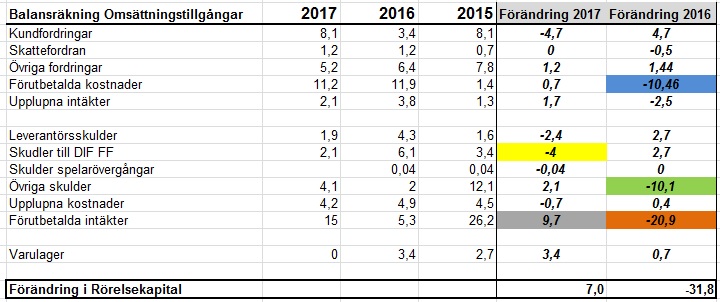

Det som är tydligt i kassaflödesanalysen för 2016 är de förhållandevis stora förändringarna i rörelsekapitalet. Relationen mellan omsättningstillgångarna och de kortfristiga skulderna förändras hela tiden – dels från år till år, men också under årets lopp. En årsredovisning visar t.ex. förändringen från den första januari till den sista december och en kvartalsrapport från första dagen i kvartalet till den sista.

Under 2016 hade Djurgården Elitfotboll en stor negativ förändring i sitt rörelsekapital. Det berodde framför allt på att klubben periodiserade sign-on kostnaderna (blå markering). Sign-on kostnaderna betalades ut i sin helhet under året, men bonusarna periodiserades över kontraktslängden i resultaträkningen. Man förvärvade också kontrakt från andra klubbar (investering). Vi såg också en minskning av kortfristiga skulder (grön markering). Dessutom var en betydande del av 2016 års intäkter betald redan under 2015 (orange markering).

2017 års positiva kassaflöde drivs till stora delar av ett tidigt säsongskortsläpp för 2018 (grå markering). Vi ser också att varulagret minskade till 0. Anledningen till det är att Djurgården Fotboll har gått ihop med Djurgården Hockey och bildat ett bolag som driver klubbens merch-försäljning. Lagret har därmed flyttat över dit vilket gav en positiv förändring i rörelsekapitalet.

Det denna analys inte visar är hur betalningarna har gått från månad till månad eller om det någon gång under året kan ha funnits ett finansieringsbehov.

Ett företag kan förbättra sitt kassaflöde bland annat genom bättre marginaler (förbättrad Ebitda). Man kan också ta betalt för varor och tjänster tidigare och ta längre tid på sig att betala sina leverantörer. Kanske går det också att realisera sina tillgångar. Inom fotbollen handlar det i första hand om försäljnnig av spelarkontrakt.

Under årens lopp har vi kunnat läsa flera artiklar om att klubbar i allsvenskan och superettan är – eller till och med har satt i system med att vara – sena med sina leverantörsbetalningar. Det beror till stor del på en dålig Ebitda. Klubbarna använder helt enkelt sina leverantörer som en finansieringskälla.

Drivkrafterna bakom Ebitda

Fotbollsklubbar generellt är nytto-maximerande. Det betyder att sportslig framgång prioriteras före avkastning på kapital. Det vi också kan konstatera är att klubbarna är intäkts-maximerande. Högre intäkter ger klubbarna större utrymme att avlöna bättre spelare.

I kassaflödesanalysen kunde vi se att Ebitda spelar en viktig roll. Ebitda är alltså rörelseresultat före av- och nedskrivningar, finansnetto och skatt.

Bättre spelare tenderar att öka en fotbollsklubbs kostnader i form av stigande personalkostnader. Om klubben samtidigt inte lyckas öka sina löpande intäkter så kommer Ebitda att minska och därmed försämra kassaflödet.

Figuren nedanför visar utvecklingen av Djurgårdens intäkter från publik, sponsorer, media och övrigt under den senaste tioårsperioden . Den visar också ration mellan personalkostnaderna och intäkterna. Jag har också adderat kassaflödena från försäljning av spelarkontrakt samt externa kapitaltillskott vilka behövdes under ett antal år för att säkerställa bolagets kassaflöden.

I och med flytten från Stockholms Stadion har publikintäkterna ökat men också planat ut nu. Sponsorintäkterna upplever en moderat tillväxttakt.

Vidare syns att ration personalkostnader till intäkter (exklusive försäljning spelarkontrakt) steg kraftigt under 2017. Detta återspeglades i 2017 års Ebitda som landade på minus 30 miljoner kronor.

De periodiserade sign-on kostnaderna kommer rimligen att hålla personalkostnaderna på en förhållandevis jämn nivå de närmast kommande åren då de flyttas över från balansräkningen till resultaträkningen. Det är därför långt ifrån ett orimligt antagande att ration personalkostnader till intäkter (exklusive försäljning spelarkontrakt) förblir på en hög nivå fram till 2020 då de allsvenska klubbarna får se sina intäkter från media och övriga centrala avtal att fördubblas. Fram till dess förväntas de förhållandevis höga personalkostnaderna att pressa Ebitda till svaga nivåer.

Det förhållandevis stora egna kapitalet till trots behöver Djurgården vara noggranna med att balansera riskerna. Rekrytering av nya fotbollspelare skapar nya kostnader som löper över flera säsonger och som pressar framtida Ebitda.

Även om det egna kapitalet är högre än vad det är hos flera konkurrenter så är det långt ifrån säkert att kapaciteten till att rekrytera nya spelare också är det. En inte helt obetydlig flaskhals är storleken på de löpande intäkterna från publik, sponsorer samt media.

Jag skulle säga att dessa inkomstkällor ligger i grunden för den ekonomiska värderingen av ett nyförvärv. Balansräkningens utformning å sin sida ligger i grund för finansieringen. En klubb kan således stå inför dilemmat att man har scoutat ett förvärv som man klarar av att finansiera men där värderingen inte lirar med kostnaden för förvärvet. Och vice versa, att värderingen motsvarar kostnaden men där det i slutändan saknas det finansiering för att kunna lösa en transfer.

Det gäller naturligtvis samtliga klubbar.