I mitt förra inlägg skrev jag om skillnaden mellan resultat och kassaflöden samt om att det egna kapitalet var ett trubbigt nyckeltal och som isolerat inte säger något om hur kapitalet är fördelat.

I detta blogginlägg är tanken att titta närmare på en fotbollsklubbs balansräkning, hur kapitalet arbetar och hur balansräkningen förändras och varför den gör det.

Denna gång har jag använt mig av AIK Fotboll AB som exempel, dels för att bolaget redovisar kvartalsvis data vilket ger fler observationer och dels för att klubben för snart två år sedan genomförde en stor spelaraffär som hade en signifikant inverkan på balansräkningen.

En balansräkning är en ögonblicksbild som är uppdelad i två sidor. Den vänstra sidan utgörs av ett företags samtliga bokförda tillgångar. Den högra sidan visar hur dessa tillgångar finansieras, vilket är skulder och eget kapital. Den vänstra och den högra sidan ska vara lika stora och därmed i balans. Där av namnet – balansräkning.

Tillgångssidan består av anläggningstillgångar, omsättningstillgångar samt likvida medel (kassa). Anläggningstillgångarna avses arbeta under en längre period (mer än ett år) och omsättningstillgångar omsätts under en kortare (mindre än ett år).

Jag har gjort en kvartalsöverskikt över AIK Fotboll AB:s balansräkning. Den är något förenklad då jag – istället för att visa omsättningstillgångar samt kortfristiga skulder enskilt – har valt att visa rörelsekapitalet, det vill säga nettot av dessa (exklusive kassa).

Det vi ser är att rörelsekapitalet gick från negativt till positivt 2017 och från positivt till negativt under 2018. En ökning av rörelsekapitalet innebär att bolaget behöver mer kassaflöde för att kunna investera. En minskning av rörelsekapitalet innebär att bolaget får mer pengar att röra sig med. Till exempel: Klubben säljer säsongskort till nästa säsong här och nu. Denna aktivitet ökar de kortfristiga skulderna (förutbetald intäkt) och rörelsekapitalet minskar därmed (omsättningstillgångar minus kortfristiga skulder). Klubben får på så sätt mer pengar att investera nu.

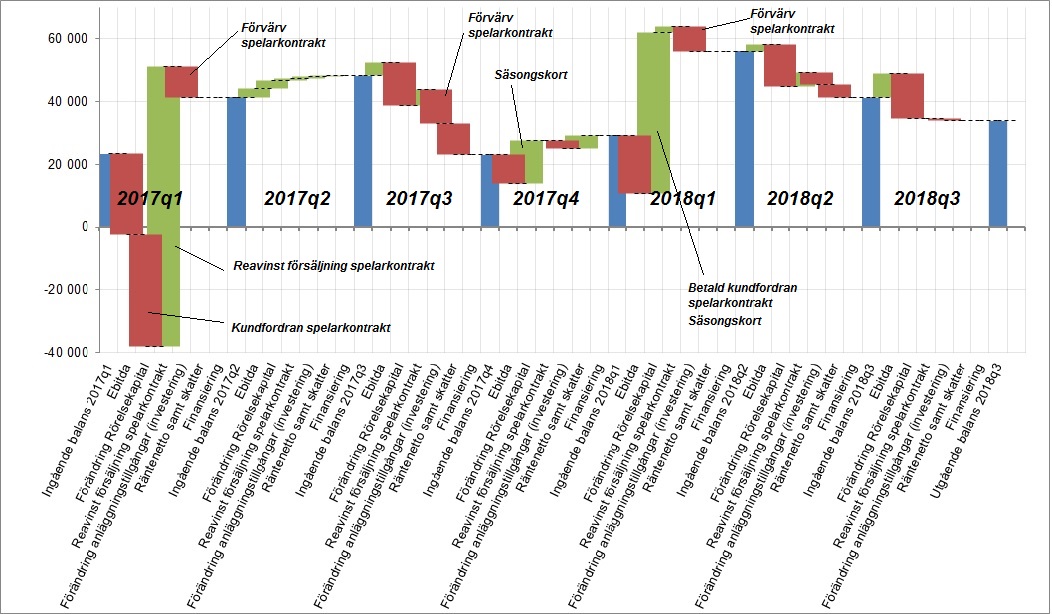

För att tydliggöra aktiviteterna har jag gjort ett vattenfallsdiagram över bolagets kassaflöde.

Under det första kvartalet 2017 sålde AIK Alexander Isaks kontrakt vilket genererade en stor reavinst i resultatet i form av ”försäljning av spelarkontrakt”. En betydande del av försäljningssumman skulle däremot erhållas vid ett senare tillfälle vilket aktiverade en kundfordran (omsättningstillgång). Det orsakade ett negativt kassaflöde i det man kallar förändring i rörelsekapitalet eftersom bolaget fick en betydande del av sitt kapital bundet i en kundfordran. Rörelsekapitalet blev större.

När denna fordran så småningom reglerades under det första kvartalet 2018 så orsakade det ett positivt kassaflöde. Klubben fick in pengar på kontot. Rörelsekapitalet blev mindre.

Ni har säkert läst om AFC Eskilstunas:s obetalda skatteskulder och Helsingborgs till kommunen obetalda arenahyra. Det är ett kortsiktigt sätt för klubbarna att finansiera balansräkningen genom att minska rörelsekapitalet och därmed öka kassaflödet. På längre sikt tär det på relationen med motparterna samtidigt som man behöver öka sitt kassaflöde. Antingen genöm att förbättra kassaflödet från Ebitda (Ebitda är rörelseresultat före av- och nedskrivningar, finansnetto och skatt), realisera tillgångar eller tillföra pengar i form av eget kapital (nyemission i ett AB) eller låna pengar från någon annan.

Generellt fluktuerar en fotbollsklubbs kassaflöden samt förändringar i rörelsekapitalet väldigt mycket under säsongens lopp. Under ett kalenderårs sista kvartal och det följande kvartalet spelas det knappt några matcher överhuvudtaget. Samtidigt ska vissa kostnader där spelarnas löner rimligen är de enskilt största betalas varje månad. Därmed är försäljning av säsongskort en bra metod att finansiera balansräkningen under vinterhalvåret när kassaflödet från Ebitda i stort sett alltid är negativt.

En annan observation i figurerna ovan är att kassan i utgången av det senaste kvartalet har vuxit betydligt mindre sedan utgången av 2014 än vad balansräkningen har gjort. Till stora delar beror det på att AIK har satt pengarna i arbete.

AIK har rekryterat spelare som har varit kontraktbundna och därmed varit tvungna att köpa loss deras kontrakt. Detta återspeglas i den immateriella tillgången “Licensierade spelare” som per den sista september 2018 var mer än tre gången så stor som i utgången av det fjärde kvartalet 2014 (mer om aktivering i förvärv av licensierade spelare under länken här).

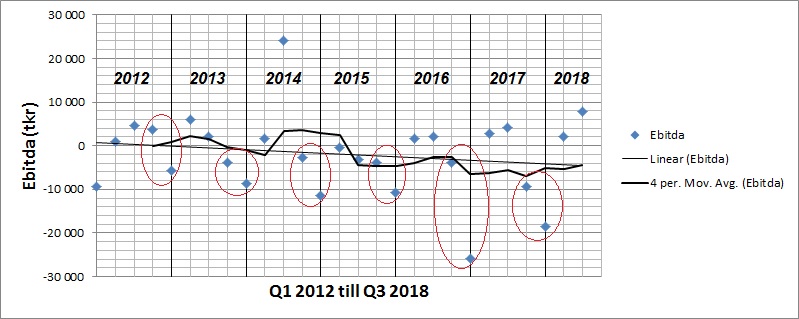

Ökade investeringar i spelarkontrakt speglar sig inte enbart i form av ökade immateriella tillgångar. Rimligen ökar också personalkostnaderna: Duktigare spelare kräver mer ersättning i sign-on (förskottbetalad lön) samt en högre månadslön. Något som leder till ökade personalkostnader vilket återspeglas i Ebitda.

AIK Fotboll AB;s Ebitda under de första kvartalen 2017 och 2018 samt det tredje kvartalet 2017 har alla varit på historiskt låga nivåer. Det kan förklaras med högre sign-on (2017q1 också signoff) bonusar men också med generellt högre generellt. Enligt bolagets årsredovisning ökade spelarlönerna exklusive sign-on från 30 miljoner under både 2015 och 2016 till närmare 40 miljoner kronor.

Ett negativt Ebidta påverkar kassaflödet negativt, förstås.

Uppskjuten skattefordran. Bolaget aktiverade under det sista kvartalet 2016 sina förlustavdrag som en fordran på balansräkningen och fick därmed en motsvarande positiv skatteeffekt i resultatet samma period. Balansräkningen ökade utan att kassaflödet påverkades (ökade tillgångar i form av skattefordran matchas med ett större eget kapital från starkare ett resultat efter skatt).

Hur väl arbetar då AIK:s tillgångar? Låt oss börja med ett finansiellt perspektiv.

ROA (return on assets) är ett nyckeltal som mäter lönsamhet och som visar bolagets avkastning på totalt kapital. Det säger hur väl bolagets ledning lyckas generera avkastning på det kapital som man förvaltar. Kort och gott: Räntabilitet.

Nyckeltalet beräknas genom att dividerar bolagets resultat på nedersta raden genom de totala tillgångarna på balansräkningen, såväl anläggningstillgångarna som omsättningstillgångarna inklusive kassan.

Skulle ett bolag till exempel inte bedriva någon verksamhet, sakna kostnader, och låta samtliga sina tillgångar förbli likvida på ett räntebärande konto så skulle ROA vara lika med den räntesats som man har på kontot.

AIK Fotboll AB har en historia med en svag lönsamhet. Sedan bolaget startade sin verksamhet en samlad förlust på närmare 40 miljoner kronor. Inte fler gånger än vid tre år har AIK Fotboll AB under -10 talet gått med vinst före skatt.

Figuren nedanför visar ROA under de senaste 27 kvartalen.

Generellt ser bolaget ut att hålla en räntabilitet som pendlar någorlunda lika stora avstånd om båda sidorna av nollstrecket. Under den senaste sexårsperioden är den genomsnittliga räntabiliteten cirka 0.9% på kvartalsbasis, det vill säga mindre än 4% på årsbasis. Det med en mycket hög varians (risk).

Ett i mina ögon rimligt antagande bakom den förhållandevis svaga räntabiliteten är att AIK Fotboll AB är nytto-maximerande snarare än profit-maximerande. Betydelsen av detta koncept har jag skrivit om i tidigare blogginlägg och ni kan läsa det under denna länk.

Förenklat kan man säga att bolaget hellre ser att avkastningen på tillgångarna reflekteras i form av bättre sportsliga resultat snarare än att maximera avkastningen mätt i de finansiella nyckeltalen.

Från ett sportsligt perspektiv har de ökade investeringarna i immateriella tillgångar betalat sig i form bättre prestationer på planen vilket ledde till SM guld 2018. Å ena sidan kan man argumentera att klubben har en svag lönsamhet, å den andra kan man också säga att man har utnyttjat balansräkningen väl med syfte att prestera bättre på fotbollsplanen.

Tack för att du alltid bidrar med intressanta vinklar!

GillaGillad av 1 person