Den allsvenska rapportsäsongen lider mot sitt slut och de majoriteten av klubbarna har släppt sina årsredovisningar. De har blivit mer lättillgängliga på senare år men det finns fortfarande flera föreningar som inte lägger ut sina rapporter offentligt på sina respektive hemsidor.

För egen del så kämpar jag med tiden som inte alltid räcker till. Därför har jag i år valt ut att skriva om de observationer som jag finner intressanta.

En sådan sak är Häckens dåligt utnyttjade balansräkning som jag skrev om för någon vecka sedan.

När jag skummade igenom Djurgårdens årsredovisning slog det mig att klubben är raka motsatsen till Häcken. Djurgården har satt pengarna i arbete och binder väldigt mycket kapital. Utöver de materiella och immateriella tillgångarna har föreningen ett stort positivt rörelsekapital. Häckens rörelsekapital är negativt. Varje bokslut. De likvida medlen är dessutom större än det egna kapitalet. Mer eller mindre varje bokslut.

Av Häckens totala tillgångar är 75 procent likvida medel samt kortfristiga placeringar som är snabba att realisera. Hos Djurgården är motsvarande siffra mindre än 10 procent.

Djurgården binder mycket kapital, vilket jag var inne på när jag svarade på frågor om Stockholmsklubbars ekonomier på FotbollSthlm.

Figuren visar en förenklad bild över Djurgården Elitfotboll AB:s balansräkning där jag har nettat ut omsättningstillgångarna och de kortfristiga skulderna, exklusive den till modeföreningen. Jag har separerat det på grund av pedagogiska skäl.

Jag har förstått att begreppet förändring i rörelsekapital upplevs oklart. Enkelt förklarat såhär: Rörelsekapital är skillnaden mellan klubbens omsättningstillgångar och kortfristiga skulder. Jag ska försöka förklara.

Ponera att alla balanser är noll.

Bolaget säljer ett spelarkontrakt för 20 miljoner kronor, får 5 miljoner betalt direkt, 15 miljoner betalas under nästa år.

Inga kostnader i samband med transaktionen, Man gör bokslut nu:

Periodens resultat +20 miljoner => eget kapital 20 miljoner

Tillgångar: Kassa: 5 miljoner

Omsättningstillgångar: kundfordran alternativt upplupen intäkt: 15 miljoner

Balansräkningen:

Tillgångar: 5 + 15 = 20

Skulder + Eget Kapital: 0 + 20 = 20 ; Balans

Kassaflöde:

Kassaflöde från resultatet: +20 miljoner

Förändring i rörelsekapitalet – 15 miljoner

Periodens kassaflöde 5 miljoner

Rörelsekapitalet ökade alltså till 15 miljoner under perioden. Skulle bolaget till exempel vilja investera i en spelare som kräver 10 miljoner i sign-on som behöver betalas direkt så behöver klubben mer pengar.

Den dagen fordringarna betalas så minskar rörelsekapitalet till 0. Kassan ökar till 20 miljoner (allt annat lika). Bolaget får mer pengar som det kan investera. Eget kapital är oförändrat, 20 miljoner kronor. Nu kan man betala de 10 miljoner i sign-on som spelaren kräver.

En ökning av rörelsekapitalet innebär alltså att klubben binder kapital och behöver mer kassaflöde för att kunna investera. En minskning av rörelsekapitalet innebär att klubben får mer pengar att röra sig med.

Djurgården är ett fint exempel på hur olika sätt att ta betalt för sina produkter påverkar förändringar i rörelsekapitalet och därmed kassaflödet. Under de tre senaste åren har föreningen (koncernen) ökat sitt egna kapital från 16 miljoner kronor till 72 miljoner. Samtidigt har kassan minskat från 25 miljoner kronor till 13 miljoner. Låter det konstigt? Jag ska försöka förklara.

Under de tre senaste säsongerna har föreningens dotterbolag som driver A-lagsverksamheten – Djurgården Elitfotboll AB – sålt spelarkontrakt för 140 miljoner kronor. Bolaget har under denna period redovisat ett positivt resultat på närmare 50 miljoner kronor.

Kassaflöde och resultat skiljer sig däremot åt.

Ebitda representerar rörelseresultat före spelarförsäljningar, exklusive av- och nedskrivningar, och finansnetto (ränta). Med andra ord intäkter exklusive spelarförsäljningar, minus löpande kostnader för spelartruppen, hyra av stadion och allt annat som en fotbollsklubb behöver i sin dagliga verksamhet.

Ett negativt kassaflöde från utgifter för förvärv av spelarkontrakt från andra klubbar (transfersummor som man betalar).

Negativt kassaflöde från investeringar i andra materiella tillgångar samt ett negativt kassaflöde från att ha betalat aktieutdelning till DIF Invest AB.

Och så har vi då det negativa kassaflödet från förändringen i rörelsekapitalet vilket alltså uppstår när rörelsekapitalet har ökat. Allt som allt har Djurgården Elitfotboll AB, sedan 31 december 2015 ökat sitt lån från moderbolaget med 12 miljoner kronor för att finansiera sin verksamhet.

Det är framför allt affärsmodellen – där 40 procent av Djurgårdens intäkter under de tre senaste åren kommer från transfermarknaden – som orsakar kapitalbindningen. Intäkterna från spelarförsäljningar är generellt uppdelade på flera avbetalningar. Sign-on däremot vill spelarna gärna ha betalt till sig direkt.

Djurgården periodiserar kostnaden för sign-on. En kostnad är en periodiserad utgift. Man fördelar utgiften till de perioder den avser. Den återstående kostnaden för de kommande perioderna klassificeras som en förutbetald kostnad, som är en omsättningstillgång. Ökade omsättningstillgångar ökar rörelsekapitalet (allt annat lika).

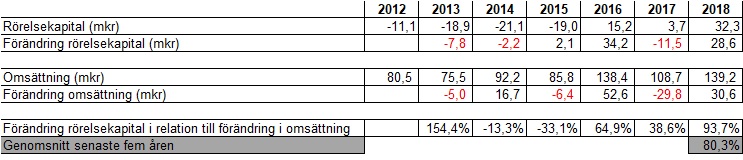

En analys av Djurgården Fotboll AB:s rörelsekapital visar förändringen i rörelsekapitalet i relation till förändringen i omsättningen.

Förenklat och givet den intäktsmix samt kostnads-struktur som klubben har haft under de senaste fem åren, så binder bolaget i genomsnitt 800 000 kronor i rörelsekapital för varje miljon som man ökar intäkterna med.

Skulle Djurgården behöva ytterligare pengar för t.ex. fler investeringar så skulle man därför behöva tillföra mer kassaflöde. Det kan göras på flera olika sätt.

-Korta ner tiden för fordringarna från andra klubbar. Det skulle rimligen leda till lägre transferintäkter och därmed sämre rörelseresultat. Har man en god kontroll över sin likviditet så kan man rimligen försöka anpassa betalningsflöden för varje transferförsäljning efter behov.

-Öka försäljningen från intäktsklasser som ger ett snabbare positivt kassaflöde, t.ex. biljetter och sponsorpaket där det senare rimligen har en kortare tid på fordringar än vad spelartransfers har.

– Låna pengar, eller tillföra aktiekapital.

Kanske skulle man kunna låna pengar från Häcken, så att också deras pengar sätts i arbete?

Med det sagt så misstänker jag att Djurgården har en tanke bakom det hela. Att investera ännu mer i spelartruppen än vad man har gjort misstänker jag upplevs som riskabelt, givet den redan stora finansiella exponeringen mot transfermarknaden. Man har därmed kunnat finansiera det man har velat göra internt inom koncernen.

Det är också en rimlig orsak till att man har bundit kapital så som man har gjort och låtit pengarna arbeta för att på så sätt maximera transferintäkterna och därmed vinsten.

Om Häcken har fotbollseuropas sämst utnyttjade balansräkning så utnyttjar Djurgården sin balansräkning mycket väl. På tre år har man tjänat ihop lika mycket eget kapital som det tog Häcken femton år att göra.

Ironiskt nog är de sportsliga resultaten under de senaste åren ungefär desamma.