Jag skrev en gästkrönika på Fotboll-Sthlm om hur Europas fotbollsklubbar förvandlade transfermarknaden till en spekulationsekonomi och blåste upp en transferbubbla.

Läs den om ni ännu inte har gjort det:

https://fotbollsthlm.se/blogg/kristof-vogel-fotbollen-star-infor-sin-egensnickrade-finanskris/

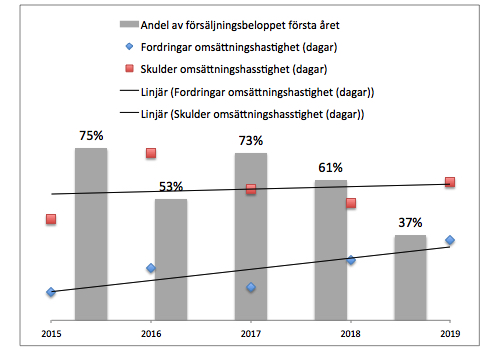

I krönikan skriver jag bland annat att klubbarna hade börjat ställa ut mer krediter och allt längre krediter till varandra. Jag har hittat ett bra exempel i mitten av näringskedjan. Nivån under de fem stora ligorna och ovanför allsvenskan. Figuren visar fordringars och skulders omsättningshastighet samt hur mycket av övergångsammorna som klubbarna har sålt spelarkontrakt för får under perioden fram till bokslutet.

När det gäller finansiering av skulder och fordringar så är grundprincipen att man som företag vill binda så lite kapital som möjligt. Alltså långa betalningstider till de motparten man köper en vara ifrån och korta krediter till de man säljer produkten till.

Tittar vi på den här figuren så ser vi att klubben ifråga har en trend där man ökar längden på krediten till de motparter som man säljer talang till. Också andelen av övergångssumman som handpenningen ger minskar och var vid den senaste ögonblicksbilden 30 juni 2019 mindre än 40 procent. På köpsiden håller man en relativt jämn löptid på sina transfer-relaterade skulder, även om de förstår varierar från år till år då varje avtal är unikt.

Klubben tar på så sätt tagit en allt högre kreditrisk. En kan fråga sig om den högre kreditrisken är en produkt av att balansräkningen har blivit mer solid under årens lopp och på så sätt har givit ett utrymme till det? I det senaste bokslutet var soliditeten 33 procent, vilket faktiskt är 10 procentenheter lägre än vad den var 2016. Kassan, det vill säga de likvida medlen i bolaget, har legat på mer eller mindre oförändrad nivå under respektve balansdag (30 juni).

Klubben binder mer kapital och det positiva kassaflödet från förändringen i rörelsekapitalet är mindre nu än vad det var för fyra år sedan. En rimlig slutsats är att den här klubben är mer sårbar för avbrott i kassaflödena idag än vad den var för ett par år sedan. Det gäller både när det kommer till risken att fordringarna som man ställt på andra klubbar inte kommer i tid samt kassaflödet från rörelseresultatet. Alltså fotbolls-sparkandet