Lite mer frekventa uppdateringar på bloggen under de senaste veckorna. Det beror ju inte enbart på att det finns mycket att nörda sig ner i utan också på att det har blivit mer fritid från fritiden. Alltid något – mitt i all depression.

Idag skulle det ha varit allsvensk premiär. Fullsatt stadion och överkörning på planen. Fem mål framåt. Minst! Precis som så många under förra året. Nåja.

Det här var ingen bra tajming alls. Ska en affärsrörelse lamslås av en virus-chock som mer eller mindre stänger ner den globala ekonomin så kan man som rörelseidkare åtminstone hoppas att det sker i ett tillfälle som passar minst illa.

För Hammarby Fotboll AB kom Corona-chocken vid en tidpunkt som intevar den allra bästa.

Jo vi känner till histoien. Bajen hade investerat i spelarkontrakt. Tungt. Under 2019 var kostnaderna för spelartruppen 67 miljoner kronor vilket kan jämföras med 39 miljoner kronor under 2018. Under 2019 betalade Hammarby Fotboll AB åtskilliga miljoner kronor i sign-on bonusar för att säkra kontrakten med flera nyckelspelare. För flera år fram i tiden.

Det belastade kassaflödet under 2019. Till exempel gick aktiebolaget in i 2020 med mindre än 7 miljoner kronor i kassan. Trots att man i slutet av förra året hade ett positivt kassaflöde från sålda säsongskort på 15 miljoner kronor. Rationalen var att 2020 skulle generera positiva kassaflöden. Investeringarna skulle betala sig.

I början mars var resultatprognosen för helåret 4 miljoner i vinst och borträknat avskrivningar skulle det innebära ett positivt kassaflöde på cirka 10 miljoner kronor för helåret. Det skulle kunna förväntas bli än bättre, om laget gick längre än den andra kvalomgången i kvalet till Europa League. Sen kom Covid-19.

I lördags den 4 april presenterade Hammarby Fotboll AB sina besparingsåtgärder. Förutom att samtlig personal inklusive spelare korttidspermitteras så lånar också aktiebolaget indirekt pengar från spelarna som har gått med på att skjuta fram cirka hälften av sina löner fram till sommaren. Den senare åtgärden avviker från beteendet hos andra klubbar och återspeglar rimligen den likvida situationen.

Utan att lägga ner allt för mycket tid, ställde jag upp något som skulle kunna spegla Hammarbys kassaflöden under den första delen av året.

Några saker vet vi med säkerhet. Till exempel ingångsvärdena från balansräkningen vad gäller likvida medel, fordringar samt kortfristiga skulder. Kassaflödet från 5500 sålda säsongskort under början av 2020 går också att uppskatta med en någorlunda acceptabel säkerhet. Vi vet också om att SEF redan under mars betalade ut en tredjedel av den första delen av de centrala intäkterna. De övriga två tredjedelarna betalas i april och sedan kommer utbetalningarna varannan månad. 4.5 miljoner kronor per gång.

Den absolut största höftningen här är kassaflödet från rörelseresultatet under det första kvartalet. Ett kvartal som mer eller mindre saknar intäkter men som har flera fasta kostnader och utgifter, till exempel personalens löner. Jag uppskattade det negativa kassaflödet till 15 miljoner kronor. Det kan vara mindre, men också större. Hammarby Fotboll AB kontrakterade bland annat Abbe Khalili och Paulinho under det första kvartalet. Som jämförelse kan vi ta AIK Fotboll AB som under Q1 2019 hade ett negativt kassaflöde från rörelseresultatet på 25 miljoner kronor. Då ingick 3 miljoner kronor i sign-on bonusar i det.

Det oranga fältet visar det uppskattade likviditetsutrymmet för ett andrakvartal med ett negativt kassaflöde. Som sagt. Det kan vara större men också mindre.

För att förbättra kassaflödet kan bolaget arbeta med rörelsekapitalet. Försöka jobba in kundfordringar och hålla på leverantörsskulder. Men vi ska komma ihåg att också kunderna och leverantörerna rimligen gör precis samma sak. Arbetar med sitt rörelsekapital för att överleva krisen.

Jag tänker också att i och med att Hammarby Fotboll AB lånar pengar från spelarna så kan det innebära att den fordran som bolaget har på vad man får anta är Club Brügge inte förfaller förrän senare i år. I alla fall om man nu är säker på att Brügge skulle kunna betala den. Det får man väl ändå se som något positivt.

Brügges förmåga att betala skulden senare under året får ändå antas vara bättre än vad den är här och nu. Enligt det senaste bokslutet för säsongen som slutade våren 2019 så hade Brügge mindre än 9 miljoner euro i kassan. Det är pengar som rimligen används för att hantera kassaflödena i den löpande verksamheten. Framför allt behövs det pengar för att täcka upp för det inkomstbortfall som ett inställt slutspel i Belgien medför. Det är ett beslut som klubbarna inom kort ska rösta om.

Hammarbys fordran på Brügge är naturligtvis inte den enda skuld som Belgarna har för spelarövergångar. Det rör sig om totalt 15 miljoner euro i kortfristiga transferskulder och knappt 3 miljoner euro i långfristiga. Samtidigt hade Brügge 14 miljoner euro i kortfristiga transferfordringar och 2 miljoner euro i långfristiga fordringar på klubbar som de har sålt spelarkontrakt till de senaste åren.

Att klubbarna betalar sina skulder i tid är ett kriterium under Uefas finansiella regelverk. Förfallna skulder medför sanktioner i form av böter eller i värsta fall uteslutning från Uefas turneringar. 2018 fanns det ackumulerat 3.9 miljarder euro i övergångsrelaterade fordringar på klubbarnas balansräkningar och 5.1 miljarder euro i skulder. Det förutsätter att det hela tiden flyter in ny likviditet för att det ska snurra smärtfritt men för närvarande står allt stilla.

Den 19 mars gjorde Uefa lättnader i regelverket där man förlängde perioden för förfallna skulder från den 31 mars till den 30 april. Det är inte omöjligt att den perioden förlängs ytterligare. Det innebär inte per automatik att betalningar kommer att ställas in. Det kan finnas klubbar därute som har en bekväm likvid situation. Men kollektivet ges möjlighet att vara mer flexibla utan att bryta mot regelverket. Däremot blir ju relationen mellan säljare och köpare ansträngd. Men saknar man pengar så kan man rimligen inte betala.

En annan nördig sak som framkom på Hammarbys årsmöte är att bolaget värderar truppen utifrån framtida försäljningspotential. Inte på balansräkningen då förstås, utan som en intern benchmark,

För fyra år sedan uppskattades det potentiella värdet till 20 miljoner kronor. Nu i början av året till 225 miljoner kronor. Jag lägger ingen värdering i den summan men om nu ÖFK fick sin trupp värderad till 60 miljoner kronor – så varför inte 🙂

Corona-virusets framfart förändrar den värderingen. Bara att dra ner värdet till en tredjedel. Minst. Det är naturligtvis mycket spekulativt, precis som de 225 miljonerna är. Så då kan vi lika gärna fortsätta spekulera vidare.

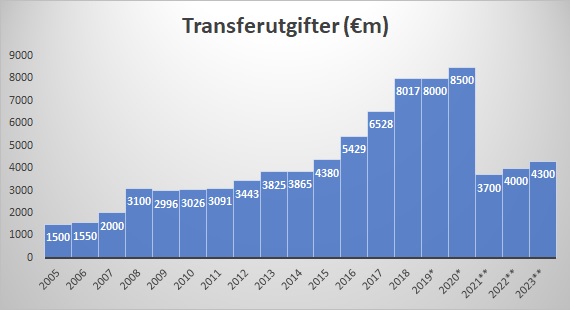

Men såhär resonerar jag. De åtta miljarder euro som transfermarknaden i Europa omsatte under 2018 är drivet dels av positiva rörelseresultat hos klubbarna men också av en kreditexpansion. Det senare sköt cirka 300 miljoner euro om året rakt in i transfersystemet mellan 2015 och 2018.

I tider av osäkerhet förväntas klubbarna att prioritera en minskning av sina balansräkningar (skulder och fordringar). Uppskattningsvis kan der röra sig om 200 miljoner euro om året under en period av fyra år. Något som medför att pengamängden minskar med 500 miljoner euro om året.

Om vi vidare antar att den stundande lågkonjunkturen medför en försämrad rörelsemarginal på 2-3 procentenheter för det europeiska klubbkollektivet så innebär det att det försvinner ytterligare 500 till 700 miljoner euro från transfersystemet.

Så totalt 1 till 1.2 miljarder euro mindre pengar. Om vi antar att pengarnas omsättningshastighet är 3 till 4 gånger (samma pengar återanvänds på transfermarknaden) så innebär det att omsättningen minskar någonsans mellan 3 miljarder euro och 4.8 miljarder euro.

Om man antar att omsättningen på transfermarknaden under säsongen 2019-20 var 8.5 miljarder euro så medför den minskade penningmängden att den faller till någonstans i intervallet mellan 3.7 miljoner euro och 5.5 miljarder euro. Om året. Troligen en kraftig inbromsning i början för att sedan återhämta sig.

Spelarna är fortfarande lika bra, men den mindre penningmängden innebär att andrahandsvärdet på deras kontrakt minskar.

Så vad betyder det för Hammarby Fotboll AB? Om vi antar att bolaget värderade Darjan Bojanic nya kotrakt baserat på 80 procent bidrag från kassaflödena från de kommersiella intäkterna (publik, spons och media) oosych 20 procent andrahandsvärde på kontraktet så är det förväntade värdet på de 20 procenten idag ungefär tre gånger mindre än vad det var när kontraktet skrevs.

Som sagt. Dålig tajming.