I natt stängde majoriteten av transferfönstren runtom i Europa. Av de större marknaderna är det Ryssland har öppet ytterligare sju dagar.

Under det förra sommarfönstret som på grund av förskjuten säsong var förlängt fram till 4 oktober omsattes 4 miljarder euro enligt Uefa. Enligt data från transfermarkt.com så pekar det på en omsättning som är cirka 5 procent lägre under sommaren 2021.

I Uefas senaste Club licensing benchmarking report räknade analytikerna med en återhämtning nu i sommar till 80 procent av 2019 nivåer men återhämtningen uteblev. Åtminstone hos klubbarna i de fem största ligorna.

Jag tror att man har underskattat den ökade belåningen klubbarna emellan som under de senaste åren givit en rejäl hävstång på transfermarknaden som resulterat i en kraftig volymökning. I dagens marknad innebär det rimligen en omvänd effekt när klubbarna nu säljer sina respektive transferfordringar för finansiering av den löpande verksamheten istället för återinvestera i nya spelarkontrakt. Pengarna lämnar marknaden. Anekdotiska bevis pekar på att klubbarna också tar allt längre krediter mellan varandra.

Tittar vi på de fem största ligornas (Kluster A) aggregerade transferinkomster och utgifter så ser vi att de kommit ner under 2015 års nivåer. Det är i första hand Spanien, Italien och Frankrike som har minskat investeringarna.

Det har påverkar de sex ligorna i B-klustret negativt där inkomsterna har minskat till under hälften jämfört med rekordsommaren 2019. Utgifterna har däremot inte kollapsat lika mycket utan matchar 2017 och 2018 års nivåer.

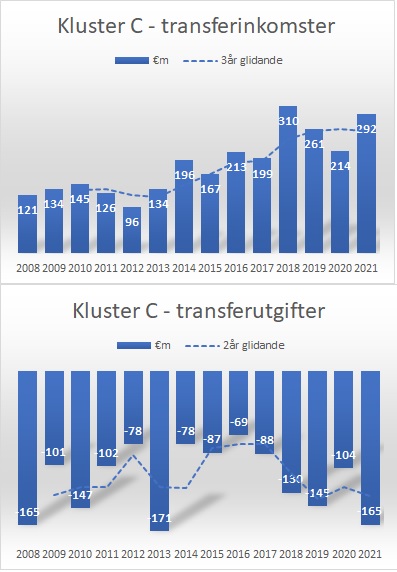

I kluster C där allsvenskan ingår har aktiviteten varit väldigt hög.

Det görs färre permanenta övergångar än innan pandemin. Däremot ökade antalet transaktioner mot betalning i de fem största ligorna med lite drygt 10 procent jämfört med förra sommaren. Genomsnittspriset per transaktion är med andra ord lägre.

Nettoflödena (skillnaden mellan inkomster och utgifter) i klustren A, B och C (där allsvenskan ingår) så ser vi att nettot har konsoliderats och rör sig mot noll. Ett negativt netto betyder ett nettoutflöde av pengar till andra kluster. Ett positivt netto betyder ett nettoinflöde av pengar från andra kluster. C klustrets positiva netto står än så länge förhållandevis stadigt.

Den utvecklingen ska bli intressant att följa kommande fönster.

Trots en lägre volymer har klubbarna i Allsvenskan och Skandinavien kunnat fortsätta exportera talang, även om det har varit en svårare marknad. Intressant är att se hur mycket danska klubbar har profiterat på volymexpansionen i Europa som tog fart 2015. Om man tittar närmare bakom siffrorna hos några av de danska klubbarna så finner man en strategiförändring.

Men faktumet att ligorna i B-klustret har hållit uppe nivån på investeringarna under sommaren har varit positivt för de allsvenska klubbarna där 35 procent av intäkterna kommer från talangexporten till kluster B (snitt åren 2010-2020). Under sommarens fönster genererade B-klustret närmare 70 procent av allsvenskans transferinkomster. Bara under 2012 har allsvenskans inkomster från kluster B varit på så höga nivåer, också då 70 procent. Också då var det en stressad transfermarknad – i skuggan av finanskrisen. Att 18 procent av inkomsterna kommer från kluster C (i första hand Danmark) är historiskt den största noteringen sedan 2011.

En intressant observation är annars snittåldern som ligger på 21.2 år på de allsvenska spelare vars kontrakt sålts utomlands denna sommar. Det kan sättas i relation till ett medelvärde på 23.5 år för de tre åren före pandemin. I endast tre av sjutton övergångar utomlands mot betalning var spelaren 25 år eller äldre. Minskningen i ålder beror rimligen till stor del på trenden där marknaden har gått efter yngre spelare under pandemin.

Det är tydligt att det är god ekonomi att rekrytera yngre spelare snarare än äldre och en god ekonomi ger sportslig framgång – över tid.

Generellt har aktiviteten varit överraskande hög i C-klustret. Inkomsterna och utgifterna var uppe på historiskt höga nivåer. Kanske har det varit mycket handel inom C klustret?

Figuren nedanför visar hur inkomsterna på transfermarknaden distribueras mellan de olika klustren. Inkomsterna hos kluster A kommer till 89 procent från andra klubbar i samma kluster. I B-klustret kommer 62 procent av transferinkomsterna från klubbarna i kluster A och i kluster C där allsvenskan ingår kommer 55 procent av intäkterna från kluster A och 18 procent från kluster B.

De minskade volymerna på transfermarknaden högt upp i hierarkin leder rimligen till en prisdeflation. Den processen är trög i och med transfermarknaden inte är en handelsplats utan utgörs av bilateral handel klubbar emellan där förväntningarna hos aktörerna vad gäller priser tar tid att justeras.