Det finns de som hoppas och tror att riskkapitalisterna ska komma springande med sina plånböcker så fort 51% spärren avregleras. Men, hur lönsam och attraktiv är egentligen fotbollsindustrin?

Halmstad BK är ofta en hyllad förebild. De scoutar talanger lokalt, påstås göra bra spelaraffärer och är med och nosar på toppen enstaka säsonger. SM guld 1997 samt 2000 är också riktigt starka prestationer, det är det verkligen.

Hur mycket ekonomiskt överskott har det genererat?

– Nästan inget alls. Klubben har mellan 1998 och 2007 gått 2.3 miljoner plus, detta inklusive spelarförsäljningar, detta inklusive den stora försäljningen av Fredrik Ljungberg till Arsenal 1998. Ser man till det i folkmun populära driftresultatet har klubben motsvarande period, gått lite drygt 60 miljoner back.

Är det klubbspecifikt eller branschspecifikt?

Det senare skulle jag hävda.

Först och främst.

A) Konkurrens

I alla branscher är konkurrens bra för konsumenterna och mindre bra för producenterna.

Inom fotbollen är konkurrensen en nyckelfator för att det överhuvudtaget ska finnas en business. Redan här uppstår det en konflikt mellan branschstruktur vs lönsamhet.

För att företag ska kunna vara lönsamma över tiden, måste de skaffa sig konkurrensfördelar gentemot sina konkurrenter. Detta kan man göra genom mer eller mindre långsiktiga varumärkesstrategier – skapa kundlojalitet. Man kan försöka nå skalfördelar. Patent, vilket är vanligt i läkermedelsbranschen mm mm.

För att ta det väldigt kort, framgångsrika företag lyckas med konststycket att förlänga durationen, det vill säga längden på perioden av konkurrensfördelar. Det är det som i förlängningen skapar mervärden (blå ytan i triangeln nedan) hos företag som återspeglas i aktiekursen och/eller genom utdelning. Den branschspecifika konkurrensen är krafter som hela tiden pressar överavkastningen nedåt.

I fotbollsbranschen förefaller det mycket svårare att skaffa sig bestående konkurrensfördelar. Möjligheten att från konkurrenternas sida kopiera framgångsrecept är alldeles för enkelt och durationen på konkurrensfördelen blir ofta mycket mycket kort. Det i sig skapar mycket litet/obefintligt värdeskapande. Än mer tydligt blir det i en liga av allsvenskans storlek sett i det europeiska perspektivet.

Konkurrensfördelar vs överavkastning (värdeskapande)

Konkurrensfördelar vs överavkastning (värdeskapande)Faktisk avkastning: ROIC (return on invested capital) Avkastningskrav: WACC (weighted average cost Of capital)

1. ”the arms race” – The ultimate margin-killer! Det faktumet att fotbollsklubbar hellre nyttomaximerar än profitmaximerar och där högre intäkter, istället för att skapa mervärde ökar löneinflationen eftersom eventuellt överskott återinvesteras i spelartalang (som är begränsad). Detta blir extra märkbart i ligor som ligger i långt ner i fotbollens värdekedja där tillgången på talang är en än större bristvara på grund av uppköp från ekonomiskt större ligor.

2. Imitation – det är väldigt enkelt och initialt billigt för fotbollsklubbar att härma varandras framgångskoncept och därmed öka konkurrensen. Spelsystem, träningsupplägg etc etc. Exempel på imitation såg vi i Sverige när Djurgården lanserade sin riskkapitalmodell i början av millenniet. Fler klubbar kopierade konceptet, kapital blev en mindre bristvara, tillgången på talang urvattnades och priset på talang steg. Nästa konkurrensfördel till massproduktion är talangutveckling och scouting där i förlängningen högre pris på ung talang förväntas – lägre marginaler.

3. Entré av ”Abramovich karaktärer” – Investerare med icke rationella investeringsmotiv som plötsligt kan dyka upp i ligan och höja priset på talang (#1) och därmed sportslig framgång.

4. Korruption – Öst- och Sydeuropa där bara gud vet vad som försigår. Det är en klar konkurrensnackdel på den europeiska scenen där eventuell överavkastning kan hämtas hem.

5. Skattesubventioner på andra marknader– Spelarmarknaden har blivit global och mer eller mindre avreglerad med en fri rörlighet mellan ligorna. Danmark där skattesubventionens konsekvens blir mindre tillgång på talang i allsvenskan samt högre pris på den som blir över (#1). T.ex, FC Midjylland omsatte ungefär lika mycket som Hammarby Fotboll AB 2007 (exkl transfer) men danskarnas personalkostmader var lägre än HF AB:s.

6. Solidarisk allokering av centrala avtal för att bibehålla en jämn tävlingsbalans – hög konkurrens som förväntas driva efterfrågan.

B) En bransch med taskiga marginaler.

Den branschspecifika rörelsemarginalen i fotbollseuropa ser inte särskillt inbjudande ut heller.

Benchmark för fotbollseuropa finns i inlägget här. ”Big five” enligt nedan.

Rörelseresultat i Europa

Rörelseresultat i Europasaxat från guardian.co.uk

Förutom Bundesliga som gjorde en mycket stark ekonomisk säsong (på bekostnad av Europaframgångar?), är marginalerna i de största ligorna mycket små. Vi ska komma ihåg att den största delen av vinsten i England kommer från Manchester United, Tottenham, Arsenal samt Liverpool.

ManU, Arsenal samt Pool har ju skaffat sig mycket stora konkurrensfördelar genom kontinuerligt spel i Champions League och där klubbarna profiterar tack vare de externa intäkterna från UEFA-spelet som ju inte allokeras solidariskt inom Premier League.

Hela fyra Champions League platser från PL minskar numera ”the arms race” effekten och de engelska topp 4 klubbarnas ekonomiskt starka position i Europa minskar möjligheterna för klubbar från konkurrerande ligor att köpa sönder deras trupper.

Vi kan nästan, men bara nästan skönja ”monopoltendenser” här. Därav möjligheterna till profit.

Vad gäller Tottenham så hade klubben elfte (11!) störst intäkter i fotbollseuropa. Det motsvarar ju inte klubbens sporstliga prestation på långa vägar.

Klubben ser istället ut att profitmaximera och ger t.o.m. utdelning till sina aktieägare. Man lyckas med detta genom att endast 42% av intäkterna läggs på spelarlöner och därmed så minimerar management sannolikheten till en framstående placering i ligan. (FAPM)

Italien är en katastrof och Frankrike en låg-marginal-marknad.

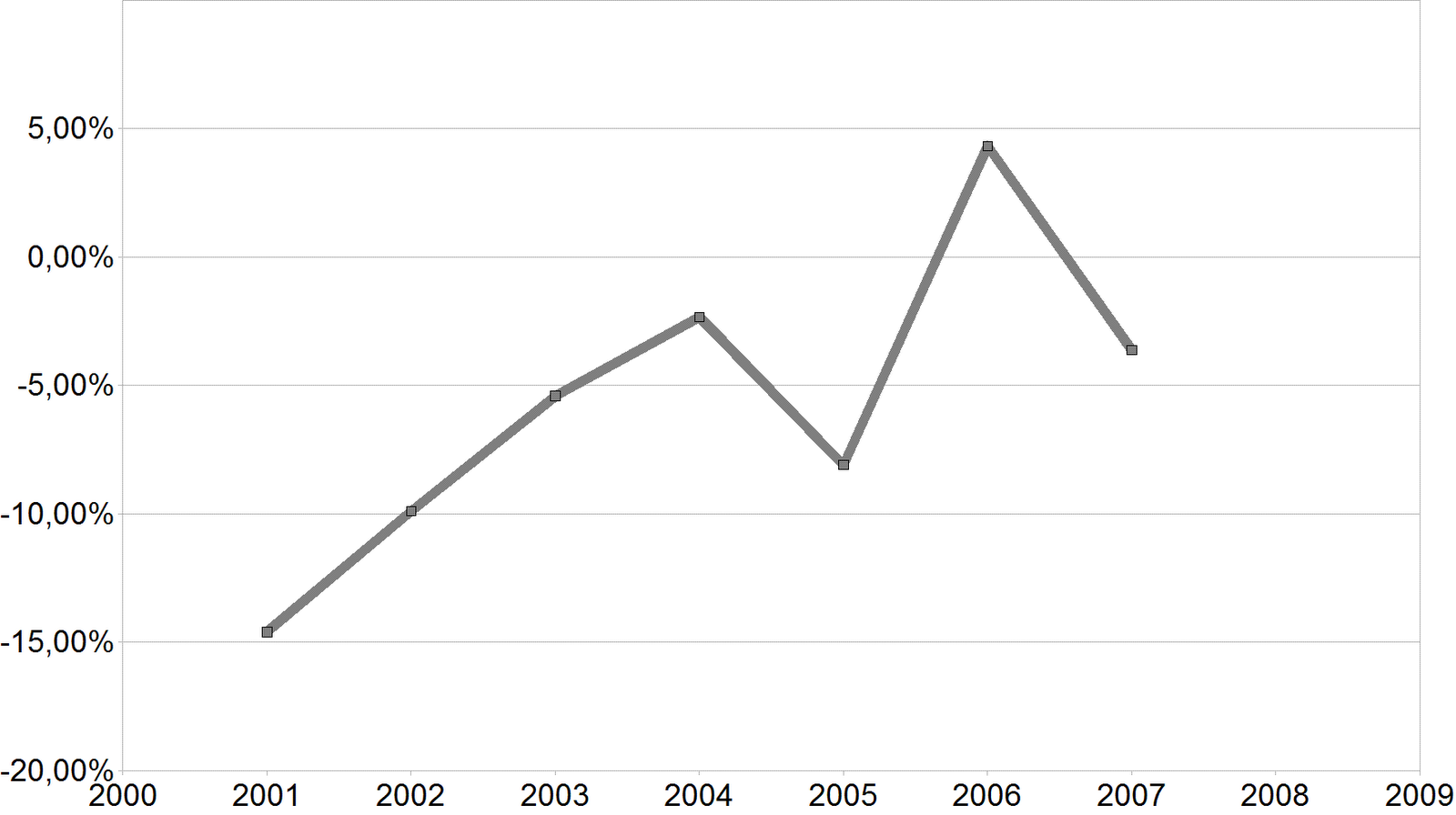

Allsvenskan?

Allsvenska rörelsemarginaler 2001 – 2007 (resultat exkl spelarförsäljningar)

Allsvenska rörelsemarginaler 2001 – 2007 (resultat exkl spelarförsäljningar)datakälla: svenskfotboll.se

Vad tror ni, går det att hitta investerings-case?

—————————————–

* ”Beautiful game but an ugly investment” – Nick Louth