För drygt en månad sedan skrev jag detta blogginlägg där jag redovisade resultaten för sambandet mellan intäkter och sportslig framgång i allsvenskan under perioden 2000-2011. Idag presenterade SvFF sin årliga genomgång av de allsvenska klubbarnas ekonomier. För fjärde året i rad inkluderar man också respektive klubbs personalkostnader. Det betyder att det finns nu data för att kunna mäta de allsvenska klubbarnas effektivitet för fyra säsonger. Modellen är följande:

En fotbollsklubbs sportsliga framgångar beror på storleken av talang som man har i truppen i relation till sina motståndare i ligan. Eftersom det finns en marknad på vilken talang kan handlas på så ska talangnivån rimligen kunna definieras i form av det pris som den kostar på marknaden. Det gäller naturligtvis även de spelare som klubbarna själva producerar. Så fort deras talang blir känd för omvärlden så kommer andra klubbar att vilja locka den till sig. Det driver upp talangens lön till en marknadsmässig nivå även om han stannar kvar i sin hemmaklubb.

Men de sportsliga framgångarna beror också på dess förmåga att generera intäkter. Intäkter är resurser som behövs för att kunna upprätthålla en tillräckligt hög talangnivå i truppen. Det behövs administrativ personal för att kunna koordinera intäkterna. Därmed är också den administrativa personalen bidragande till klubbens sportsliga resultat och ingår därför som en resurs i analysen.

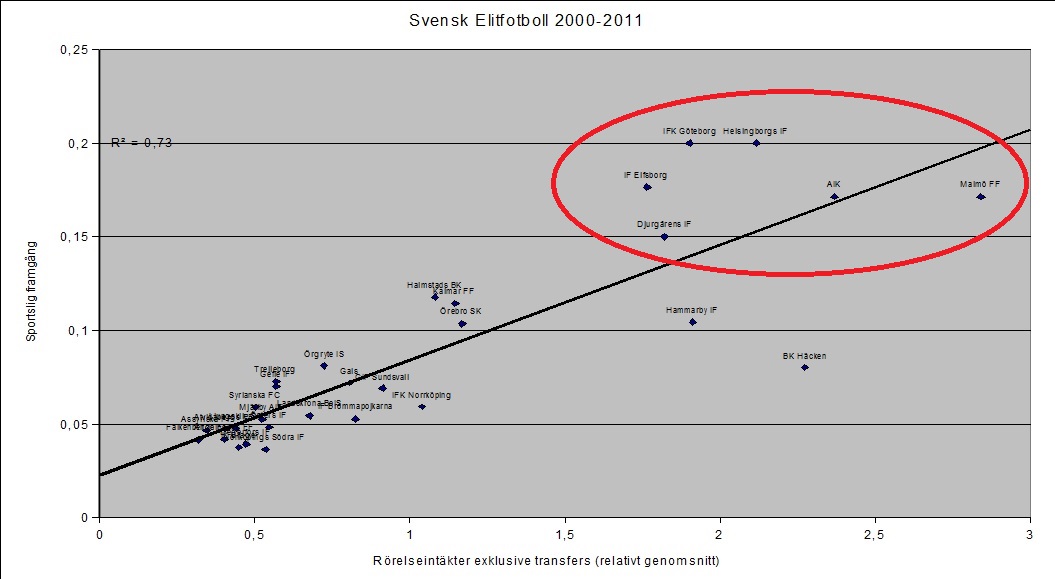

Input: Relativ kostnad (x-axeln) definieras som respektive klubbs personalkostnader plus kostnader för spelarförvärv under 2009 t.o.m. 2012 i förhållande till de 16 klubbarnas genomsnittliga kostnad. Personalkostnaderna är den absolut största posten. 87 procent av klubbarnas input består av personalkostnader.

Output: Sportslig framgång (y-axeln) definieras som: 1/[genomsnittsplacering säsongerna 2009-2012] där en första plats i allsvenskan = 1, en andra plats = 2 och så vidare. Första plats i superettan = 17 och så vidare.

Urvalet består av klubbar som varit i allsvenskan 2 säsonger eller fler under mätperioden. Totalt 19 klubbar.

Det vi får fram i mätningen är med andra ord den relativa effektiviteten. Den skulle kunna förklaras så här: Ponera att det finns två lag i en liga och klubbarna möts 20 gånger. De vinner lika många poäng vardera och når exakt samma målskillnad och delar därför plats i tabellen. Man har också samma personal- och transferkostnader när säsongen startar. Men två tilltänkta startspelare visade sig inte riktigt hålla måttet för det ena laget så klubben får värva två nya tilltänkta startspelare efter halva säsongen. Så länge båda klubbarna vinner lika många poäng har den andra klubben en bättre effektivitet. Man gör saker bättre än sin konkurrent även om man i slutändan hamnar på samma plats i tabellen.

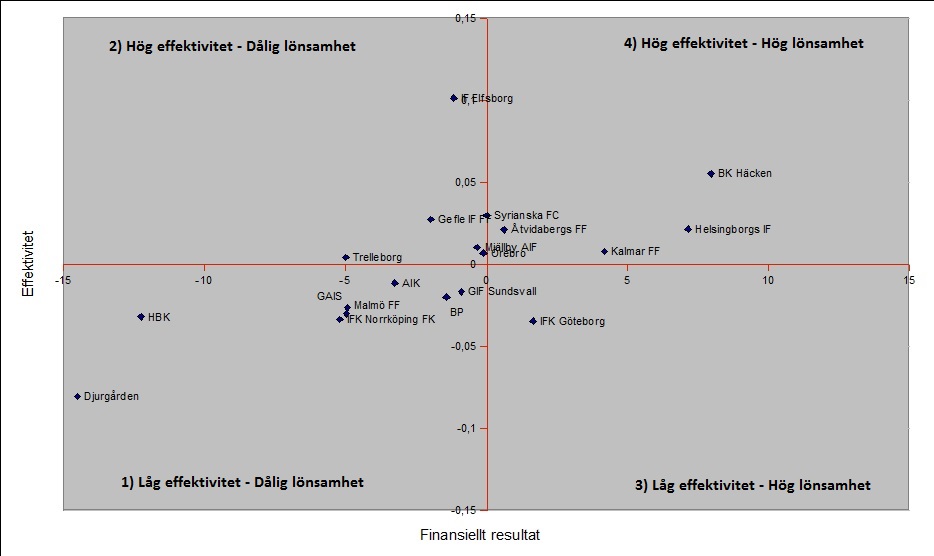

Figuren nedanför visar förhållandet mellan input och output under perioden 2009 till och med 2012. Förklaringsgraden är 79%.

Vi ser ganska tydligt att det är Elfsborg som har varit bäst på att utnyttja sina resurser. Klubben har höga personal- och transferkostnader men man har samtidigt lyckats uppnå en hög och jämn sportslig prestation. BK Häcken och Helsingborg är två andra klubbar som har varit framgångsrika under de senaste fyra säsongerna. Häckens personal- och transferkostnader är lägre än genomsnittet (0.97 ggr). Det har räckt till 5.25 i genomsnittlig placering vilket är betydligt bättre än medel. Bland de i ligan lägre rankade lagen är det Gefle, Åtvidaberg och Syrianska som har fått en bra sportslig avkastning givet de pengar som de har investerat i sina respektive verksamheter. Djurgården är den klubb som har haft sämst output. 1.17 gånger medelkostnaden har genererat en 11:e plats i genomsnitt.

En berättigad fråga att ställa är om någon av klubbarna har lyckats knäcka koden? Det vill säga skapa sig bestående konkurrensfördelar. Man skulle kunna argumentera för att Elfsborg har kommit dit. Men avvikelsen från trendlinjen är inte tillräckligt stor för att man ska kunna dra den slutsatsen. Snarare handlar det om att man har hittat en affärsmodell som har fungerat väl. I första hand handlar den om att ha nordiska spelare i truppen med en rutinerad grundstomme som är tillräckligt välavlönad. Spelarna känner sig därmed motiverade att inte flytta utomlands för första bästa bud. De får dessutom exponering i kontinuerligt spel i Europacuperna. Runt (och tack vare) dessa spelare har man skapat en god miljö för unga spelare att utvecklas. När ungtupparna sedan når upp till en tillräckligt hög nivå så kan Elfsborg sälja spelarkontrakten med en god förtjänst. Pengarna återinvesteras sedan i spelartruppen. Cirkle of success. Den kan dock brytas. Bland annat om de mindre effektiva storbudgetlagen börjar utnyttja sina resurser bättre.

När det pratas om ekonomi inom fotbollen så tittar man ofta enbart på resultaträkningen. Är det ett positivt resultat så anses ekonomin vara god. Är det negativt så är den dålig. Ett mycket tydligt exempel på det kunde vi se när Djurgården presenterade sitt bokslut tidigare i år och man gjorde en stor sak av att ekonomin hade blivit bättre. Bara genom att hänvisa till det redovisade resultatet. Men ekonomi handlar väldigt lite om debet och kredit. Det är bokföring. Ekonomi är att hushålla med resurser. I ett tillstånd av knapphet. Ekonomi handlar om komparativa fördelar. Att göra saker effektivt och bättre än sina konkurrenter.

Därför blev jag blev nyfiken om det finns något samband mellan effektiviteten och det redovisade ekonomiska resultatet. I följande matris kan man på x-axeln se det genomsnittliga årliga resultatet (miljoner kronor) för respektive klubb under perioden 2009 t.o.m. 2012. Y-axeln visar respektive klubbs effektivitet. Den beräknas genom skillnaden mellan den teoretiska output som klubben förväntas att få enligt ekvationen minus det faktiska utfallet.

Det finns fyra rutor i matrisen: (1) Låg avkastning och låg effektivitet. (2) Låg avkastning och hög effektivitet. (3) Hög avkastning och låg effektivitet. (4) Hög avkastning och hög effektivitet. Teoretiskt borde det inte finnas några klubbar i ruta (2) och (3). Hög effektivitet borde leda till god lönsamhet och dålig effektivitet ska rimligen leda till dåliga finansiella resultat. Lönsamhet är helt enkelt resultatet av alla de aktiviteter som klubbarna gör varje dag.

Tre klubbar är undantagsfall och avviker från denna hypotes. Elfsborg, Gefle och IFK Göteborg. Elfsborg har lyckats väl i det nationella spelet men har inte varit framgångsrika i det internationella. Uteblivna intäkter från deltagande i gruppspel i Uefa:s turneringar har belastat resultatet. Det betyder rimligen också att det finns en sårbarhet i Elfsborgs modell. Situationen kan bli mycket bättre ifall klubben gör ett framgångsrikt internationellt framträdande i höst.

Gefle har inte lyckats kapitalisera Pelle Olssons höga prestation i termer av kommersiella intäkter. Lyckas man inte göra det så blir det på sikt ännu svårare för Gefle att hålla sig kvar i allsvenskan. Något som Trelleborg har fått erfara.

IFK Göteborg har ett par mediokra säsonger bakom sig. Trots det har man under de senaste 4 åren redovisat ett samlat positivt resultat. Man har med andra ord lyckats sälja förhoppningar tillräckligt väl för att hålla intäkterna på en hög nivå. Men förhoppningar är en färskvara och man måste börja prestera för att undvika och förflyttas till ruta (1). IFK Göteborg är alltså den enda klubben som har lyckats nå ett positivt resultat kombinerat med en dålig effektivitet. Värt att notera är att man har visat negativt resultat de två senaste åren.

Bland de klubbar som befinner sig i ruta (1) ser vi GAIS, MFF, AIK, Sundsvall, Djurgården, BP och Halmstad. Flera av dessa har också degraderats till superettan. IFK Norrköping har två säsonger i Superettan i ryggen där man hade förhållandevis höga kostnader.

Djurgårdens position i matrisen sticker ut. Det paradoxala är att folk runtomkring klubben har försökt förmedla att man inte har haft resurser för att kunna skapa ett bättre lag. Men saken är den att under de senaste fyra säsongerna så har Djurgården köpt nya spelarkontrakt för ungefär samma belopp som BK Häcken. Denna ineffektivitet har i allra högsta grad bidragit till de mediokra ekonomiska resultaten. Ökar inte Djurgården effektiviteten så kommer man inte kunna skapa sig utrymme för sportslig tillväxt. Och med den ökade intäkter.

I figuren ser vi mycket tydligt att Häckens höga effektivitet gör att man inte behöver använda sig av alla sina resurser som man har (Gothia Cup). Man har därmed kunnat spara pengar varje säsong och bygga ett stort eget kapital.

Noterbart är Brommapojkarna som man skulle kunna säga skapar mer nytta till samhället i form av sin stora talangverksamhet än vad man skapar nytta åt sig själv som elitförening. Å andra sidan hade BP troligtvis inte haft någon elitverksamhet i annat fall. Med tanke på den ringa publik som man attraherar. Däremot attraherar den stora ungdomsverksamheten flera sponsorer som rimligen inte hade stöttat klubben i annat fall. Under 2010 hade BP en intäkt (exklusive transfers) per åskådare på 1370 kronor. Detta kan jämföras med Gefle som hade 615 kronor.

Resultaten är dynamiska. När vi mäter samma nyckeltal om fyra år så är det mycket troligt att vi får se en del omkastningar. Fyra år är trots allt en relativ kort period under vilken en enskilda klubbar kan pricka in en framgångscykel. Ändå ger framför allt effektivitet – lönsamhetsmatrisen en förhållandevis bra bild över vilka klubbar mår bra och vilka klubbar som behöver vara mer uppmärksamma över sina risker.