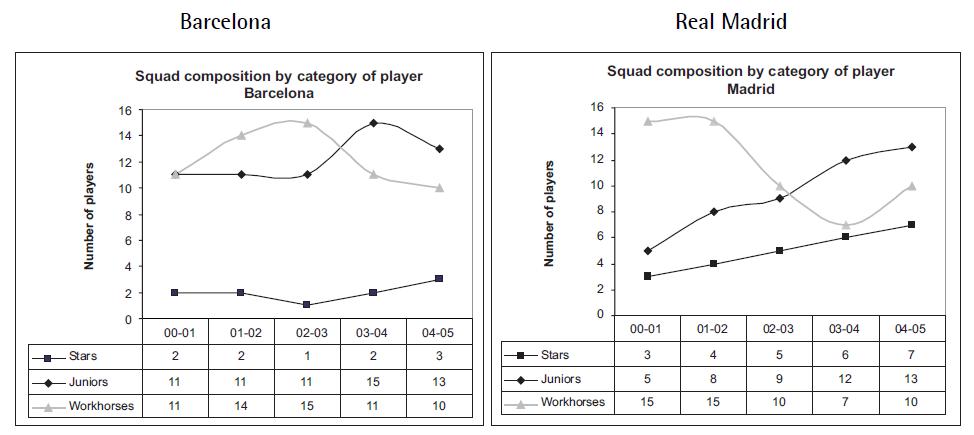

Klubbarna i första hand längre ner i fotbollens näringskedja har upplevt en lägre aktivitet under de senaste transfer-fönstren. I Sverige minskade de allsvenska klubbarnas intäkter från spelarförsäljningar under 2010 med nästan 80 miljoner jämfört med året innan. För många klubbar som lever på marginalen var det en oroväckande utveckling. Det finns dock tendenser på att affärerna återigen tar fart och det finns en del fundamenta som förklarar den högre aktiviteten.

Figuren visar de allsvenska klubbarnas intäkter från spelarförsäljningar. 2010 innebar ett stort intäktsbortfall jämfört med de tre tidigare åren.

datakälla: svenskfotboll.se

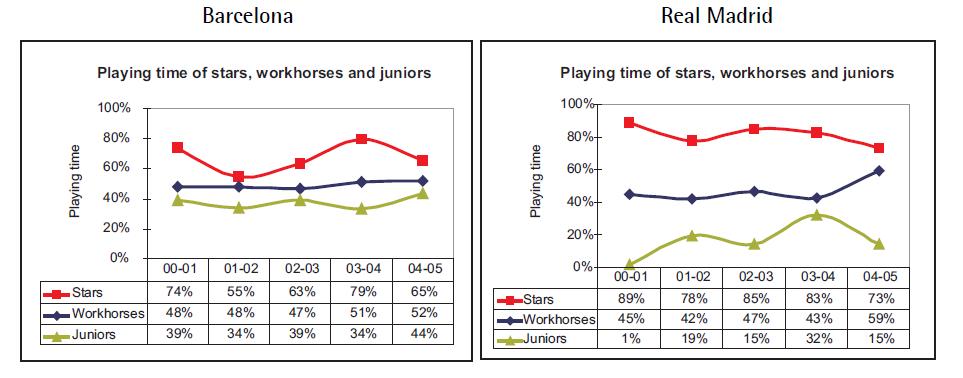

datakälla: svenskfotboll.se

När finanskrisen slog till fanns det en väldigt stor osäkerhet om hur intäkterna inom fotbollsindustrin skulle utveckla sig. Farhågorna var stora framför allt i segmentet under toppen av pyramiden. Klubbarnas affärsmodeller bygger på en ständig tillväxt i intäkterna samt förväntade framtida spelarförsäljningar. Det var ungefär för tre år sedan som finanskrisen eskalerade och det borde rimligtvis ta 1.5 till tre år för klubbarna att rulla sin spelarportfölj och anpassa den till nya förväntade intäktsnivåer. Denna process borde nu vara färdig hos flera klubbar som återigen kan börja tänka på investeringar.

Figuren visar den mycket låga aktiviteten i England under januarifönstret 2010. Väldigt få investeringar gjordes och marknaden förlorade mycket likviditet. Under januari 2011 slogs alla tiders transfer-rekord med högst transfereringar utomlands någonsin.

saxat från deloitte.com

saxat från deloitte.com

En annan trolig anledning till den lägre aktiviteten har varit en mycket självbedräglig synvilla. Relativt fort blev det en överflöd av free-agents på marknaden som gjorde att klubbarna trodde att kostnaden för sportslig framgång hade minskat. Men faktum är att alla dessa free-agents naturligtvis även var tillgängliga för alla andra konkurrenter. Det kraftigt ökade utbudet av spelare som kommer uppifrån näringskedjan har troligtvis ökat tävlingsbalansen lägre ner i fotbolls-pyramiden. Ett utmärkt exempel på det är den superjämna superettan samt allsvenskan. Men ska klubbarna vinna så måste man kontraktera bättre än den överskottstalang som finns tillgänglig. Kostnaden för sportslig framgång är därför fortfarande lika hög som förr, minst. De klubbar som har pengar, kommer därför sannolikt att investera dessa i förvärv av spelarkontrakt.

Figuren visar att sommarfönstret 2010 och januarifönstret 2011 har haft en mycket hög aktivitet bland klubbarna i Premier League. Hela £275 miljoner transfererades ut från England under 2010 till andra länder. Det är det näst högsta nominella beloppet under mätperioden.

saxat från deloitte.com

saxat från deloitte.com

Hos de största klubbarna och ligorna har tillväxten efter att ha bromsats upp en liten aning åter igen börjat öka. Säsongen 2009/10 var ett bra år för de största ligorna där intäkterna ökade med 6% och den nyligen avslutade säsongen har tack vare nya större tv avtal ökat intäkterna ganska rejält både i Premier League och Serie A. Det är uppifrån de största klubbarna och ligorna som transfer-pengarna distribueras nedåt i näringskedjan. Figuren nedan visar hur pass väl fotbollsindustrin trots allt har tagit sig igenom lågkonjunkturen.

datakälla: Deloitte Annual Review of Football Finance 2011

Under de två senaste åren har vi läst väldigt mycket om fotbollens finansiella armageddon. Erfarenheten säger oss dock att vi alla bör vara ganska försiktiga med att konstatera att fotbollsindustrin är på väg att gå under. Vi har kunnat observera att fotbollen genom årens lopp har visat sig vara extremt tålig mot finansiella chocker. Men kanske har finanskrisen blivit ett bra tillfälle för mediokra klubbledare och klubbägare att försöka implementera mekanismer som skyddar dem och låter dem fortsätta utöva dåligt management.

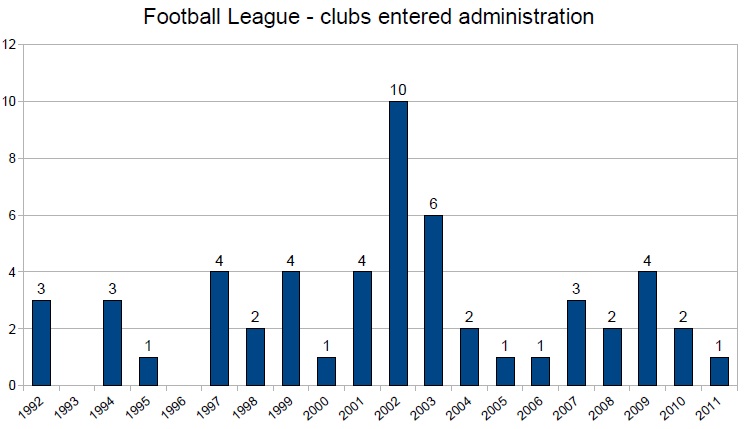

I början av 2000 talet upplevde fotbollseuropa en större kris där tv bolag hade överinvesterat i sändningsrättigheter. I Tyskland gick KirchMedias omkull och i Storbritannien kollapsade ITV och klubbarna i framför allt The Championship inte fick sina utlovade intäkter. Den dåvarande krisen var av en mycket högre magnitud vilket framför allt figuren nedan visar. Antalet klubbar i de fyra högsta engelska divisionerna som hamnar i administration är just nu på historiskt låga nivåer.

Fler än häften av de 80 klubbar som deltog i de europeiska cupernas gruppspel under säsongen 2010/11 gick med vinst året tidigare! Det finns många klubbar där ute som går på knäna, men det är inget nytt under solen, faktiskt.

Figuren visar antalet klubbar i de fyra professionella ligorna i England.

datakälla: Deloitte Annual Review of Football Finance 2011