2009 lider sakta men säkert mot sitt slut. Låt oss därför väldigt kort sammanfatta det hela.

”Jag kommenterar inte det heller. Att du sitter på den här informationen är fantastiskt. Du förstår väl att du är ett verktyg för någon annan?” – Douglas Roos, feb 2009

Nio månader senare var regimskiftet i Djurgården ett faktum, välregisserat.

Årets verktyg

Robert Laul och hans tabloid-kollegor som i fotbollsindustrin bara är en bricka i spelet. En underhållande bricka ska väl tilläggas.

Årets kollektiva vara

Är utan tvekan tävlingsbalansen i svensk elitfotboll där klubbarna är konsumenterna och där nyttan kan definieras som den produkt som klubbarna producerar.

Ytterst få konsumenter exkluderas i den svenska elitfotbollen. Vi har free-riders (som 2010 kanske blir fler än någonsin) och vi sitter med en hel del outnyttjad kapacitet. Kort och gott, ett marknadsmisslyckande.

Årets värdering

För snart tre år sedan målades de storslagna planerna upp i Borås. Att bli Sveriges andralag där man engagerar i princip alla. 2009 gjorde marknaden en värdering och därmed ett bokslut av tre års utveckling. Ingen svensk nationell TV distributör fann något värde i att sända Elfsborgs matcher mot Lazio i ”play-off” till UEFA Europa League.

Hammarby Fotboll som trots att man sparade mer än planerat ändock förväntas redovisa ett lika stort driftunderskott som 2008.

Årets talangläckage

Guldåret 2008 gjorde Kalmar FF 70 mål. När transferfönstret den 1:a september 2009 stängde, hade klubben under ett års tid blivit av med talang som gjorde 55 av dessa samt 28 assist. Totalt rörde det sig om sju startelvespelare. Har en allsvensk klubb någonsin så snabbt blivit så brandskattad?

Årets måluppfyllelse

Malmö FF som under 2009 når sina uppsatta mål, 25% missnöjda kunder och 10% missnöjda medarbetare.

Årets ”gör om, gör rätt”

IFK Göteborg som uppenbarligen inte gjort läxan och varken kartlagt målgruppen eller affärsmodellen innan man flyttade in på en ny arena. ”Vi insåg inte värdet av de rättigheterna då. Det gör vi nu och anser att vi måste göra på ett annat sätt den här gången”

Know your customer. Det gäller naturligtvis även arenabolaget som, ifall man genomför en rak hyreshöjning, endast löser problemet mycket kortsiktigt.

Och med bakgrund av båda observationerna kan man ju undra ifall arenabyggnaden överhuvudtaget är optimalt utformad och konstruerad för att möta marknaden och dess efterfrågan?

Årets satsning

GAIS:s satsning på produkten ”göteborgsfotbollen”. Pär Ericssons bruttofotbollspordukt är naturligtvis högre hos IFK där spelaren genererar mest nytta i närområdet.

Årets citat

I Sverige har vi en vanföreställning att idrott kan gå med vinst. Det gör den ingenstans. Alla klubbar går med förlust. Frågan är bara vem som ska betala det. -Torbjörn Andersson

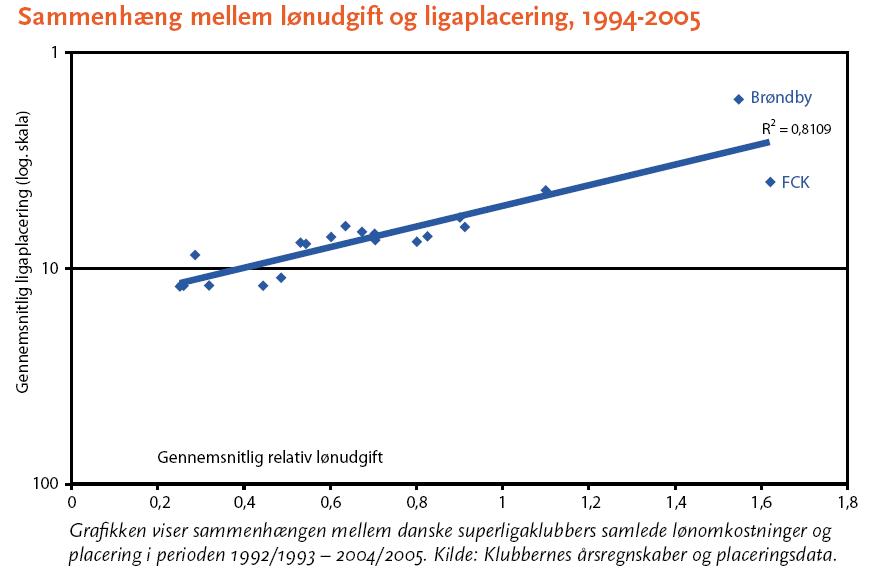

Årets citat#2

”For det andet er der negativ sammenhæng mellem profit og placering” – Rasmus K. Storm om sportens paradoxala finansieringsstruktur.

Årets diss

Sportekonomen Stefan Szymanski menar att de ekonomiska effekterna av stora mästerskap ofta är överskattade. Fifa World Cup 2010 sägs vara ett ”waste of resources”. Dessutom myntar han ”de fem myterna” gällande mervärdet från att vara värdstad för de olympiska spelen.

Blev en misslyckad sådan. Det på grund av ett samtal från Helsingborgs hövding till klubbens sportchef Jesper Jansson som skulle förhandla i Stockholm. Konsekvensen stoppade AIK:s försäljning av Daniel Öhrlund till norska Rosenborg. Öhrlund höll nollan ytterligare sex matcher samtidigt som den tilltänkte ersättaren läckte som ett såll när han väl tog plats mellan stolparna i Helsingborg.

Årets kapplöpning

Den mellan Arsenals delägare Stan Kroenke och Alisher Usmanov. Båda försöker ständigt att komma över aktieposter för att nå den magiska 30% gränsen och därmed tvingas lägga ett bud på hela klubben. I somras försökte Usmanov att ”snacka” till sig en nyemission. Främsta syftet var sannolikt att späda ut de ägare som saknade finansiering till att teckna nya aktier och på så sätt öka sin egna ägarandel. Det blev ingen nyemission och just nu är det fördel Kroenke.

Men vad händer ifall båda två, i samma veva, lyckas med konststycket att nå över 30 procent?

Årets ”rent-seeking”

Dött lopp mellan de etablerade sockerpapporna Roman Abramovich, Silvio Berlusconi och Massimo Moratti och den polska regleringen av spelmarknaden. Återstår att se vilket genomslag respektive case får i Europa.

Årets citat#3

“Football needs ‘sugar-daddies‘” – Chelseas avgående VD, Peter Kenyon

Årets tillväxtmarknad

Polska Ekstraklasa som trots att man brottas med stora styrnings- samt ordningstörningsproblem lyckas växa kraftigt. Och nu kommer arenaboomen där det byggs nya arenor i samma takt som det en gång i tiden byggdes kyrkor.

Lech Poznan, den på polska marknaden idag snabbast växande klubben.

Lech Poznan, den på polska marknaden idag snabbast växande klubben.1 PLN ~ SEK 2.55