För lite drygt en månad sedan skrev jag om förslaget till en kollektiv försäljning av de spanska sändningsrättigheterna. Mycket snabbt krossades dock mina något naiva förväntningar om en tiltad liga av Simon Kupers kolumn i Financial Times.

The Spanish league’s president, José Luis Astiazarán, explains that he hopes to increase total television revenues rather than distribute them differently. “It’s the big teams that have big importance on TV”.

Vilken fantastisk affärsidé. Att bilda en kartell med syfte att höja priset för att sedan använda sig av dagens aktuella proportioner när pengarna väl ska distribueras. Helt plötsligt blir det Barcelona och Real Madrid som friåker på de mindre klubbarnas bekostnad. Dessa ger ju upp sina rättigheter till kartellen för att sedan knappt få någon konkurrensfördel tillbaka.

Hittills har dessa karteller överlevt myndigheternas onda blickar hävdandes att ligan måste ses som en enhet och att en viss subvention av de svagare klubbarna är nödvändig för den produkt som levereras. Det spanska upplägget däremot är helt annorlunda. Man kan fråga sig om de spanska konkurrensmyndigheterna kommer att kunna blunda för det? Möjligtvis, med lite ”övertalning” så…

Alla som lyfter fram Barcelonas affärsmodell som ett föredöme måste komma ihåg att klubben tillsammans med Real Madrid i det närmaste saknar nationell konkurrens. Pep Guardiola hyllas, naturligtvis. Hans prestation är i själva verket varken mer eller mindre än vad vi kan förvänta oss. En djupare analys av konkurrensbalansen i Spanien finns här.

Hur väl Barcelona och Real Madrid ges möjligheten att kapitalisera sin historia samt framtida förväntningar visas mycket tydligt i figuren nedan. Förutom det nationella jättegapet pratar vi om åtminstonde €100 miljoner i årlig konkurrensfördel gentemot sina största internationella konkurrenter.

Jag kan tycka att det är fantastiskt att vi inte har hört Platini nämna detta en enda gång i sin ”equality” retorik. Å andra sidan kanske det sätter fingret på hela den falska agendan.

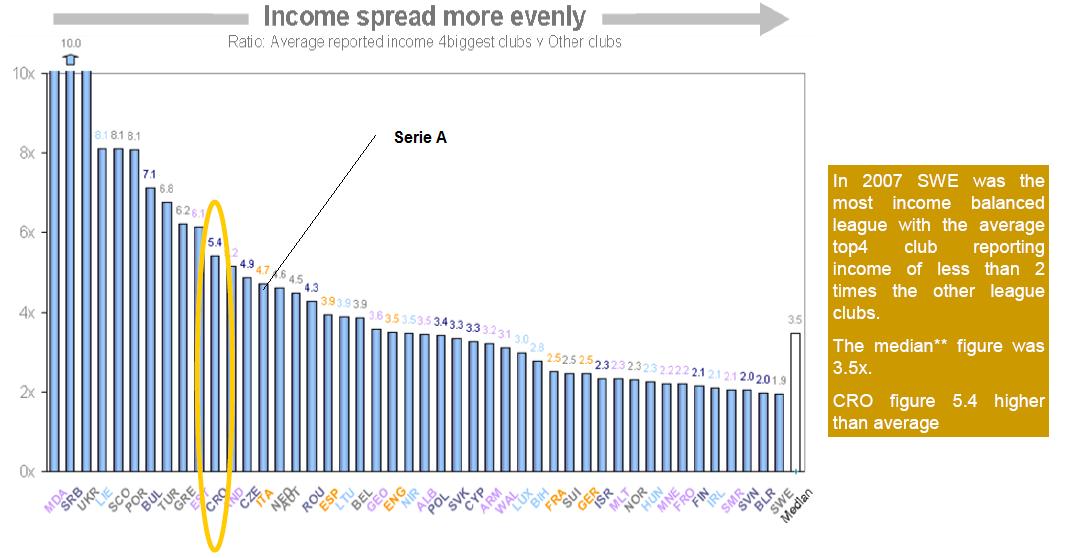

Figuren visar hur jämnt(ojämnt) pengarna från sändningsrättigheter distribueras hos de 5 största ligorna i Europa. Premier League har de senaste säsongerna gått från sina ursprungliga 42-45% till mer subventionerande nivåer kring 55-60%.

Franska Ligue 1 hade fram till 2005 en fördelningsnyckel där 83% av pengarna distribuerades ut lika till klubbarna. Sedan dess har man anammat 50% modellen. Samma nivå gäller i Bundesliga men där fördelningen av den andra halvan och på meriter baserade 50% skiljer sig något åt.

Italien byter i höst regim till en kollektiv försäljning och en distributionsnyckel där 40% av intäkterna fördelas lika bland klubbarna. Något som kommer att få en effekt vad gäller den nationella konkurrensbalansen men även på kort sikt kan förväntas att försämra toppklubbarnas konkurrenskraft i europaspelet. Vi kan dessutom förvänta oss fler överinvesteringar i Serie A de närmast kommande åren.

Värt att notera är Premier League som de senaste åren har ökat sin subvention från tv pengarna till ligans svagare klubbar.

Fortfarande är distributionsnyckeln 50-25-25 men den gäller numera enbart för de inhemska sändningsrättigheterna. I takt med ligans globala tv expansion har fördelningen av intäkterna från utlandet fördelats lika mellan ligans samtliga klubbar.

Med tanke på topp4 klubbarnas framgångar och växande tv bidrag från Champions League är det egentligen en rimlig utveckling. 1992-2004 var fördelningen av tv pengar från topp till botten 2.2-2.4 ggr (42-45%). Något som mycket sannolikt bidrog till den polarisering som ligan har upplevt. Därefter har detta nyckeltal minskat till nivåer på 1.7 – 2 ggr (50-59%).

Denna omdistribution av centrala intäkter skulle kunna finna sin förklaring i bilden nedanför. Efter att ha nått upp till en viss nivå vad gäller ojämnhet så förefaller det kanske ha funnits en önskan att sakta ner den processen.

Å andra sidan skapar en sådan manöver ett större gap ner till divisionen under. Degradering från Premier League blir också mycket mer kännbar. Något som skapar incitament till överinvesteringar med syfte att rädda kontraktet samt överinvesteringar hos klubbar i the Championship i jakten på en uppflyttning till Premier League.

Dessa är några av de utmaningar som de italienska klubbarna i Serie A samt Serie B nu kommer att ställas inför.

(klicka på bilden för bättre upplösning)

(klicka på bilden för bättre upplösning)Saxat från: ”The European Club Footballing Landscape, Benchmarking report 2009 Club licensing”

{kind=link}