Det finns två skolor vad gäller försäljning av TV rättigheter. Den ena är att klubbarna själva säljer sina respektive varumärken till TV bolagen och den andra är att rättigheterna säljs centralt* för att sedan fördelas ut till ligaklubbarna enligt en viss nyckel.

Den senare skolan har i praktiken visat sig maximera ligors totala intjäning från TV rättigheter samtidigt som det med hjälp av fördelningsnycklarna ger ligaorganisationerna större möjlighet att styra ligans tävlingsbalans. En individuell försäljning maximerar de starkaste klubbarnas TV intäkter men summan av samtliga individuellt sålda avtal har erfarenhetsmässigt visat sig vara lägre än från en central förhandling.

Bland Big-5 ligorna är det idag enbart Italien och Spanien där klubbarna på egen hand säljer sina respektive TV rättigheter. Italien går över till den centrala modellen från och med säsongen 2010-11. En möjlig brytningspunkt eftersom det sannolikt kommer att påverka konkurrensbalansen i Serie A.

Den italienska ligafotbollen har under 2000 talet inte riktigt hängt med vad gäller tillväxten bland Big-5 ligorna (grafik här). De starka klubbvarumärkena har trots allt lyckats med att försvara sina positioner i alla fall någorlunda hyfsat. Främst tack vare sin marknadsposition som skapats under årtionden av framgång och tradition i kombination med en minimal subvention till ligans svagare varumärken.

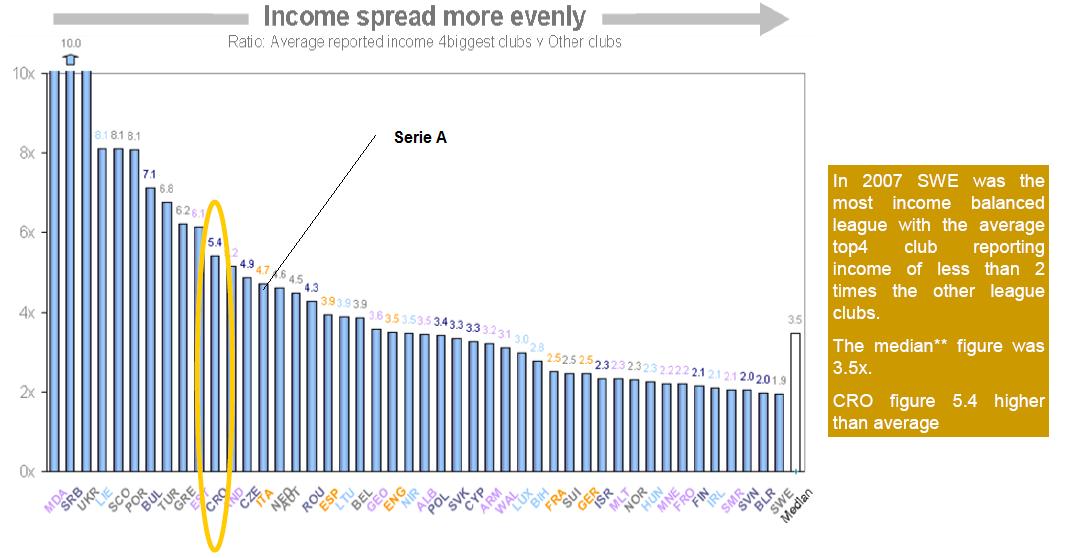

Grafiken längs ned** visar en jämförelse av marknadskoncentrationen i de europeiska ligorna, det vill säga de fyra största klubbars intäkter i relation till ligans övriga medlemmar. Serie A:s fyra största klubbar omsätter 4.7 ggr mer än resterande ligakonkurrenter. Detta nyckeltal kommer från och med säsongen 2010-11 att korrigeras eftersom intäkter från TV står för en mycket hög andel av italienska klubbars intjäning. Således goda nyheter för Serie A:s mindre klubbar vars konkurrenskraft förväntas öka.

Rimligtvis kommer det hela att påverka allokeringen av talang inom ligan och vi borde därför kunna förvänta oss en korrigerad tävlingsbalans i Italien.

Det som dock är än mer intressant, är huruvida de italienska toppklubbarna påverkas i relation till sina europeiska konkurrenter i ”Football Money League”, dvs de 20 klubbar som omsätter mest i Europa. Förlorar Milan, Inter, Roma och Juventus marknadsandelar i det europeiska perspektivet kommer vi se ett nettoutflöde av extraordinär talang ut från Serie A till andra fotbollsmarknader i världen.

Av ren nyfikenhet simulerade jag Premier Leagues alldeles nyligen tecknade och rekordhöga TV avtal enligt en 50-25-25 nyckel. En sådan fördelning av de centralt sålda TV rättigheterna skulle innebära att de italienska topp 4 klubbars årliga intäkter från TV skulle landa mellan €80m och €100m.

Hur det slår? Börsnoterade Juventus, idag på elfte plats i ”Football Money League”, hade enligt sitt senaste bokslut (säs2007-8) TV intäker på €125m.

För att nå ”status-quo” vad gäller TV intäkter för ”Football Money Leagues” fyra italienska klubbar måste det centrala avtalet i Serie A generera ett pris ca 30% högre än Premier Leagues nytecknade TV avtal. Problemet är att det snarare är tveksamt ifall Serie A:s centrala TV avtal överhuvudtaget kan nå Premier Leagues nivåer.

Kanske får vi istället se en innovativ ”italiensk fördelningsnyckel”? Helt klart är att de italienska klubbarna nu blir illa tvungna att utveckla sin produkt inom det område man tappat mest i förhållande till omvärdlen – match day income.

Vinnaren i denna karusell bör kunna bli Bundesliga som upplever en fin tillväxt och dit en betydande del av talangen borde omallokeras.

————————————————

* Centralt förhandlade TV avtal har ifrågasatts ur ett ”antitrust” perspektiv eftersom det kan tolkas som kartellbildning där en grupp av företag(klubbar) tillsammans agerar prissättare. Fotollens branschorganisationer menar bl.a. att man istället ska se produkten ur ett helhetsperspektiv, dvs ligan som en produkt och inte den enskilda klubben. Detta var en ganska stor issue hos de tyska konkurrensmyndigheterna i samband med Bundesligas senaste omförhandling av TV avtal.

**

(klicka på bilden för högre upplösning)

(klicka på bilden för högre upplösning)fig1. Marknadskoncentration i Europafotbollen 2007. Observera gärna att allsvenskan är den liga som har minst skillnad mellan de starka och svaga klubbarna avseende omsättning.

saxat från: ”UEFA Benchmarking 2007” speciellt framtaget för det kroatiska ligaseminariet i Zagreb december 2008.