I kombination med den kraftigt försvagade brittiska valutan kommer det rimligtvis att få konsekvenser och vi bör kunna skönja en viss framtida omdistribution av talang i fotbollseuropa. Även om det brittiska pundet förmodligen förr eller senare till en viss del kommer att återhämta sig.

Spanien och La Liga målas av många upp som en vinnare. Jag vet inte jag, i den nuvarande europeiska strukturen ser jag fortfarande Bundesliga som något av en björn som sakta håller på att vakna ur sitt ide.

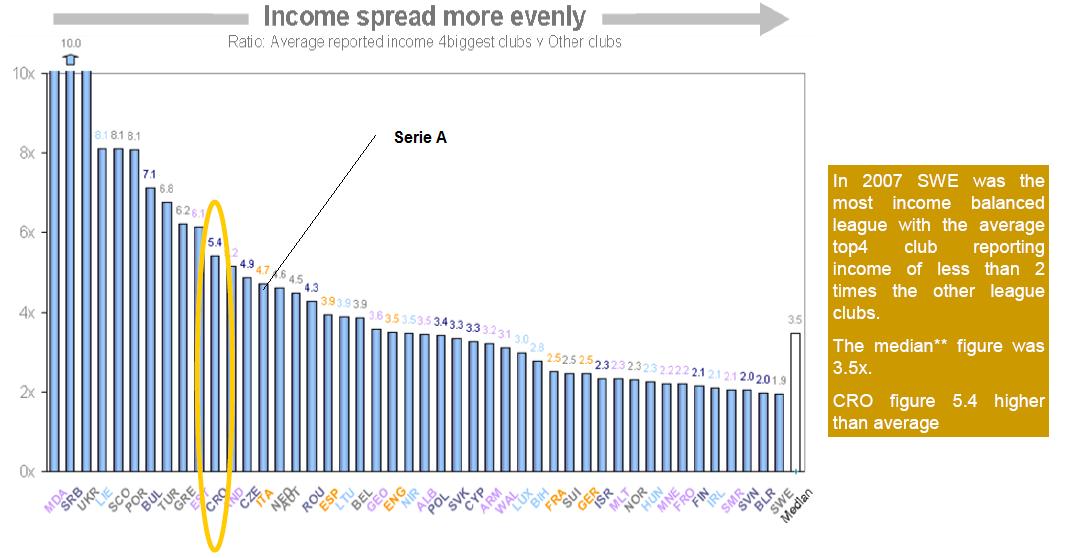

Tittar vi på Football Money League (de till omsättning 20 största klubbarna i Europa) finns endast två spanska klubbar representerade. Huvudanledningen till det är att La Liga snart är den enda bland ”big5” ligorna där TV-rättigheterna säljs individuellt av klubbarna. Italien går nästa höst över till den centrala modellen.

Två saker:

– All talang i samband med en omdistribution kommer inte att kunna rymmas hos Barcelona och Real Madrid. Det är mycket tveksamt ifall övriga spanska klubbar, skattefördelar till trots kan konkurrera om ”extraordinär” talang. Vi får ju trots allt inte glömma bort Premier Leagues stora försprång på intäktssidan.

– Den rekryterade talang som kommer att rymmas hos Barcelona och Real Madrid kommer sannolikt vara tillräcklig för att försämra tävlingsbalansen i La Liga än mer. Och i de flesta av de matcher som de båda storklubbarna med supertalangen varje säsong kommer att spela, kommer det att på förhand inte att finnas en tillräcklig osäkerhet för slutresultatet, för att kunna göra produkten ”La Liga” till den bästa i Europa.

Men jag tror att La Liga som omfattas av skattenivåer på 24%, skulle kunna utnyttja den uppkomna skattesituationen i England genom att gå över till en kollektiv försäljning av TV rättigheter med en viss solidaritet i fördelningen. Men eftersom de fulla effekterna sannolikt skulle skönjas först på lite längre sikt kommer en sådan strukturförändring aldrig att inträffa.

Istället talar presidenten i Real Madrid om nästa steg, ett bildande av European Super League.

Och för tillfället förefaller en sådan modell kanske mest angelägen för just Real och Barca.

Vi kan ju bara fantisera om de TV pengar som en liga innehållande 20 klubbar med den absolut största talangen i sina trupper kan generera. Vi pratar om 380 matcher per säsong.

Och ur ett europeiskt ”competitive balance” perspektiv är det här mycket möjligt den bästa lösningen – att lyfta bort de klubbar som vuxit sig för stora i sina respektive ligor.

Från ett konsumentperspektiv så innebär det att jag och många andra TV tittare kommer att få en än mer kvalitativ produkt där de bästa spelarna på heltid ställs mot varandra.

Det som talar emot är givetvis tradition. Den nuvarande modellen är mycket starkt rotad och det finns bland annat en lokal rivalitet som sätts på spel. Å andra sidan håller de största klubbvarumärkena i Europa att sakta men säkert växa sig alldeles för starka för att den nuvarande modellen ska kunna leva i all evighet.

Vilka faktorer utlöste denna koncentration av talang?

– TV boomen där vi fick en än mer tydlig distribution av resureser till marknader med demografiska fördelar.

– Champions League formatet. UEFA:s egna produkt har haft en stor inverkan till omdistributionen och koncentrationen av talang I Europa.

– Bosmandomen. Den friare rörligheten för spalare har påskyndat en process som ändock hade fortgått.

Jag är dock lite nyfiken över hur man ska hantera skattemässiga differenser mellan klubbarna i en och samma liga.