Den förra säsongen slutade med ett katastrofalt resultat för Elfsborg. Både i tabellen och i bokslutet. Klubbens ordförande Bosse Johansson försvarar resultatet med att satsningen var avsiktlig. Men det är alltid mer intressant att titta på vad som har kommunicerats tidigare eftersom kommunikationen sällan är konsekvent.

Inför säsongen sade Bosse Johansson i en intervju att klubbens egna kapital gjorde att man kunde klara ett ”ekonomiskt skitår”, 10-15 miljoner kronor i underskott. Och så länge man inte var där så kunde man fortsätta bygga Elfsborg. Nu är man där. Betyder det nu att man inte längre kan bygga klubben?

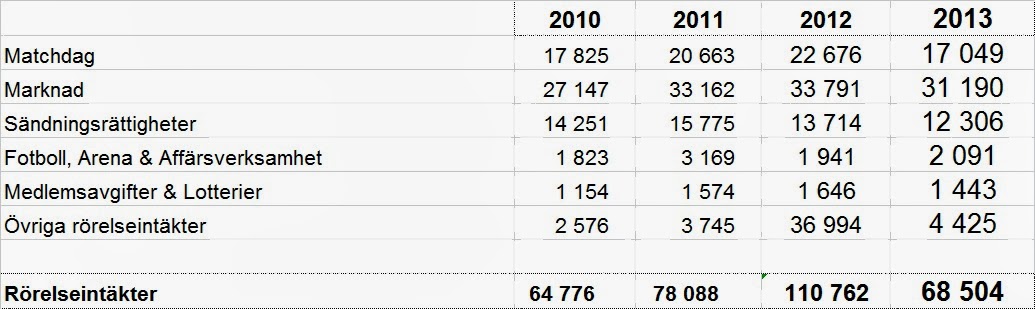

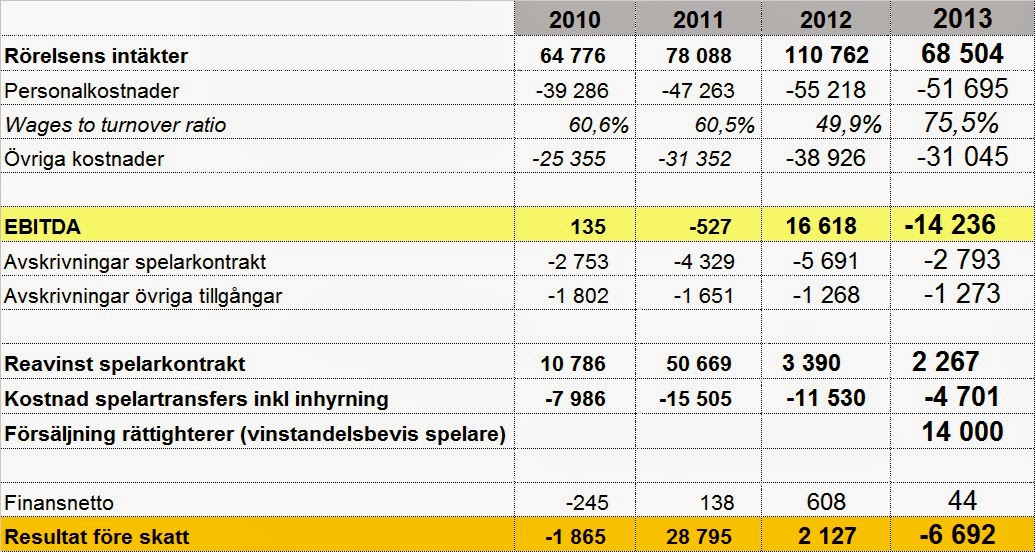

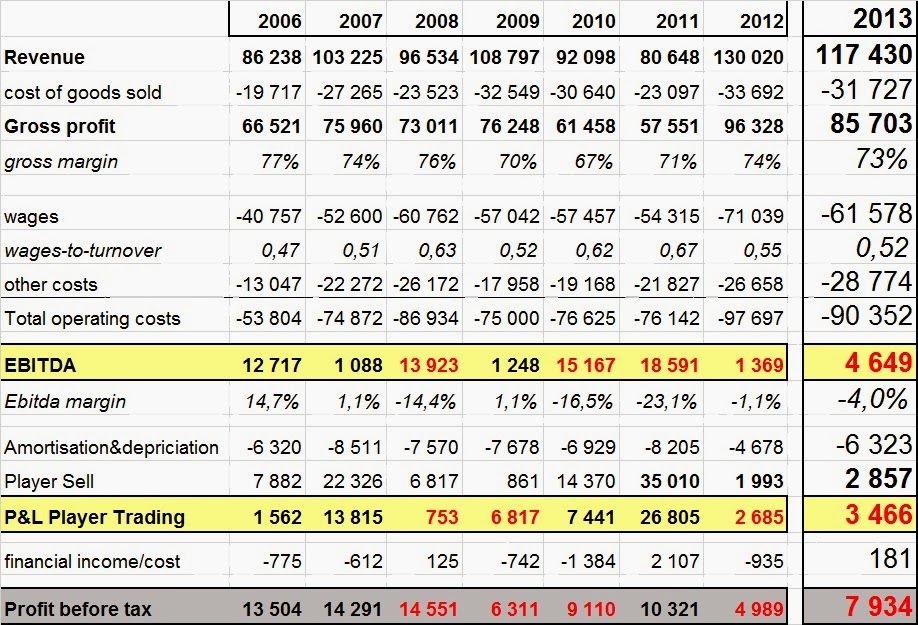

Jag har delat upp analysen i två delar. I denna första del kommer jag att fokusera på bakgrunden till beteendet som ledde till det negativa resultatet. I del två en kortare analys av resultatet samt hur stor skada det har gjort, egentligen. Efter att Elfsborg redovisade en förlust på 12.7 miljoner kronor finns det ett antal intressanta faktorer att bena ut.

Starkare konkurrenter

Som jag tidigare har varit inne på så har Elfsborgs konkurrensfördelsperiod nått sitt slut. Flera konkurrenter har flyttat in på moderna arenor vilket har gett dem större resurser. Empirin från svensk elitfotboll är att större resurser i relation till konkurrenterna ger betydligt bättre möjligheter till sportslig framgång. Bättre sportslig framgång för konkurrenterna genererar samtidigt negativa effekter den egna klubben vilket rimligen pressar de finansiella nyckeltalen.

Figuren visar Elfsborgs personalkostnader samt spelarlöner i relation till allsvenskans dito. Prognosen för 2013 är baserad på de hittills publicerade årsrapporterna och prognosen för 2014 är i första hand baserad på det personalkostnadsutrymme som Elfsborg kan antas ha inför säsongen (se längre ned i texten). 2013 års toppade personalkostnader orsakade röda siffror i resultaträkningen samtidigt som de inte nådde upp i 2007 och 2010 års (se längre ner i resultattabellen) komparativa fördel i allsvenskan. Vi kan se en negativ trend i Elfsborgs finansiella konkurrenskraft.

Dålig utdelning på kontrakt-strategin

Elfsborgs strategi har varit längre kontrakt med sina spelare med syfte att försäkra sig på marknaden för handel med spelarkontrakt. Längre spelarkontrakt kostar en premie och ökar klubbens totala personalkostnader. Under flera år har det varit en framgångsrik strategi men under den senaste perioden har likviditeten på transfermarknaden varit ojämn vilket kan ha bidragit till att Elfsborg upplever det som svårare att tjäna pengar på strategin.

Högre risktagande?

En intressant fråga är om Elfsborg tog högre risker än vad klubben tidigare ha gjort? En anledning till det skulle just vara klubbens försämrade konkurrenskraft samt en dålig utväxling på spelarkontrakt -strategin under den senare perioden. Klubbledningen kan ha sett de stora pengarna som ett Champions League kval kan ge som en möjlighet att kompensera för det och kan därmed ökat risken i verksamheten av den enkla anledningen att det kan ha varit sista tillfället på länge att nå denna monetära belöning. Och ära förstås.

Balanserat styrkort

Elfsborg har sedan många år tillbaka använt sig av balanserade styrkort, eller balanced scorecard som det så fint heter i Fek A kurslitteraturen. Där arbetar man med fyra nyckeltal. Sportslig framgång (sämst 4:e plats), marknadsintäkter (mål inför varje säsong), resultat på nedersta raden (positivt) samt konsolideringsgrad (det egna kapitalet i relation till personalkostnaderna) som ska vara 50%.

Jag har gjort i ordning en matris om hur Elfsborg uppnår sina målvärden. Under 2013 har man misslyckats med att nå tre av fyra nyckeltal.

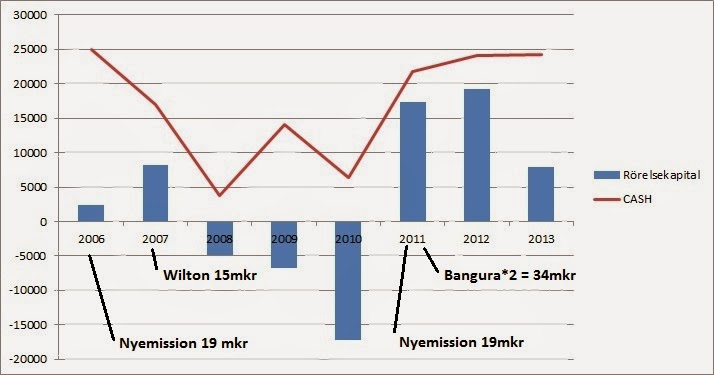

Det som sticker ut mest är konsolideringsgraden. Här syns det mycket tydligt att klubben har tagit mycket höga risker inför 2013 i förhållande till hur man tidigare har agerat. För att uppnå sitt interna målvärde för konsolideringsgraden hade Elfsborg behövt ha redovisat en vinst på åtminstone 7 miljoner kronor under 2013.

Klubben gjorde en satsning för att nå sportslig framgång för kapital som man förvisso hade, men inte enligt sina normala internkontroller. Och hade inte Elfsborg vunnit den där bortamatchen mot Nordsjaelland med uddamålet så hade situationen sett ännu mer ansträngd ut.

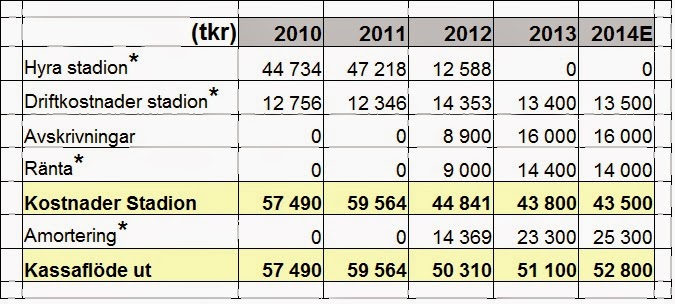

Nedskärning

Om nu Elfsborg ska vara konsekventa i sin ekonomistyrning så bör alltså konsolideringsgraden återställas till sitt målvärde. Vill man göra det redan under 2014 så ska personalkostnaderna sänkas ner mot 45 miljoner kronor. Dessa nivåer har klubben inte legat sedan 2006 och då var allsvenskans totala personalkostnadsmassa 50 procent lägre.

Det betyder att klubben måste prestera bättre sportsliga resultat men med betydligt mindre resurser exponerat mot en högre risk än tidigare (konsolideringsgrad). Lyckas man inte med det så finns det en risk att man positionerar sig som ett mittenlag i allsvenskan. Med de finanser som hör mittenlag till.

Sammanfattning

Inför 2013 tog Elfsborg betydligt större risker än man gjort tidigare säsonger. En relevant fråga är om klubbledningen har varit ärlig med hur pass stora risker man egentligen tog? Till exempel uttalade sig klubbledningen självsäkert att ekonomin skulle vara hemma redan efter den andra kvalomgången i kvalspelet i Uefas turneringar. Hade man stanna t där så hade resultatet varit ytterligare ett antal miljoner sämre vilket på kortare sikt hade lett till ett finansieringsbehov

Men fallet Elfsborg 2013 är också intressant i en större kontext. Det är lockande och analysera Elfsborgs agerande från ett ESS perspektiv (Evolutionärt Stabila Strategier). Martin Grossmann skrev för ett par år sedan en paper* där han menar att ESS på ett bättre sätt förklarar rationella beteenden i tävlingar än vad övriga spelteorin gör. Detta eftersom det snarare rör sig om en kamp och inte om byte av varor eller tjänster på en marknad. Detta leder till ännu större finansiella underskott i sportligor än vad övriga spelteoretiska modeller implicerar.

De oproportionerligt stora (i förhållande till allsvenskans) intäkterna som ett gruppspel i Champions League genererar (ca €20 miljoner) kan göra stor skada om en konkurrent hinner få dessa pengar före en själv. Av denna anledning kan det anses vara fullt rationellt att utsätta sig för mycket stora risker och förlora pengar.

———————–