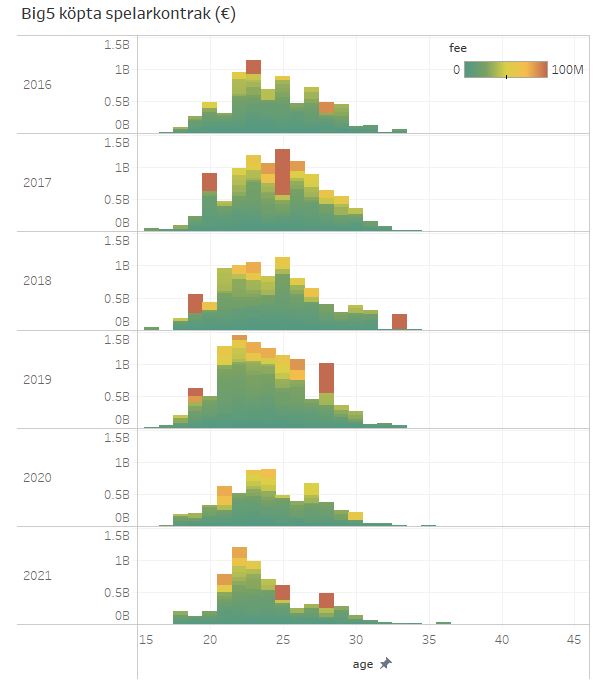

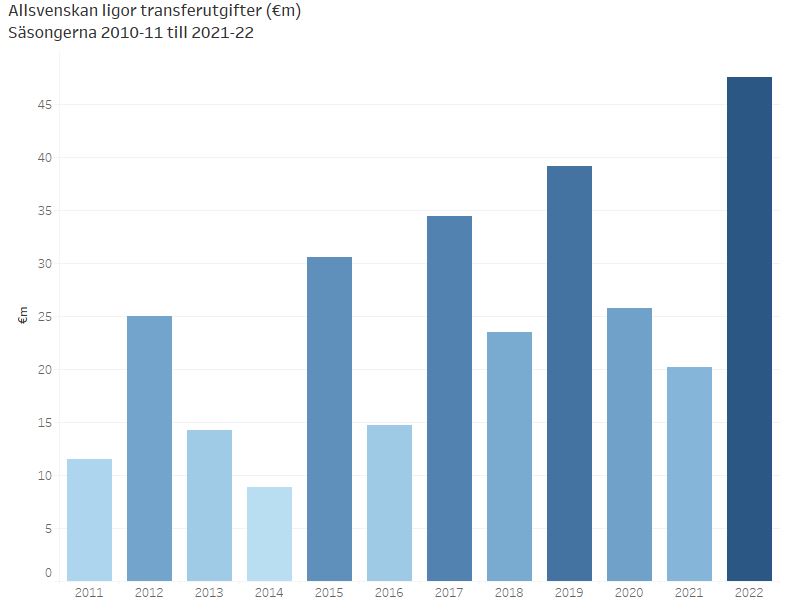

Veckans stora nyhet har varit den amerikanska riskkapitalfirman Elliott Managements försäljning av AC Milan till en annan amerikansk firma, RedBird Capital. Om Elliot var en spelare med en mer kortsiktig investeringshorisont så får RedBird betraktas som en med som är betydligt längre under vilken man strävar efter att uppnå en kapitaltillväxt.

Transaktionen uppges landa kring €1.2 miljarder. Värderingen motsvarar ungefär 3 gånger intäkterna, givet att man adderar premier från Champions League vilken Milan har kvalificerat sig till. Det kan ställas i relation till värden på börsnoterade klubbar som Manchester United med knappa 4 gånger intäkterna, Juventus 2 gånger intäkterna samt Borussia Dortmund med lite mindre än 2 gånger intäkterna.

Våren 2017 sålde Silvio Berlusconi AC Milan till ett kinesiskt konsortium för €740 miljoner. Kineserna finansierade köpet med hjälp av ett lån på €300 miljoner från Elliot Management. Ett år senare klarade konsortiet inte av att fullfölja sina finansiella åtaganden gentemot Elliot vilket följdes av att ägandeskapet av klubben övergick i Elliots händer, i juli 2018.

Elliot har sedan dess tillfört ca €500 miljoner i finansiering till klubben (enligt ÅR 2018-19 till 2021-22). Ca €250 miljoner har gått till investering i spelarkontrakt, Ca €50 miljoner till investeringar i materiella tillgångar och resten för att finansiera den dagliga verksamheten som har varit ett stort sorgebarn under lång tid. Säsongen 2020-21 var förlusten nere på €92 miljoner som trots pandemin var det lägsta underskottet på fyra år.

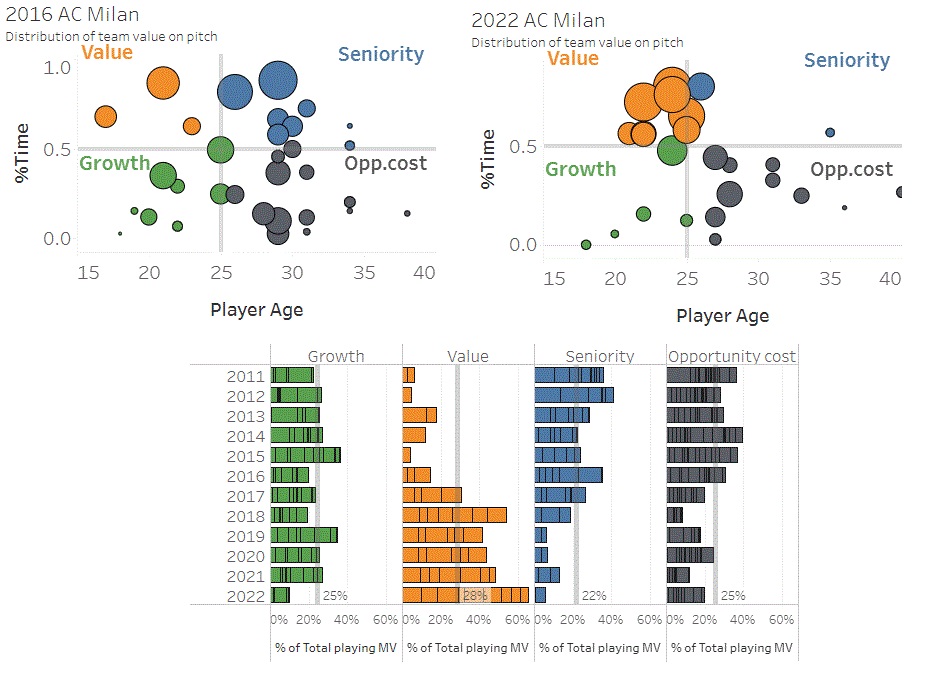

Investeringarna i spelartruppen har i första hand gjorts med ett värdeperspektiv för ögonen. Truppen har föryngrats kraftigt och det finns idag ett värde i som inte fanns där för fem år sedan.

Tack vare det har AC Milan omvandlats till en attraktiv tillgång att förvärva där det idag finns en flexibilitet på hur verksamheten ska utvecklas vidare och göras lönsam.

Den europeiska fotbollen har under de senaste åren upplevt alltmer större inflöde av institutionellt kapital. Med det följer nya idéer om hur klubbarna ska drivas. Det har skrivits spaltmeter om det europeiska fotbollslandskapet som är extremt utmanande att navigera i med sin kapitalistiska struktur i form av stora belöningar för framgång respektive stora bestraffningar vid misslyckanden. Det är naturligtvis sant och sakernas tillstånd blir dessutom inte bättre när besluten hos klubbarna baseras på känslor samt sportsliga resultat från den senaste matchdagen.

Men om man letar lite bland data så kan man redan idag hitta flera exempel på klubbar på olika nivåer som har lyckats positionera sig väl och som har funnit en balans mellan lönsamhet och sportsliga resultat. Det som särskiljer dem från den stora massan är ett systematiskt beteende över tid även om man byter manager, en eller flera gånger. De klubbar går enklast att identifiera via truppstrukturen och transferpolicyn.

Jag tror att landskapet sakta men säkert kommer att uppleva en beteendeförändring under de kommande åren. med en bolagsstyrning vars strategiska arbete baseras mer på data snarare än känslor.

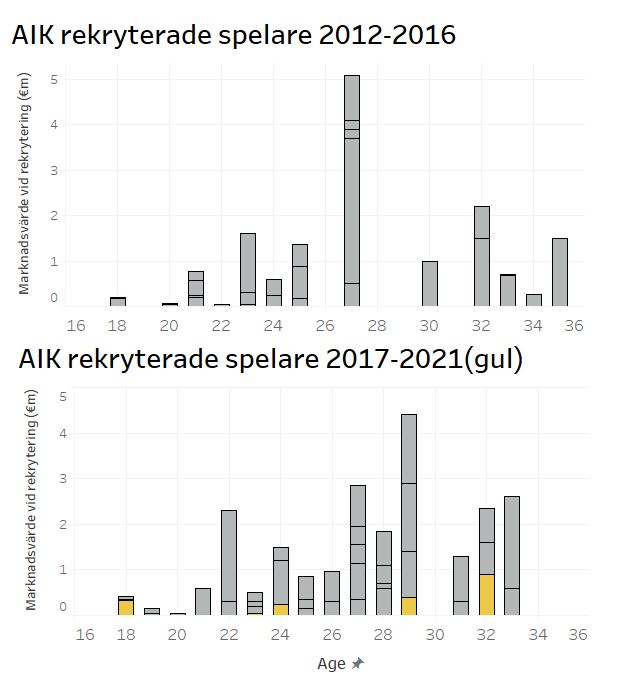

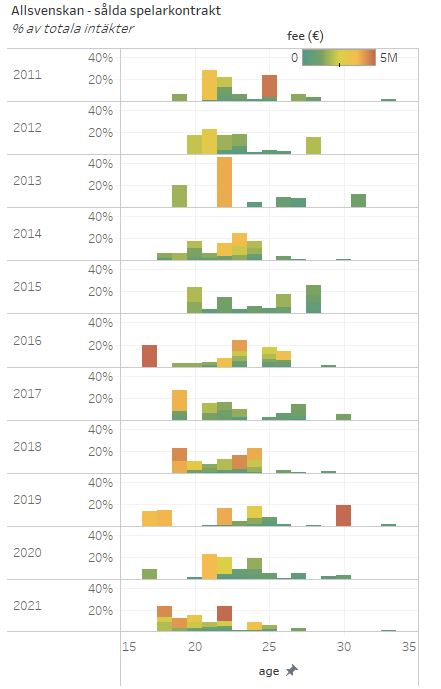

För att belysa förändringen i hur distributionen av resurserna i spelartruppen har förändrats har jag delat in spelarna i fyra olika kategorier. Staplarna längs ner visar den årliga allokeringen per respektive kategori.

Tillväxtkategorin (growth) – spelare under 25 år med mindre än 50 procent av speltiden är spelare som generellt är på väg upp i karriären och rimligen tar klivet upp till värdekategorin. Rörelsekostnaderna i denna kategori är generellt förhållandevis låga.

Värdekategorin (value) – spelare upp till 25 år med mer än hälften av speltiden är etablerade spelare som förutom produktivitet på planen också har ett värde transfermarknaden. Generellt mycket värde för pengarna.

Seniora kategorin (seniority) – spelare äldre än 25 år som tillför senioritet. Generellt god valuta för pengarna.

Alternativkostnader (opportunity cost) – spelare äldre än 25 år som har mindre än hälften av speltiden. Här ska man rimligen undvika att binda mycket värde på grund av att det generellt rör sig om en hög rörelsekostnad med mindre nytta.