På sin officiella hemsida har den polska regeringen nyligen (14 januari) publicerat att man med start 2022 och under en period av fyra år kommer att kasta totalt 700 miljoner zloty, motsvarande 1.6 miljarder kronor (PLN/SEK~2.3). på de mest populära polska elitlagidrotterna: fotboll, volleyboll, basket, handboll och ishockey.

Enligt uppgifter i media rör det sig – för elitfotbollens räkning – dels om ett infrastrukturellt bidrag på 150 miljoner zloty som betalas ut till klubbarna i de två högsta divisionerna under 2022 (PLN 6m respektive 2m vardera till klubbarna i första respektive andra divisionen). Det är medel som förväntas att användas till utveckling av infrastruktur, det vill säga träningsfaciliteter etc.

Däremot ska huvuddelen av bidraget betalas till de fotbollsklubbar som kvalar till de europeiska turneringarna. Fram till och med säsongen 2024-25 ska få dela på totalt sett 300 miljoner zloty, motsvarande cirka 700 miljoner kronor.

Vinnaren i den pågående säsongen av Ekstraklasa som koras i maj ska få 8 miljoner zloty. Silver och bronsmedaljörerna ska ska få 5 miljoner zloty vardera och cupvinnaren får 6 miljoner zloty.

Från och med nästa säsong ökar det årliga bidraget till 30 miljoner zloty (70msek) till vinnaren av Ekstraklasa, 20 miljoner zloty vardera till tvåan och trean samt 25 miljoner zloty till cupvinnaren.

Syftet är att med skattebetalarnas pengar stärka den polska elitlagidrotten i de europeiska turneringarna. Frågan är, vad är det värt?

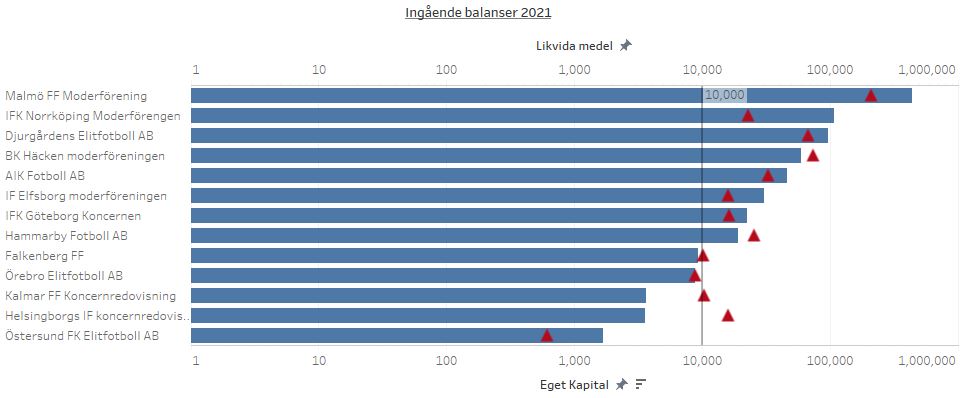

För att sätta beloppen i en kontext så omsatte Legia Warszawa – den ekonomiskt största klubben – 120 miljoner zloty (270msek) säsongen 2018-19 (pre-pandemi) exklusive försäljning av spelarkontrakt, datakälla är Deloitte Polska.

Bakom Legia finns Lech Poznan och Lechia Gdansk med cirka 50 miljoner zloty i omsättning vardera (115msek). De ekonomiskt minsta klubbarna i Ekstraklasa omsätter mellan 10 och 20 miljoner zloty.

Medianomsättningen i Ekstraklasa låg säsongen 2018-19 på 32 miljoner zloty (73 miljoner kronor) vilket faktiskt var ganska exakt lika mycket som medianen i allsvenskan säsongen 2019.

De polska fotbollsklubbarna har presterat mycket svaga resultat på de europeiska arenorna. När Lech Poznan tog sig till gruppspel i Europa League hösten 2020 så var det första gången på fyra år som en polsk fotbollsklubb nådde gruppspelsfasen. Året efter lyckades Legia Warszawa nå gruppspel i Europa League, till slut får man väl säga – Legia hade vunnit den polska ligan fyra av de fem senaste säsongerna och försökt kvala in till gruppspelsfasen varje säsong.

Beror de svaga resultaten i Europa på ekonomin? Om man definierar ekonomi som relativ mellan de konkurrerande nationerna så är svaret nej. Om man däremot utgår från definitionen att ekon0o0min är hushållande med begränsade resurser i ett tillstånd av knapphet – då är svaret JA!

Tillåt mig utveckla…

Jag har återigen använt mig av värderingen på transfermarkt.com. Anledningen till det är att de aggregerade truppvärderingarna på sajten är en förhållandevis god proxy för den relativa storleken på ekonomin klubbar emellan. I allsvenskan har sambandet mellan truppvärdet vid början av respektive säsong och de sportsliga resultaten och en förklaringsgrad på 85 procent – över en femårsperiod. Det ger med andra ord ungefär en lika god förklaringsgrad som sambandet mellan personalkostnader och sportsliga resultat.

På den Europeiska scenen är sambandet mellan ligors aggregerade truppvärde och aggregerade intäkter 80 procent. Truppvärde ger med andra ord en förhållandevis god bild av den underliggande ekonomiska storleken.

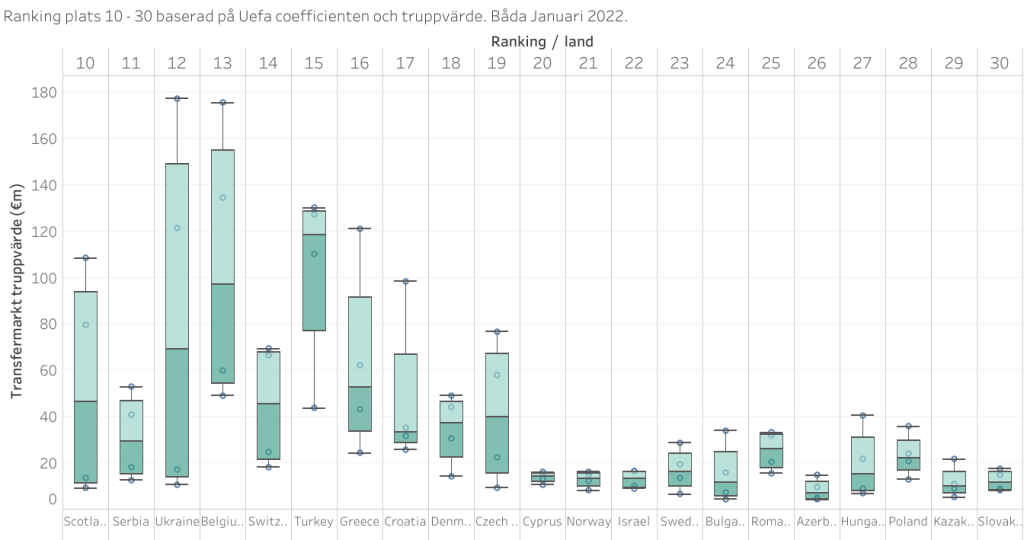

Figuren nedanför visar truppvärdet för de fyra lagen som har presterat bäst i Europa för respektive nation under den senaste femårsperioden. Observationerna är per 3:e januari 2022. Visningsordningen 10-30 är baserad på nationskoefficienten i europacuperna som gäller för dagen.

Om man utgår från lådorna i diagrammet som visar den relativa ekonomiska storleken mellan de fyra bästa lagen nationerna emellan så underpresterar Polen mätt på medianen (snittet mellan andra och tredje största laget), övre- och nedre kvartilen – ja man underpresterar på egentligen allt.

Vid ett normalt resursutnyttjande borde de polska klubbarna prestera så pass väl att ligan borde kunna uppnå en ranking runt en 20:e plats.

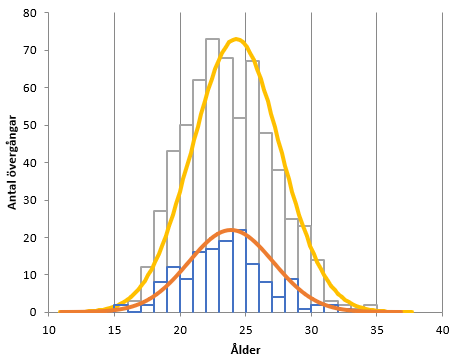

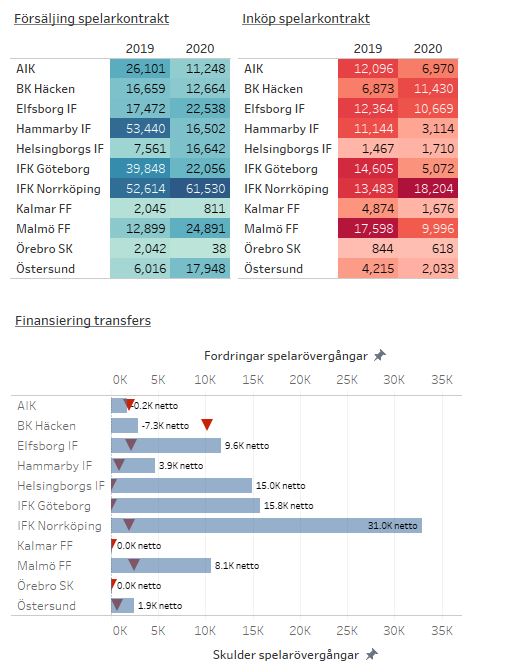

Jag blev nyfiken och skrapade data från transfermarkt.com för satt titta närmare på hur det polska klubbkollektivet har managerat truppvärdet under de senaste åren (2016-17 fram till och med nu).

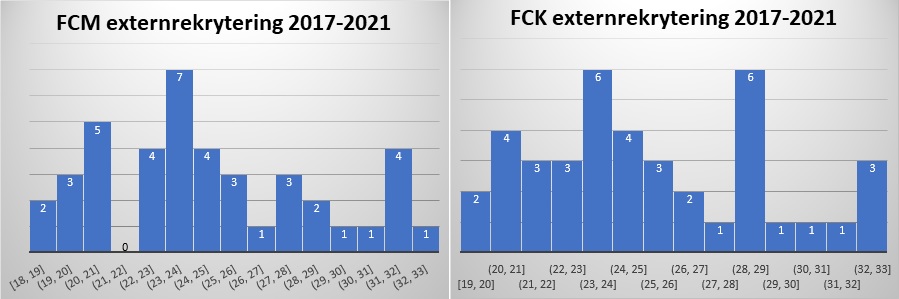

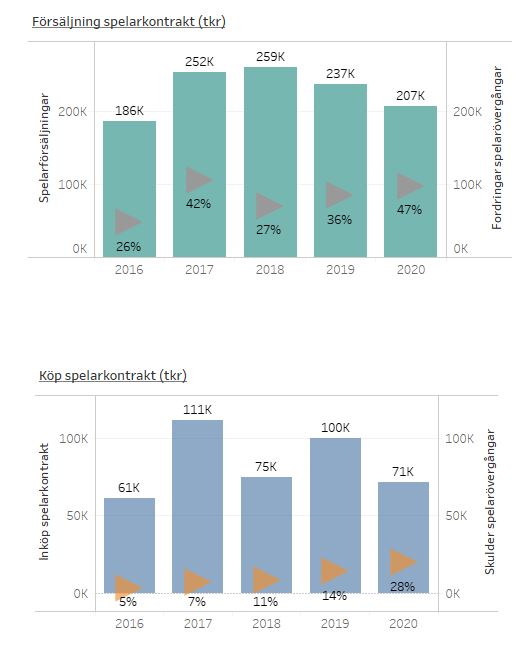

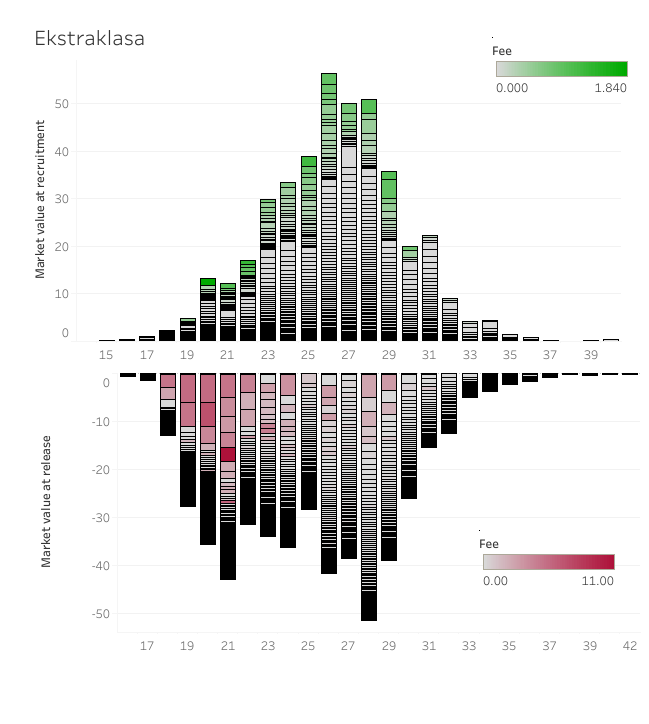

Figuren nedanför visar rekryterings- respektive avvecklingsflöden (y-axeln mätt i €miljoner) utifrån ett åldersperspektiv (x-axeln).

Det övre diagrammet visar rekryteringar, det nedre visar spelare som lämnar. De grå boxarna är spelare som kommer respektive lämnar som Bosman. De färgade visar att det värde som klubb mot ersättning (transfer-fee €m). Storleken på boxarna representerar marknadsvärdet, färgskalan nivån på transfer-fee.

De polska klubbarna förlorar väldigt mycket truppvärde i åldern 26 år och högre och man får väldigt lite betalt för det. Totalt sett över hela axeln får klubbarna i Ekstraklasa betalt för mindre än 40 procent av det värde som lämnar.

Majoriteten av resurser läggs på nyrekryterat värde i åldern 26+. Det är pengar som man generellt inte får tillbaka vilket medför att det hela finansieras genom försäljning av kontrakt med unga spelare som har fått sitt genombrott och är på väg upp i karriären. I och med att de polska klubbarna rekryterar mycket lite värde i ung ålder så förefaller det vara egna akademiprodukter.

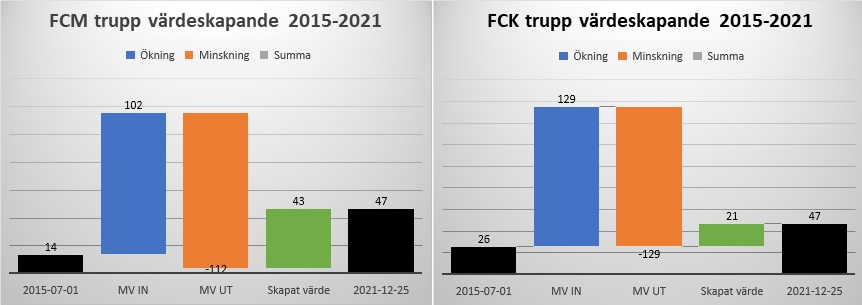

I mitt förra inlägg räknade jag ut att de allsvenska klubbarna förädlade €8 miljoner i värde i genomsnitt per förening sedan 2016. De danska klubbarna var nästan dubbelt så skickliga med €15 miljoner i värdeförädling.

De polska klubbarna har förädlat €3 miljoner i värde sedan sommaren 2016. Bortsett från de egna akademispelarna som slår igenom så förädlas det mer eller mindre inget värde i den polska klubbfotbollen. Värde rekryteras och det förstörs.

Om man söker efter de 50 högst värderade spelarna upp till 23 års ålder baserat transfermarkt.com värderingar, sorterar dem efter nationalitet och rankar nationerna efter det totala värde så rankas spelarna med polskt medborgarskap på en 17:e plats i Europa. Utgår man från medianvärdet (snittet mellan den 25 och 26 högst värderade spelaren) så rankas den polska talangen på 14:e plats. De polska klubbarnas prestationer i de europeiska turneringarna rankar ligan på en 28:e plats.

De polska klubbarna kastar bra pengar efter dåliga. Så nog behöver de hjälp. Men de behöver hjälp med kunskap om hur befintliga medel ska investeras snarare än mer pengar att spendera.

Bidragsstrukturen däremot kommer rimligen att skapa en kapprustning i jakt efter kortsiktiga resultat. Det är mycket goda nyheter för spelare som kommer att spela i den polska ligan fram till programmet löper ut om fyra år. Kanske hjälper det de polska klubbarna att på kort sikt tjäna några placeringar på rankingen men baksmällan riskerar att bli tung.