Mellan 2010 och 2015 missade Malmö FF en topp3-placering två gånger av sex möjliga. Sedan dess har man lagt beslag på den varje år. Fem av fem möjliga. Givet storleken på ekonomin är sannolikheten att Malmö FF ska missa topp3 under 2021 mycket liten. Bakom Malmö FF har konkurrensen om de två återstående platserna blivit hårdare.

Sambandet mellan den relativa storleken på personalkostnaderna och på vilken plats i tabellen en klubb placerar sig är mycket starkt i det europeiska konkurrenslandskapet. Så också i allsvenskan där förhållandet över den senaste 10 årsperioden hade en förklaringsgrad på cirka 90 procent.

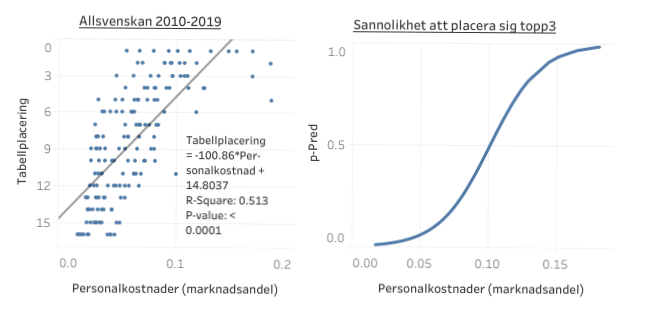

Enskilda säsonger är sambandet däremot svagare. Under förra året körde jag en linjär regressionsanalys för 2010 till 2019 (160 datapunkter) och fick en förklaringsgrad på lite drygt 50 procent (vänster figur nedanför). Personalkostnadernas marknadsandel är en enskild klubbs personalkostnader i relation till det allsvenska kollektivets totala personalkostnader.

För att få lite perspektiv på vad det betyder rent konkret så gjorde jag en logistisk regression på min data. En logistisk regression undersöker om det finns ett samband där den responsvariabeln (tabellplacering) endast kan anta två möjliga värden. I det här fallet antingen ett topp3 placering eller inte en topp3 placering. Resultatet från den logistiska regressionen kan översättas och ritas enligt figuren till höger. Den visar hur stor sannolikhet för en topp3 placering en given marknadsandel ger.

Alltså: Erfarenheten från allsvenskan säsongerna 2010 och 2019 säger att en allsvensk klubbs personalkostnader behöver vara cirka 10 procent av allsvenskans totala personalkostnader för att sannolikheten att placera sig topp3 en enskild säsong ska vara 50 procent. I dagens konkurrenslandskap motsvarar 10 procent i marknadsandel cirka 100 miljoner kronor i personalkostnader.

Jag använder sedan ekvationen från logit-modellen och beräknar respektive förenings sannolikhet att komma topp3. Jag benämner det för p(topp3). I p(topp3) har jag räknat 2års glidande medelvärde för personalkostnader. Det är förvisso inte konsekvent med metoden för logit-modellen men anledningen till det är att minska hoppen som eventuella stora signon kan ge. Det kan få enskilda klubbar att se starkare ut enskilda säsonger än vad de egentligen är.

Rationalen är att en fotbollsklubb ska ha en så hög och jämn p(topp3) nivå som möjligt samtidigt som man kan finansiera den över tid och inte behöva börja vidta panikåtgärder.

Så om vi tittar på hur konkurrenslandskapet de facto sett ut sedan 2010 så ser vi att det har förändrats en hel del. Om vi under den första delen av 10-talet hade ett mer tydligt toppskikt så har vi idag ett mer tydligt topplag men inte lika starka toppkandidater bakom.

Förändringen i konkurrenslandskapet har i första hand präglats av tre händelser. Malmö FF:s avancemang till Champions League gruppspel 2014 och 2015 vilket har gett klubben ekonomiska resurser för att kunna driva en mer långsiktig ekonomisk styrning. Den andra är Hammarbys avancemang till allsvenskan inför säsongen 2015. Den tredje händelsen är IFK Norrköping som till skillnad från flera andra mindre klubbar som har vunnit SM guld har lyckats behålla en högre position.

Av praktiska skäl tog jag inte med samtliga föreningar i genomgången. Många har inte spelat i allsvenskan tillräckligt många år för att man ska kunna urskilja trender.

Hur mycket pengar klubbarna lägger på sina personalkostnader styrs till stora delar av hur mycket intäkter de klarar av att generera. Storleken på personalkostnaderna kan också öka/minska beroende på förändrat finansiellt risktagande vilket påverkar klubbarnas finansiella hälsa.

För att mäta den finansiella hälsan har jag använt mig av Zmijewskis modell från 1984. Modellen har använts för att – baserat på redovisad finansiell data – förutse händelse av konkurs. Modellen har baserats på 840 företag varav 40 hade hamnat på obestånd. Zmijewskis modell har testats i flera empiriska studier på den europeiska fotbollsindustrin och den är inte särskilt framgångsrik på att förutse konkurser för fotbollsklubbar. Majoriteten av klubbarna som förutspås hamna på obestånd gör helt enkelt inte det, trots att de upplever djupa finansiella problem. Till exempel skulle 40 procent av observationerna i tabellen nedanför indikera en konkurs kommande år. Fotbollsklubbar går generellt inte i konkurs men de förlorar sin sportsliga position när ekonomin blir för svag.

Syftet med modellen är här därför att ge en indikation på risken för finansiell ohälsa och anledningen till att jag valde Zmijewskis modell var att den är förhållandevis enkel och använder sig av enbart tre förklarande variabler: Lönsamhet, skuldsättningsgrad samt likviditet. Dessutom använde Zmijewski sig av probit-regression vilket gör att man – genom den kumulativa normalfördelningsfunktionen – kan översätta resultatet till sannolikheter.

𝑍𝑚𝑖𝑗𝑒𝑤𝑠𝑘𝑖 = −4.3−4.5𝑋1+ 5.7𝑋2+ 0.004𝑋3

𝑋1= årets resultat/totalt kapital

𝑋2=totala skulder/ 𝑡𝑜𝑡𝑎𝑙a tillgångar

𝑋3=omsättningstillgångar (inklusive likvida medel)/ kortfristiga skulder

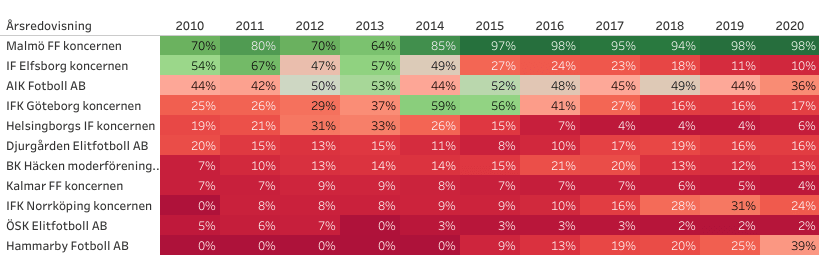

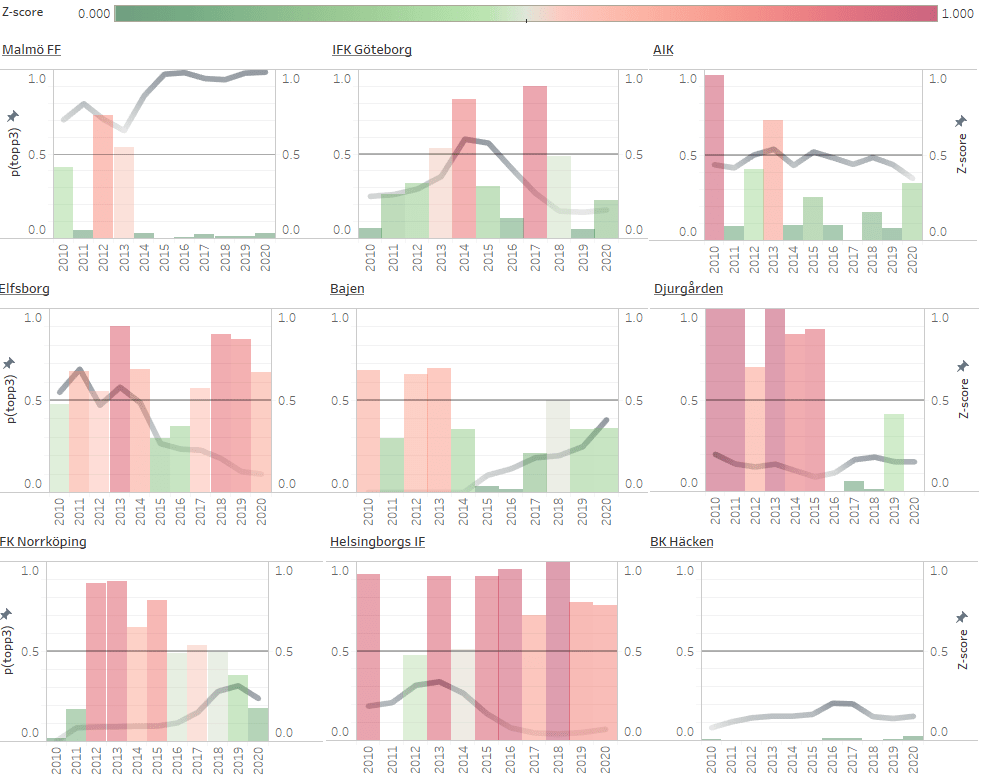

Genom att köra klubbarnas finansiella data i modellen får jag fram följande tabell. Figuren under tabellen visar en tidserie över utvalda klubbars sannolikhet för topp3 samt den finansiella hälsan. Jag benämner risken för finansiell ohälsa som Z-score (ej att förväxla med Altmans Z-score) och här tänker jag att trenderna är mer intressanta än enskilda år.

Från den första halvan av 10-talet finns några intressanta observationer.

En är att åren 2012 till 2014 var utmanande för många svenska klubbar. Enligt svenska fotbollsförbundets årliga analys av klubbarnas ekonomier ökade utgifterna för de allsvenska spelarlönerna med 23 procent under åren 2010 till 2014. Samtidigt dippade transfermarknaden i svallvågorna av finanskrisen. Det vore dumt om historien upprepade sig 10 år senare.

En annan är att konkurrenslandskapet präglades av ett ökat finansiellt risktagande. När resultaten och avkastningen uteblev så blev klubbarna sårbara vilket öppnade dörren för nya utmanare i toppen. IFK Göteborgs brant stigande p(topp3)-kurva är ett bra exempel på det. Z-score följde med hela vägen upp och slog nästan i taket. Klubbens p(topp3) är idag förhållandevis liten.

Elfsborgs lyckades balansera böckerna relativt fort efter sin stora satsning på Champions League 2013 men de ekonomiska konsekvenserna blev mer långvariga. Kredit/debet säger inte alltid hela sanningen.

Malmö FF:s investering i stadion gjorde klubben sårbar och avancemanget till Champions Leagues gruppspel 2014 var direkt avgörande för Malmö FF som därmed kom ut som vinnare i det tidiga 10-talets kapprustning. I fotbollskapitalismen tar vinnaren allt.

Den andra halvan av 10-talet präglas främst av tre observationer.

Djurgårdens förbättrade finansiella hälsa är anmärkningsvärd. I en allsvensk kontext spenderar Djurgården lika mycket pengar på personalkostnader under 2020 som under början av 10-talet. Den stora skillnaden är hur man spenderar pengarna och vilken output det har gett. Nästa steg är rimligen att bestämma sig för hur man bäst investerar sitt kapital så att p(topp3) kan ökas.

Anmärkningsvärt är också hur snabbt Hammarbys p(topp3) har ökat sedan återkomsten till allsvenskan. Den finansiella risken har följt med på vägen upp under de senaste åren. Från låga nivåer ska tilläggas.

IFK Norrköping som har ökat sin p(topp3) samtidigt som man har förbättrat sin finansiella hälsa. I stort sett allt kan härledas till en klok och konsistent trupp- och rekryteringsstrategi som har gett god avkastning både på planen och på marknaden för handel med spelarkontrakt.

BK Häcken. Synnerligen unik.

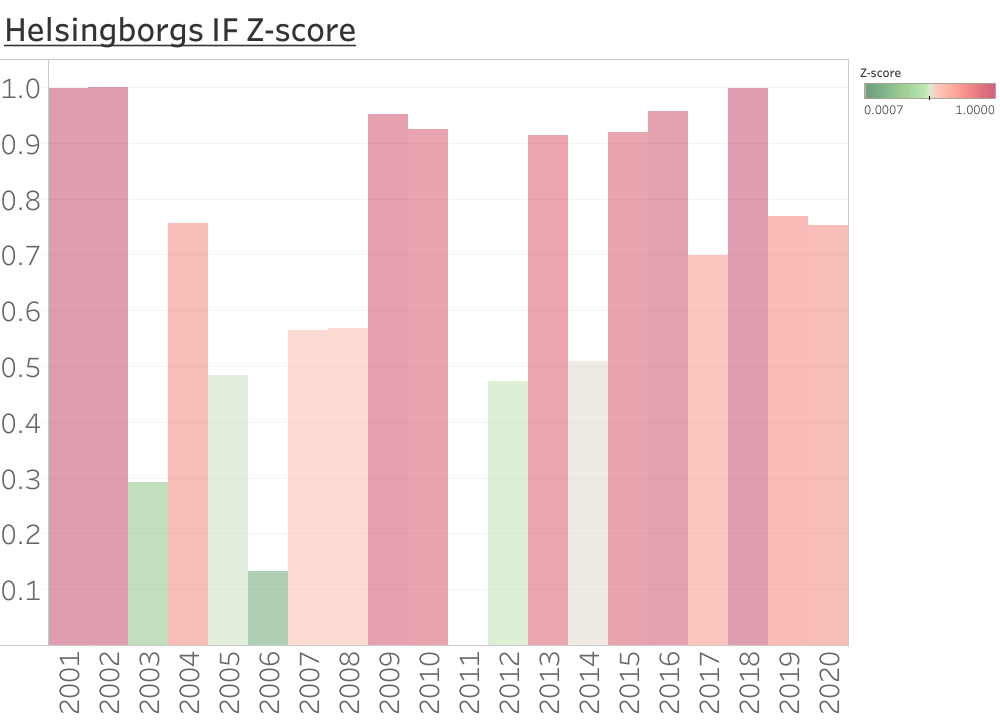

Jag blev mer nyfiken på Helsingborgs IF och tittade så långt bak i tiden som jag kunde hitta data. Föreningen har navigerat i den här miljön mer eller mindre under hela 2000 talet med en Z-score > 50 procent 14 av 20 år och över 90% närmare hälften av åren. Jag tror inte att man ska skylla problemen på enskilda styrelser eller tjänstemän. Det är systematiskt och snarare en funktion av föreningskulturen och så länge man inte förändrar den så är det svårt att se Helsingborgs IF få bukt på sina ekonomiska problem.

Några andra reflektioner:

- Malmö FF:s förlust på 50 miljoner kronor 2020 gjorde ett marginellt avtryck på Z-score. Hammarby Fotboll AB:s förlust på 1.5 miljoner kronor 2018 drog upp bolagets Z-score till 50 procent. Få pratar om den men balansräkningen är viktig!

- IFK Norrköping har visat att man med förhållandevis små kommersiella intäkter kan förbättra sina chanser och kontinuerligt utmana de stora klubbarna om topp3 placeringar. Det är viktigt för svensk elitfotboll att fler mindre klubbar kan utveckla sina egna intäkter och på så sätt få större klubbarna att känna sig hotade och tvinga dem att börja tänka i nya banor.

- För de närmast jagande klubbarna bakom Malmö FF krävs det en hållbar intäktsökning med närmare 20 procent för att kunna finansiera en marknadsandel på 10 procent. Exakt hur mycket beror på den cost/income samt den marginalkostnad som intäktskällan besitter. Givet att konkurrenterna står still. Det är svårt att komma dit om man hela tiden lever på marginalen.

- Gasa och bromsa är en populär metafor som flera klubbledare använder sig av. Om den nu kan utläsas av den höga variansen på Z-score staplarna så får det mig att fundera om det är en långsiktigt framgångsrik strategi.

- Det generella intrycket är att flera klubbar är underkapitaliserade och inte sällan hamnar i situationer där Z-score kommer över 50 procent. Kanske finns det för mycket fotbollsekonomi och för lite företagsekonomi där ute.

- Målet med ekonomistyrningen här är att sträva efter en hög p(topp3) och en låg Z-score. Alla beslut som tas borde rimligen sträva i den riktningen.

Det pratas jämt och ständigt om att gapet mellan de stora klubbarna och de mindre har ökat. Det har det förvisso gjort men det är i första hand gapet upp till Malmö FF. I övrigt är det långt ifrån så stort som en vill tro. Dels har det nya och det numera förhållandevis stora allsvenska TV- och spelavtalet en mer jämlik distribution än de övriga kommersiella intäkterna, dels har flera större föreningar skakiga finanser. Erfarenheten säger att de inte är särskilt duktiga på att utnyttja sina konkurrensfördelar och bygga tillräckligt starka ekonomier över tid. Om de inte förändrar sitt beteende så är det är långt ifrån omöjligt att fler mindre föreningar kan göra en liknande resa som IFK Norrköping har gjort. I praktiken är gapet är inte större än så i det allsvenska konkurrenslandskapet.

*datakällor: Årsredovisningar samt fogis.se

En reaktion till “Allsvenskan – dynamiskt konkurrenslandskap”