Djurgården Elitfotboll AB som driver Djurgårdens elitverksamhet redovisade en förlust på dryga 20 miljoner för bokslutsåret 2011 och har under de tre senaste åren haft ett samlat underskott på 69 mkr.

Under hösten skrev jag

detta inlägg som analyserade händelseförloppen som har lett till den mediokra trenden. Denna gång kommer jag fokusera om huruvida klubben kan förväntas att nå en ekonomi i balans och när? För att kunna eliminera förlusterna behöver Djurgården både öka intäkterna och se över kostnaderna. På intäktssidan kan vi se att man under det förra året har lyckats vända den negativa trenden och lyckades växa igen.

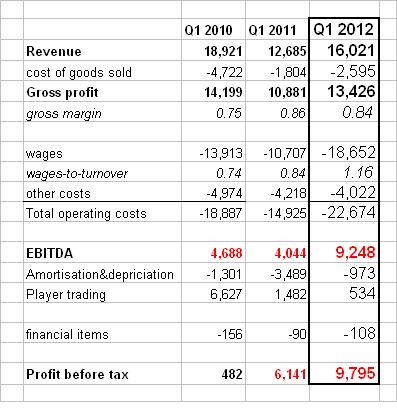

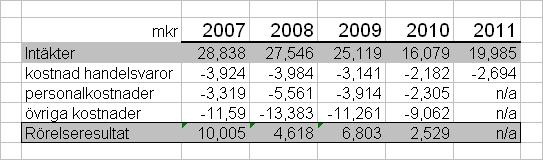

I resultaträkningen ser vi att Ebitda har blivit mindre dålig. Och den hade varit något bättre under 2011 om klubben inte hade tagit på sig kostnader för en arenautredning samt reservation för en eventuell kostnad som en skatterevision menar att klubben ska påföras. Men även utan dessa kostnader så skulle klubbens resultat vara mycket mycket svagt.

Nedanför Ebitda märker vi i första hand avskrivningar på spelarkontrakt. För ungefär en månad sedan läste jag en direkt felaktig definition av denna kostnad. I den stod det att kostnaden för avskrivningar uppstod i samband med att klubben inte hade lyckats sälja spelare och att spelartruppen därför minskade i värde. Det är naturligtvis fel och de redovisade avskrivningarna är helt enligt plan i enighet med rådande redovisningsprinciper.

När klubben köper loss ett kontrakt från en annan klubb så betalar man en transfersumma. Denna summa definieras som en investering för nuvarande och kommande år och istället för att kostnadsföras i sin helhet under förvärvsåret, så aktiveras spelarkontraktet som en tillgång på balansräkningen och skrivs sedan av linjärt under kontraktets löptid. När t.ex. Djurgården köpte kontraktet med Johan Oremo för 10mkr och skrev ett nytt med spelaren med en löptid på 4.5 år så blev avskrivningen på detta kontrakt 10 mkr/5 bokslutsår = 2mkr per år i avskrivning. Och denna avskrivning samt dessa på andra köpta spelarkontrakt finns där, oavsett om klubben säljer spelarkontrakt eller ej. Och kostnaden för avskrivningar kommer troligtvis att finnas även i framtiden eftersom Djurgården rimligtvis även kommer att köpa spelarkontrakt också i framtiden.

Det vi också kan se i resultaträkningen är att Djurgården under 2011 har finansierat sina kostnader för spelarförvärv genom att sälja vinstandelsbevis för 3.6mkr.

När alla intäkter och kostnader är hopräknade så uppgår förlusten för bolaget på minus 22 mkr. Låt mig försöka bena ut varför.

Sunk costs aka dead moneyEn viktig anledning till klubbens negativa resultat är att man har haft en möjlighet att ta dessa förluster. Magnus Pehrsson har kunnat rekrytera i stort sett en helt ny trupp och betrakta de gamla misslyckade förvärven som den

sunk cost dessa de facto är. Det betyder att värderingen av de spelare som klubben har värvat under Pehrsson ledning baseras på deras förväntade prestationer och de framtida intäkter som klubben förväntas att kunna generera från de olika inkomstklasserna. Allstå inte baserat på det (icke)utrymme som klubbens intäkter kontra befintliga kostnader i dagsläget ger. Det skulle i så fall betyda att klubben hade behövt vänta till de gamla kontrakten löper ut och fram till dess identifiera och rekrytera spelare vars anskaffningskostnad rymmer sig inom en obefintlig budget.

Problemet med en sådan strategi är att de gamla spelarkontrakten inte är produktiva vilket troligtvis skulle leda till att klubben skulle förlora än mer intäkter och tiden i mediokerheten skulle därmed på så sätt förlängas. I Djurgårdens personalkostnader för 2011 finns det därför en hel del så kallade döda pengar som belastar resultaträkningen men som inte genererar någon nytta. I första hand handlar det om kontrakten med Prince Ikpe Ekong, Johan Oremo och Kennedy Igboananike.

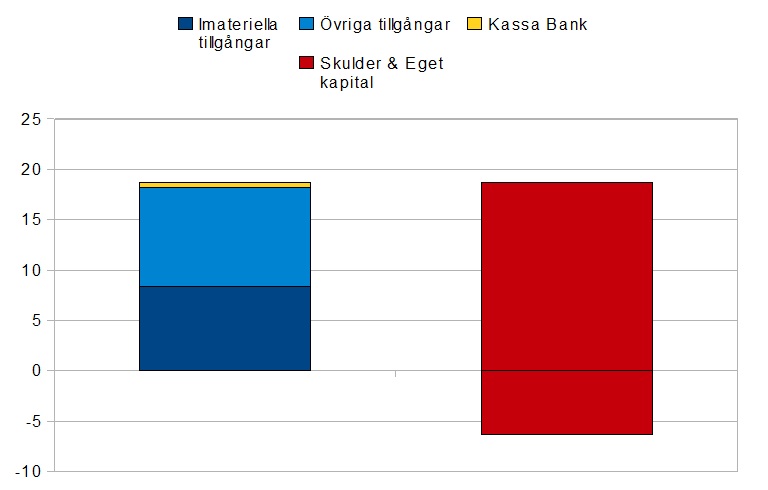

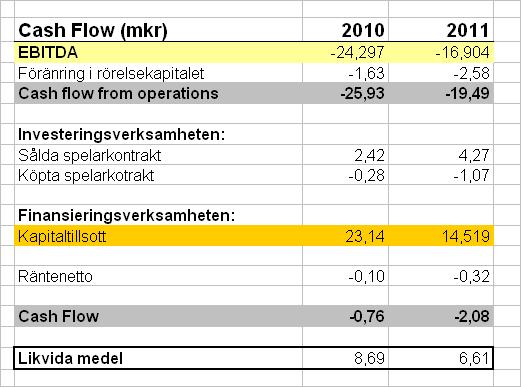

KassaflödeFör att kunna ha en sådan strategi behövs det tillgång till kapital. I kassaflödesanalysen ser vi att klubben under de senaste åren har haft ett stort finansiringsbehov, förstås. Det negativa Ebitda måste finansieras på något sätt och klubbens misslyckade spelarrekryteringar har förutom dåliga prestationer för laget i ligan, inte heller har genererat några inkomster när de förr eller senare lämnar klubben.

Under 2011 finansierade bolaget sig genom 15 Mkr i kapitaltillskott vilket var ett lägre belopp än 2010. Noterbart är att Djurgården under 2011 hade ett positivt kassaflöde från handel med spelarkontrakt. Men här handlar det i första hand om att klubben har sålt vinstandelsbevis i spelare för 3.6mkr.

Pehrsson har under vintern pratat om hur klubben har byggt ett nytt lag utan en enda extern krona inblandat. Det är naturligtvis en sanning med en väldigt stor modifikation eftersom klubben har haft ett finansieringsbehov vilket man har löst genom kapital från externa finansiärer.

Och det hela är lite tragikomiskt om vi ska se saken från ett investerarperspektiv. Tidigare köpte investerarna vinstandelsbevis i spelare som klubben identifierade och rekryterade. Tanken var att dessa spelare skulle göra nytta åt klubben men även skapa avkastning till investerarna när spelarna så småningom såldes vidare till klubbar högre upp i fotbollens näringskedja. Alternativt genom att få en del av vinsterna från spel i Europacuperna som spelarnas prestationer bidrog till. Istället visade spelarna sig inte vara tillräckligt duktiga och blev en sunk cost för klubben. Och för att lösa det problemet måste nu investerarna även betala spelarnas återstående tid på kontraktet.

Commercial death

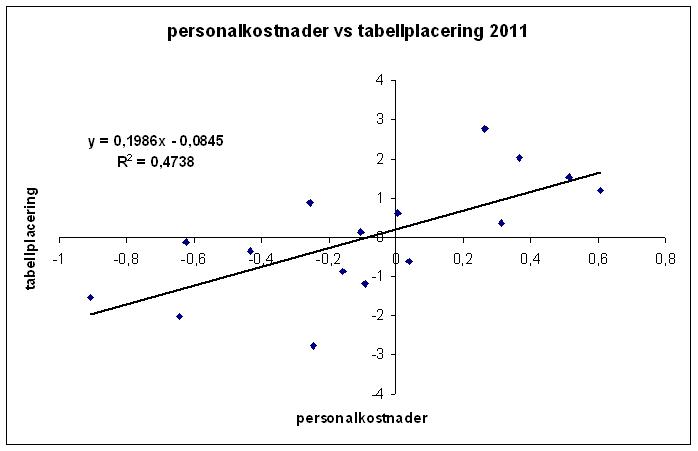

De döda pengarna är dock inte den enda anledningen till att Djurgården redovisar stora förluster. Ration personalkostnader i förhållande till intäkter var under 2011 inte större än 66% vilket egentligen inte avviker särskilt mycket från det allsvenska genomsnittet. Det måste med andra ord finnas en annan del i verksamheten som kostar alldelses för mycket pengar. Och det gör det också och den syns till stor del i de förhållandevis höga ”övriga kostnaderna” i resultaträkningen som utgör så mycket som 55% av klubbens omsättning. Dessa kostnader finns till största del hos Djurgårdens Fotboll Försäljning AB (DFFAB) som är ett helägt dotterbolag till Djurgårdens Elitfotboll AB som driver elitverksamheten.

DFFAB bedriver Djurgårdens reklam- och marknadsaktiviteter, sponsring samt köp och försäljning av souvenirer. Alla intäkter och kostnader som är förenliga med denna del av klubbens verksamhet finns i det bolaget. Om vi tittar på lönsamheten i DFFAB så ser vi ganska snabbt att klubben betalar ett ganska högt pris för att sälja sponsorpaket och sina souvenirer. Kostnaden för sålda varor under 2011 landade på 2.6mkr vilket indikerar att Djurgården under det förra året sålde souvenirer för cirka 5mkr. Resterande inkomster kommer från sponsorer och samarbetspartners. På kostnadssidan finns förutom inköp av varor även personalkostnader samt övriga omkostnader för försäljning och marknadsföring samt lokalhyror etc.

Under 2010 var nettoresultatet från denna verksamhet endast 2 mkr. Tyvärr finns det idag ingen officiell data tillgänglig för 2011 års vinst men baserat på de senaste årens trend borde det ha landat någonstans i intrevallet 3-5mkr. Det är lite anmärkningsvärt att Djurgårdens marknadsintäkter är så fascinerande låga med tanke på det starka varumärket klubbledningen ständigt påstår att klubben har. Det blir också rentav genant om vi sätter dessa intäkter i relation med de kostnader som klubben har allokerat till den kommersiella delen av verksamheten. Frågan är om inte småklubbar som t.ex Gefle och Trelleborg har ett större netto från sina i det närmaste obefintliga marknadsaktiviteter än vad Djurgårde har haft under de senaste åren. Här finns troligtvis den allra största förbättringspotentialen att hämta, frågan är – kan man?

Tid för profitEn intressant fråga är naturligtvis när Djurgården Elitfotboll AB kan förväntas redovisa svarta siffror. Under 2012 kommer klubben att till viss del kunna kapitalisera sin siste (i alla fall sista hela) säsong på Stadion. Under vintern har det även försvunnit ett par döda pengar ur truppen. Men det är nog inte särskilt troligt att klubben kommer att kunna redovisa ett positivt resultat på den nedersta raden redan för bokslutsåret 2012. Det är inte heller helt osannolikt att det kommer att finnas ytterligare finansieringsbehov under detta år.

Under 2013 flyttar klubben in i toppmoderna arenafaciliteter som förutom bättre publikkapacitet även rymmer exklusiva stolar och utrymmen som går att paketera och sälja till ett betydligt högre pris än vad klubben har kunnat göra tidigare. Intäkterna och lönsamheten under matchdagen kommer att ges goda möjligheter att öka ganska rejält.

Att lämna Stadion har varit en het potatis, förstås. Klubbledningen har använt förbundets arenakrav som ett politiskt verktyg att göra flytten. Det är dock ingen tvekan om att det största motivet till en flytt är ekonomin. Ju fortare man kan börja nyttja fastigheterna, desto större är chansen att klubben kan finansiera sin elitverksamhet på egen hand. Men det kommer inte att ske av sig självt. Förutom den sportsliga ledningens prestationer så måste även marknadssidan rannsaka sig själva och börja leverera resultat.