2010 var året där fotbollseuropa återigen skulle gå under. Hela ligor var dömda till en säker undergång och i England pratades det om att åtminstone 20 klubbar i de fyra högsta divisionerna som utgör Football League skulle gå i konkurs innan höstens seriestart. Inget av dessa förväntningar infriades. Fotbollen klarar, allt som oftast utan att klubbarna går under trots att majoriteten så gott som alltid upplever finansiell kris. 1923 fanns det i de fyra högsta professionella engelska divisionerna 88 fotbollsklubbar. 2010 existerar 85 av dessa fortfarande. Endast 9 lag har degraderats 2 divisioner eller mer och drygt 50% av klubbarna återfinns i samma division som de tävlade i 1923.

I Spanien uttalade en politiker i somras sin oro över klubbarnas finansiella hälsa. Tillsammans har de spanska klubbarna en skatteskuld på €607 miljoner till den spanska staten. Det är naturligtvis ytterst beklagligt att skattebetalarna drabbas. Å andra sidan är klubbarnas skatteskulder en produkt av att den spanska staten sedan decennier tillbaka har räddat fotbollsklubbar och accepterat denna transferering från skattebetalarna.

Men är den förhållandevis lilla fotbollsekonomin verkligen något vi i första hand bör bekymra oss över? Borde vi inte fundera över det faktum att världens politiker sedan ett tag tillbaka själva har börjat att tillämpa fotbollsekonomiska metoder? Metoder och mismanagement som drivit klubbarna till en ständig finansiell distress. Den stora skillnaden är att i fotbollens fall så handlar det om småsummor. Det svenska handelsbolaget Hennes&Mauritz delade under 2010 ut ungefär 12 miljarder kronor till sina aktieägare. Ett belopp som är i paritet med Red Knights seriösa bud på världens högst värderade fotbollsklubb, Manchester United. Summorna inom fotbollen blir inte så mycket större än så.

Ett av de största orsakerna till att fotbollsklubbar överinvesterar men ytterst sällan går i konkurs och försvinner är att de anses fylla en alldeles för viktig funktion. Man har en etablerad supporterskara som inte direkt kan byta lag, även om produkten inte håller tillräckligt bra kvalitet. En ekonomisk kris innebär därför en möjlighet att till ett förhållandevis lågt pris kunna få kontroll över en klubb som sedan maximerar sin räddares nyttofunktion. Det kan vara allt från en ego-staty till en hävstång åt PR, politiska kontakter eller annan verksamhet som kan dra nytta av att vara kopplad till en lokalt, nationellt eller internationellt känd klubb. Klubbarna räddas därför ständigt av nya intressenter och ges därmed väldigt få incitament att sköta finanserna. Nedsidan är begränsad och högre upp hägrar drömmar och segrar, ära och berömmelse.

Crystal Palace som under 2010 försattes i administration är ett lysande exempel. Naturligtvis gick inte klubben i konkurs utan räddades av de nya ägarna Stephen Browett, Jeremy Hosking, Martin Long och Steve Parish som därmed tog över ägandet för klubben från Simon Jordan som själv för lite drygt 10 år sedan räddade Crystal Palace från konkurs. Under Simon Jordans flagg lyckades klubben under 2004 ta steget upp till Premier League för att året efter degraderas igen. Överinvesteringar och dåliga prestationer ledde till att klubben i början av 2010 återigen hamnade i administration. Ingen större skada skedd, en redan rik person förlorade självförvållat sina investerade pengar. Möjligtvis kan de mer välskötta klubbarna som förlorade matcher mot det räddade Palace ha synpunkter. Deras prestationer borde i en perfekt marknad ha slagit ut den misskötta konkurrenten. Å andra sidan så hör det som klubbledare och supporter till att då och då stöta på mindre rättvisa händelser. Och det vore ytterst tråkigt att förlora en sedan gammalt etablerad antagonist. För vad ska man annars ha att snacka om på puben?

Erfarenheten från de två senaste åren har visat att ”to-big-to-fail” med all tydlighet även finns i vår vardag. Lika små summor handlar däremot inte verkligheten i den stora världen utanför fotbollen om. För bara lite drygt en månad sedan noterade den amerikanska staten det under hösten 2008 bail-outade General Motors på börsen. Börsintroduktionen var den största någonsin i USA:s historia och reste $20 miljarder. Barack Obama pratade stolt till nationen om att staten minsann hade gjort en bra trejd genom att rädda det mediokert skötta företaget. Men hur stor är sannolikheten att vi får se samma utgång som i fallet Crystal Palace? För inte kan det bedömas vara helt osannolikt?

Redan 1979 räddade den amerikanska staten det problemfyllda företaget Chrysler. Genom att göra historiens första intervention där man sköt till rena pengar. Fram till dess hade man främst använt sig av handleshinder som på kort sikt gynnar de inhemska företagen. Inte helt olik den kortsiktiga uppgång som Crystal Palace upplevde, betalade också Chrysler tillbaka de statliga lånen relativt fort. Men det bakomliggande problemet blev inte löst. Knappt 30 år senare var det nämligen dags igen när den amerikanska staten tillsammans med den kanadensiska återigen fick rycka ut för att rädda Chrysler. Ingen hade lärt sig något, för varför skulle man behöva göra det? Eller var det kanske just det som GM:s tjänstemän lärde sig, att det i slutändan inte var lönt att prestera väl.

Så här skrev Time Magazine när det begav sig i slutet på 70 talet.

There is a strong case that such help rewards failure and penalizes success, puts a dull edge on competition, is unfair to an ailing company’s competitors and their shareholders, and inexorably leads the Government deeper into private business. Why should a huge company be bailed out, say critics, while thousands of smaller firms suffer bankruptcy every year? Where should the Government draw the line? GM Chairman Thomas A. Murphy has attacked federal help for Chrysler as ”a basic challenge to the philosophy of America.

Men det är inte de dåligt skötta företagen som måste räddas. Det är sysselsättningen vilken rimligtvis upprätthålls genom att duktiga företag kommer in på marknaden och överlever. På grund av interventionerna har bilindustrin upplevt stora problem med överproduktion. För många och för dåliga bilar har genererat en överföring av vinster från biltillverkare till underleverantörer. Men vem behöver egentligen bry sig om mediokerhet? Istället för att investera pengar i innovationer, utveckling samt produktion av excellenta produkter rekryterar tjänstemännen på företagen numera lobbyister som transfererar värde från skattebetalarna samt aktieägarna till dem själva.

Under hösten har en konflikt mellan Bayern München och det holländska fotbollsförbundet blåst upp. Anledningen är att klubben anser att förbundet under de senaste världsmästerskapen orsakade en skada på deras investering i kontraktet på Arjen Robben. Det finns de som ifrågasätter klubbens agerande men faktum är att FIFA och UEFA:s affärsmodell bygger på att organisationerna själva tar minimal risk samtidigt som de lägger vantarna på stora delar av intäkterna från de stora mästerskapen. Först auktionerar man ut värdskapet för mästerskap till de länder som förmår att visa de största investeringarna och vars skattebetalare tvingas att finansiera nya arenor samt en överproduktion av infrastruktur. Sedan konfiskerar nationsförbunden spelare i vilka klubbar har investerat i samt utbildat, för att till slut paketera allt i en världsklassprodukt som centralorganisationerna säljer dyra sponsoravtal samt sändningsrättigheter till.

Det är inte heller ovanligt att förbunden och centralorganisationerna lägger sig i hur klubbarna sköter sina verksamheter. Premier League ägs av de klubbar som deltar i ligan. Football Association (F.A.) innehar en Golden Share, en aktie som ger förbundet vetorätt. Mig veterligen har man ännu inte utnyttjat denna option. Under 2010 såg vi däremot aktieägarna i det portugisiska telekombolaget Portugal Telecom vara ytterst nära att utsättas för ett sådant förödande öde. Den portugisiska staten har en Golden Share i alla de bolag som man under årens lopp har privatiserat.

Portugal Telecom och den spanska konkurrenten Telefonica ägde tillsammans det brasilianska telekombolaget Vivo. När Telefonica i våras ville köpa ut portugiserna och erbjöd €5.7 miljarder för Portugal Telecoms andel, tackades så aktieägarna nej till budet. Telefonica gick tillbaka till sin kammare för att bara ett par veckor senare komma tillbaka med ett nytt bud som var så mycket som 25% högre. Tre fjärdedelar av de som hade den finansiella risken i Portugal Telecom, det vill säga aktieägarna, ansåg att €7.15 miljarder erbjöd en bra premie för att sälja bolagets andel och kapitalisera de framtida vinsterna som Vivo förväntades att göra på sin hemmamarknad.

Den portugisiska staten däremot, de ansåg att denna position var strategiskt viktig på en stark tillväxtmarknad och använde sig av sin Golden Share för att stoppa försäljningen.

Problemet med en sådan intervention är att staten omöjligtvis kan avgöra om en bibehållen position i det brasilianska bolaget är bra för aktieägarna, eller ens för landet Portugal. Premien från försäljningen tillfaller aktieägarna, inte omöjligt genom en utdelning. Är det så att aktieägarna ser en potential i den brasilianska marknaden kan de fortfarande investera dessa pengar där. Ännu bättre för Portugal som land är det om aktieägarna investerar dessa pengar på hemmaplan i innovationer och nya företag. Det senare förutsätter att landet´har ett entreprenörsvänligt klimat vilket statens agerande får en och fundera över ifall makthavarna i Portugal själva överhuvudtaget tror på landets affärsmodell och konkurrenskraft?

Men att lägga sig på tvären och hindra aktieägarna från att själva fatta det beslut som anses mest rationellt och sälja verksamheten till en vad som upplevs som ett överpris riskerar att orsaka ett det framtida inflödet av riskkapital till Portugal minskar. Har Portugal verkligen råd att unna sig detta? Som tur var för alla inblandade stred statens önskade handling mot europaunionens lag om fri rörlighet av kapital och innehavet i Vivo kunde säljas. Knappa €4 miljarder återinvesterade Portugal Telecom genom att förvärva en post på 23% i Tele Norte Leste, ett annat Brasilianskt telekombolag med en marknadsandel på 21%. Och till aktieägarna betalade man ut en extra utdelning på €1.65 per aktie (motsvarande €1.5 miljarder).

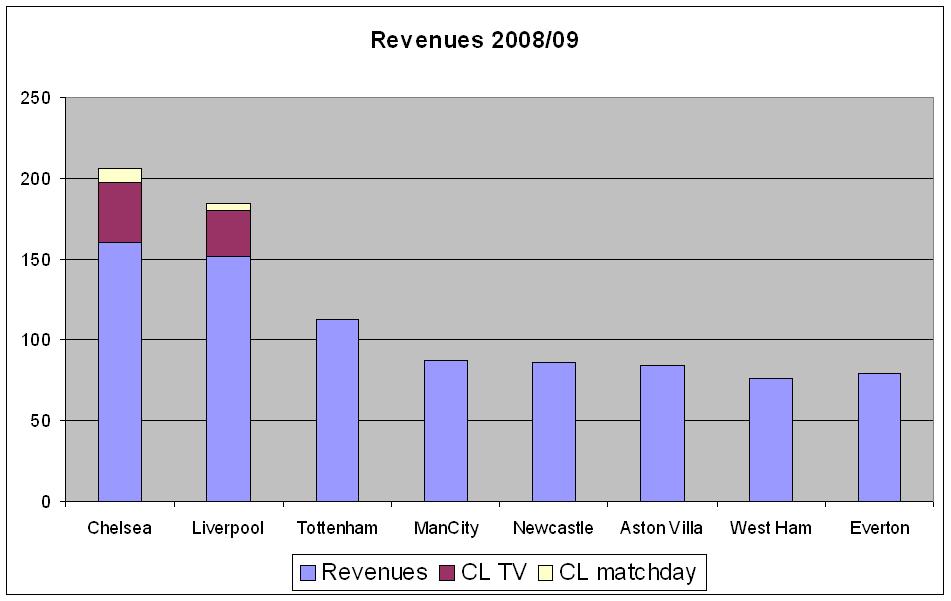

Det största problemet som har eskalerat under 2010 finner vi dock på nationsnivå. Det hela har smittat av sig till en skala som är på väg att bli mer och mer svårhanterbar. Och även här ser vi tydliga paralleller med sportekonomin. Inom professionell lagsport har vi sett revenue sharing som en mekanism med främsta syfte att reglera tävlingsbalansen. Det finns en problematik i systemet som jag har beskrivit med bakgrund från både ett allsvenskt perspektiv men även med erfarenheter från det amerikanska ligasystemet.

Och vi ser samma krafter även utanför sportens värld. 1:a januari 1999 var startskottet för den europeiska monetära unionen. Rent konkret betyder det att valutaunionen aktiverade en risk-sharing mekanism. Under en individuell valuta regim straffar marknaden en misskött finanspolitik genom högre räntor och det finns en tydligare transparens mellan budgetunderskott och ökad finansieringskostnad. I en valutaunion däremot upplever enskilda länder inte nämnvärt högre räntor i samband med underskott vilket innebär att dessa ges incitament att inte lika strikt sköta sina finanser. Och för politiker ger det fantastiska möjligheter att istället för en ekonomiskt rationell och ansvarsfull politik, driva en röstmaximerade sådan.

Precis som erfarenheten från major ligorna i USA säger oss att flera klubbägare fri-åker på revenue-sharing mekanismen med syfte att maximera sin vinst har vi sett länder som har fri-åkt på valutaunionens stabilitet genom att dra nytta ev den låga finansieringskostnaden. Marknaden har inte straffat länderna för misskötseln av sin respektive finanspolitik förrän det var för sent.

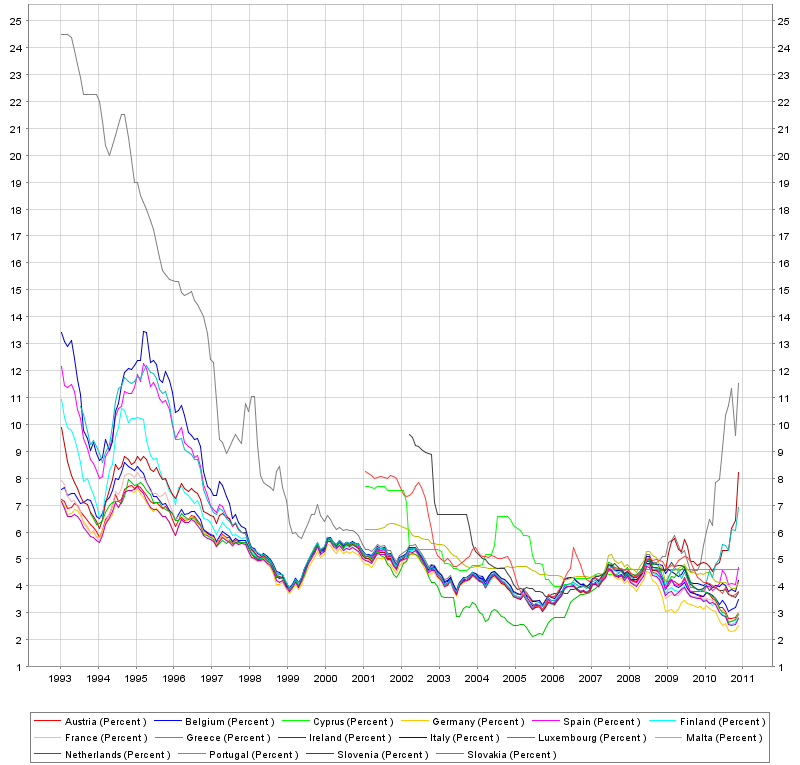

När Estland 1/1-2011 konverterar den estländska kronan till euro uppfyller landet unionens samtliga konvergenskriterier. Faktum är dock att inget av de nuvarande EMU länderna själva skulle uppfylla dessa.

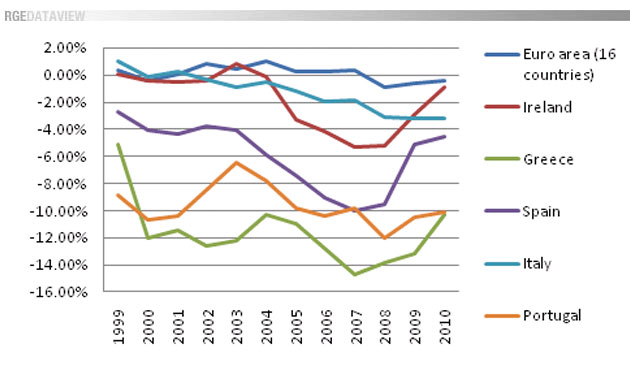

Current Accounts (% of GDP)

Den översta figuren visar ett urval av EMU anslutna länder och deras respektive finansieringskostnad över tid (motsvarande ränta på den 10 åriga statsobligationen i respektive land). Den undre bilden visar underskottet i förhållande till BNP hos ett urval av länder samt övriga 16 nationer ackumulerat (marinblå linje). Vi ser tydligt hur flera av länderna kunde utnyttja de starka euroanslutna länders finansiella stabilitet och därmed finansiera sig till en mycket billig kostnad. Något som uppmuntrade flera länder att låna pengar till konsumtion. Under flera år gav politiker incitament till medborgarna att rösta på dem samtidigt som underskotten var höga med ökade skulder som en konsekvens. Så helt plötsligt räddar nationerna inte enbart dåligt skötta företag, de måste nu även rädda varandra. Genom att rädda Grekland sände unionen en signal till omvärlden inte helt olik den som den amerikanska staten sände 1979 i samband med räddningsauktionen av Chrysler.

Nya pengar trycks på samma sätt som Djurgårdens fotboll använde sitt riskkapitalbolag som en sedelpress. Mellan 2005 och 2008 köpte Djurgården Fotboll AB värdepapper i spelare från klubben för 85 miljoner kronor. Ju mer pengar som pumpades in i organisationen desto sämre gick det till slut för klubben som sommaren 2009 stod på ruinens brant. Det egna kapitalet i bolaget som driver elitverksamheten var förbrukat och tillgångarna samt pengarna som aktieägarna hade investerat i investmenetboleget, Djurgården Fotboll AB, hade gått upp i rök.

Problemet var naturligtvis i första hand strukturellt och inte monetärt. På ett liknande sätt ser vi regeringar och centralbanker komma på nya stimulanspaket. I Europa har länderna haft vissa problem att snabbt komma överens om formatet av räddnings- och stimulanspaket. I USA har man uppenbarligen lättare att implementera injektionerna, QE1 (Quantitative easing 1) följdes av FS1 (Fiscal Stimulus 1) och för bara ett par månader sedan såg vi QE2 där FED tryckte och pumpade in $600 miljarder i systemet. Syftet ska bland annat vara att stimulera efterfrågan. Och det är ju klart, det kan väl knappast komma som en överaskning att efterfrågan behöver stimulans eftersom de dåligt producerade och icke konkurrenskraftiga produkterna som få ville köpa räddades genom bail-outs.

Federal Reserve chefen Ben Bernanke öser ut pengar i det monetära systemet.

Paradoxalt som politikerna har plagierat flera mekanismer från fotbollsekonomin så har man lyckats med konststycket att ignorera det som de facto har utvecklat sporten. Flera empiriska studier menar att den fria rörligheten för tjänster som fotbollspelare erbjuder har en positiv effekt på nationsnivå. Detta illustrerades som bäst i 2010 års världsmästerskap i den ena av kvartsfinalerna, den mellan Uruguay och Ghana. Av båda truppernas 50 spelare spelade endast 5 i de inhemska ligorna. Resten fick sin utbildning och tränades i andra länder. Ghana och Uruguay är bara några av länderna som belönas av den frihandel som är möjlig tack vare en relativt avreglerad transfermarknad.

Rimligtvis borde mer rörlig och friare handel skapa inkomster hos de idag outvecklade nationerna i världen. Men istället ser vi protektionistiska regleringar resas vid våra gränser. EU:s protektionistiska politik är inte sällan ett omtalat ämne. Bland annat har jordbrukspolitiken fått klä skott för kritik och där vi vi idag ser handelshinder så som marknadsstöd, exportsubventioner, direkthjälp, tullar, produktionskvoter mm. Uppemot €60 miljarder, vilket motsvarar så mycket som nästan hälften av EU:s budget, är vad som årligen allokeras till jordbrukssubventioner inom unionen.

Exportsubventionerna ”dumpar” samtidigt livsmedel utanför unionens gränser och när industriländerna, tack vare relativt låga tullar, kan handla med varandra, möts utvecklingsländerna av höga tullar på livsmedel. Ju mer förädlad en vara är, desto högre tull tas det ut. På grund av det ges inga incitament för utvecklingsländer att investera i industrier och det man istället gör är att exportera ren råvara. Belgien, ett land med endast 1o miljoner invånare exporterar till exempel mer än dubbelt så mycket som Afrika söder om Sahara där det lever uppskattningsvis 700 miljoner människor varav ungefär 70% livnär sig på jordbruk.

Export, bland annat, är en viktig finansieringskälla för import av nya teknologier vilka är en direkt förutsättning för en långsiktig tillväxt. Ett rimligt antagande är därför att utvecklingsländer är och förblir utvecklingsländer betydligt längre tid än vad de i själva verket hade behövt vara.

Lars Calmfors som är ordförande i Finanspolitiska rådet gjorde i januari sitt yttersta för att försöka motivera varför Sverige bör äntra den monetära unionen.

Det mesta av diskussionen har hittills förts från ett strikt svenskt nyttoperspektiv. Men det är inte den givna utgångspunkten. Man kan också diskutera utifrån ett mer allmäneuropeiskt perspektiv. Med ett sådant perspektiv är det berättigat att ställa frågan om det verkligen är önskvärt att Sverige, när alla drabbas av ekonomisk kris, ska vinna fördelar på andras bekostnad genom en svag valuta. Men framför allt kan man se det som ett övergripande värde att ett svenskt deltagande i eurosamarbetet kan antas bidra till ökad politisk integration i Europa. Detta argument är enligt min mening det viktigaste och har lett mig till slutsatsen att Sverige bör införa euron.

Men borde den moraliska frågan inte ha ett betydligt större perspektiv än så? Är det verkligen önskvärt att vi som medlemmar i den europeiska unionen på kort sikt ska vinna fördelar att genom protektionism hålla konkurrensen på avstånd för utvecklingsländer utanför unionens gränser?

En större del av jordens resurser är oexploaterade och ironiskt nog borde det ligga i europaunionens intresse att fler av jordens tillgångar genererar en mer effektiv avkastning på sina tillgångar och att de idag outvecklade länderna får uppleva en större tillväxt. För någon måste i slutändan att klara av och bail-outa Europa när det till slut blir ohållbart att trycka nya pengar.

{kind=link}