I fredags presenterade FC Barcelona för första gången en tröjsponsor. I första hand borde denna val av strategiändring bero på den av klubben tillsammans med Real Madrid föreslagna centrala försäljningen av sändningsrättigheter. Något som jag beskrev i detta inlägg och vilket, allt annat lika, kommer att minska de två största spanska klubbarnas konkurrenskraft.

Qatar Sports Investment agency erbjöd ett pris som av klubbledningen uppenbarligen värderades högre än det uppskattade värdet av att behålla tröjan fri från en kommersiell sponsor. Men är denna värdering ekonomisk eller politisk?

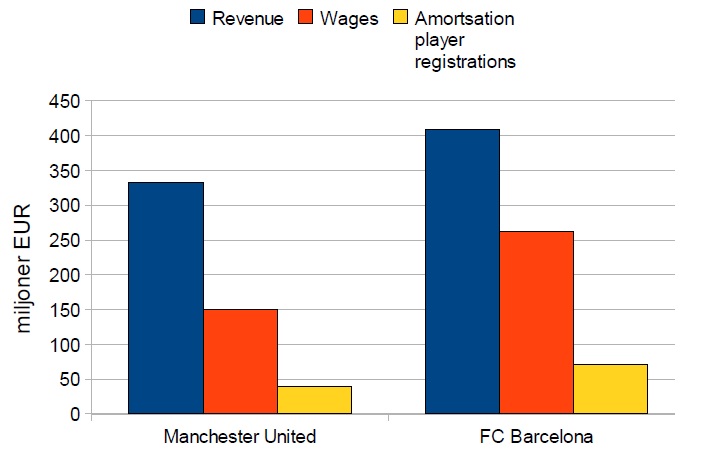

En centralisering av tv avtalen innebär en ökad affärsrisk. Av denna anledning behöver den finansiella risken korrigeras. Den finansiella risken är balansräkningens skuldsättningsgrad. En ökad affärsrisk, utan att den finansiella risken korrigeras, borde rimligtvis innebära att klubbens kreditgivare kräver en högre riskpremie och kostnaden att serva skulderna ökar. Där har vi de ekonomiska incitamenten.

Många menar att se det som en handling till största del beroende på klubbens påstådda ekonomiska problem. Men inte tecknade FC Barcelona något avtal med en tröjsponsor i samband med det förra presidentskiftet år 2003? Då redovisade den tillträdande Laporta med Sandro Rossel som sin consigliere så mycket som €63.8 miljoner i förlust. Och då var dessutom intäkterna betydligt lägre.

Det var alltså mitt under sommaren som den nyvalde presidenten Sandro Rossel släppte ”bomben”. Istället för €11 miljoner i vinst vilket den avgående presidenten Laporta hade rapporterat om, valde klubbens nya ledning att redovisa en förlust på €77 miljoner.

Jag skriver valde eftersom båda resultaten de facto går att redovisa beroende på hur konservativt man väljer att värdera intäkter och balansposter. Resultatet är en produkt av redovisningsekonomernas 15 minutes of fame. En produkt som jag uppmärksammande detta inlägg och som kallas för Big Bath.

There will be £42m to sign more players. This is the case every year. This is our plan for the future. Technically, as of now, we have £42m, plus £12m for Chygrynskiy and £20m for Toure. In total, £74m

Klart är att rekryteringen av Zlatan var en usel ekonomisk affär för klubben. Å andra sidan är det varken första eller sista gången som Barcelona gör dåliga spelaraffärer. Alla minns vi köpet av Marc Overmars för €40 miljoner år 2000. En affär där Arsenal var den stora vinnaren.

Barcelona gör spektakulära affärer som innebär en hög ekonomisk risk. Och man gör det av anledningen av att fansen även vill vinna guld i silly season. Så att inte göra denna typ av affärer innebär å andra sidan en politisk risk för den sittande regimen. Och att sitta i förarsätet för en av världens starkaste sportvarumärken är många som vill göra.

Ett tröjsponsoravtal ger ledningen utrymme att vara konsekvent i klubbens transferstrategi. Och med hjälp av Big Bath accounting kan man skylla avtalet på Laporta. Här hittar vi med andra ord de politiska incitamenten.

Med dryga 20 vice-presidents samt directors i sin stab är Gordon Gekkos tal på Teldar Papers stämma det första jag tänker på när jag ser FC Barcelona.

All together, these men sitting up here [Teldar management] own less than 3 percent of the company. And where does Mr. Cromwell put his million-dollar salary? Not in Teldar stock; he owns less than 1 percent. Teldar Paper, Mr. Cromwell, Teldar Paper has 33 different vice presidents, each earning over 200 thousand dollars a year. Now, I have spent the last two months analyzing what all these guys do, and I still can’t figure it out. One thing I do know is that our paper company lost 110 million dollars last year, and I’ll bet that half of that was spent in all the paperwork going back and forth between all these vice presidents.

Rosells kommentar till inlägget:

”You out of line Osynliga Handen”

GillaGilla

Riggat!

http://www.fotbolldirekt.se/djurg%C3%A5rden-valde-aik-i-premi%C3%A4ren

GillaGilla