Den senaste veckan har vi kunnat läsa mängder med texter om den ”ekonomiska kollapsen” i Premier League. Själv har jag svårt att hitta några nya nyckeltal som skulle förändra den tidigare helhetsbilden till det sämre.

Manchester United har varit den stora slagpåsen där skulden samt finansierinsgkostnaderna har uppmärksammats. Men har inte dessa varit kända ända sedan 2005 i samband med att Glazer tog över klubben?

Någonstans på vägen verkar man helt ha missat nyheten och det faktum att klubben under säsongen 2008/09, efter att ha förvärvat spelarkontrakt för £56 miljoner, betalat räntorna (£41m) och amorterat £10 miljoner på någon av Glazers kreditfaciliteter, trots allt levererade ett brutalt starkt positivt kassaflöde på £100 miljoner. Det är mer än vad Manchester City hade i totala intäkter under samma säsong.

Men visst finns det en stor kulturkrock. I fotbollseuropa har vi svårt och acceptera att klubbar drivs med syfte att i första hand generera profit till sina ägare. David Conn på the Guardian har varit den som har skrikit allra högst men vi får inte glömma bort att Conn gärna väljer ut och lägger enskilda nyckeltal så att de passar in i de fack där de egna värderingarna finns. Värderingar som sedan tidigare präglar hans böcker*. Absolut inget fel med det men är värt att ha i åtanke när man läser tidningarna. Det är nämligen en viss skillnad mellan ”systemet suger” och ”systemet är på väg mot en säker undergång”.

Tittar vi vidare bland de ekonomiska nyckeltal från säsongen 2008/09 som sakta men säkert börjar släppas är det ännu inte mycket som tyder på att situationen i Premier League är värre än vad den varit tidigare.

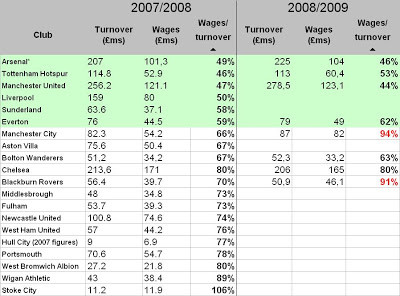

Arsenal presenterade ett bokslut starkare än någonsin tidigare och Tottenham tuffar på med sin profit-maximerande modell. Chelsea redovisade sin vana trogen röda siffror på den nedersta raden men underskottet har minskat från tidigare år. Manchester City som nyligen redovisade en galaktisk förlust sticker naturligtvis i ögonen. Underskottet är dock helt i linje med planen att föra klubben till det absoluta toppskiktet.

Visst, många mindre klubbar kämpar hårt och kräver årliga kapitaltillskott från sina ägare. Men inte heller det är någonting nytt. Det skulle i så fall vara det att klubbägarna, i skuggan av the credit-crunch, har mindre pengar att skjuta till.

Men i själva verket är det i divisionerna under Premier League där problemen rimligtvis bör upplevas som allra värst. Låt oss ta en snabb överblick.

Klubbarna i Premier League hade (2007/08) en genomsnittlig wages/revenue ratio på 62%. Motsvarande nyckeltal i the Championhsip var 87%, League 1 – 71% och League 2 – 69%. Man behöver inte vara raketforskare för att förstå vilka som får mest stryk nu när aktiviteten på transfermarknaden, under en övergångsperiod, avtar och stryper de så viktiga kassaflödesströmmarna uppifrån och ned i systemet. Men betänk att dessa siffror är nästan två säsonger gamla och klubbarna från the Championship lever, trots sina då höga 87%, än idag.

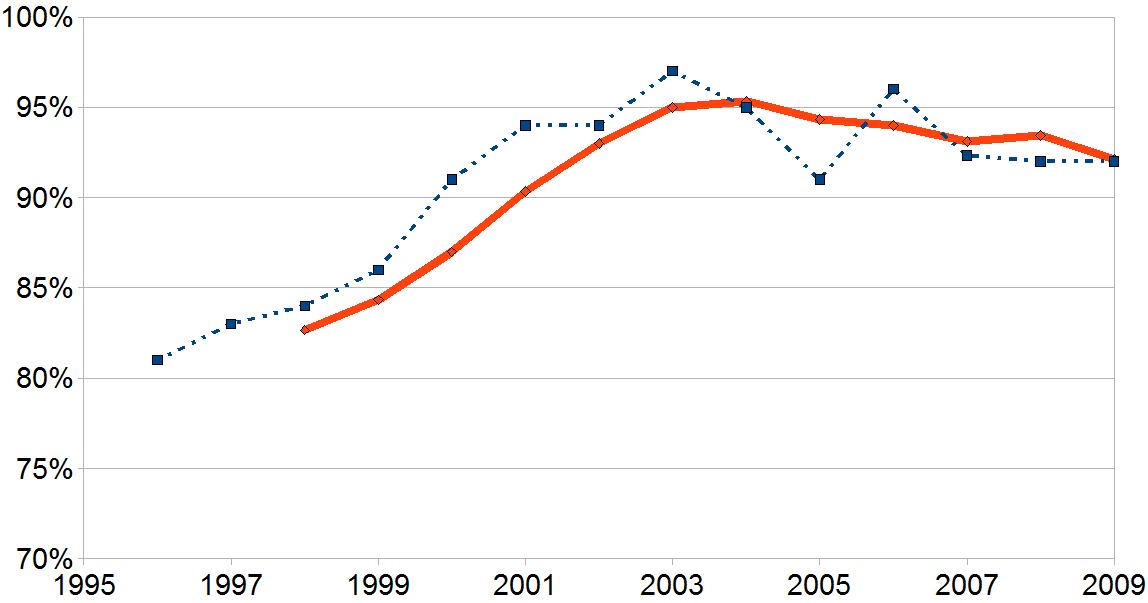

Och för att få ytterligare perspektiv låt oss titta på säsongen 1999/00 samt 2000/01 där klubbarna i the Championship bar upp ett genomsnittligt wages/revenue ratio på 94% respektive 101%. Hur fan löste man det? Det var för övrigt innan fotbollseuropa spåddes gå mot ”ett ekonomiskt armageddon”.

Så är domedagen nära? Det går utifrån den idag kända informationen inte att bedöma om så är fallet. Kanske, kanske inte… Jag skulle däremot säga att den mest sannolikt inte är det.

Många anhängare av UEFA-Financial-Fair-Play har den senaste tiden fått vatten på sin kvarn. De som hoppas på ett mer spännande och ovisst fotbollseuropa kan dock sluta drömma. Vi ska komma ihåg att en sådan reglering kommer att tas emot med öppna armar av Malcolm Glazer. Att försvåra överinvesteringar i talang innebär att priset för sportslig framgång kommer att minska för klubbar med högst intäkter, klubbar som Manchester United.

The Sport Economist har kommenterat dessa regleringar i bästa osynliga handen anda. Man har dessutom en kortare diskussion kring anledningen till varför de mindre klubbarna inte protesterar. Det är egentligen ganska enkelt, det är bättre att bibehålla sin idag halvmediokra plats i värdekedjan än att bli passerad och ifrånsprungen underifrån.

Vill man ha ett jämnare fotbollseuropa finns det egentligen bara ett sätt att göra det på. Lyfta bort de största klubbarna i de största ligorna och bilda en ”superliga”. Men vilken klubb vill lämna ära och medaljer och byta det mot risken att slåss i botten av en tabell? För någon måste ju alltid komma sist.

——————————

*Två av David Conn författade böcker.

The Football Business: Fair Game in the ’90s?

The Beautiful Game? Searching For The Soul of Football

——————————

Klistrar till sist in ett kortare reportage från SKY där man i veckan diskuterade fotbollens ”eviga lågkonja”.

http://news.sky.com/sky-news/app/flash/SkyvideoWrapper.swf?playerType=embedded&type=sky_prod_v7&videoSourceID=2161476&flashVideoUrl=/feeds/skynews/latest/flash/ACT-BB-TU-RANDALL-DISCO-FOOTBALL-120110.flv