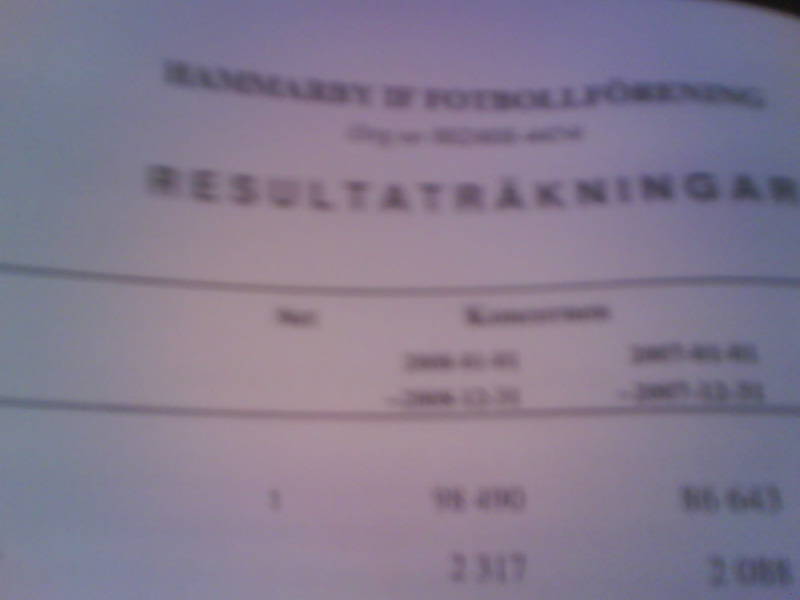

Några av 2008 års nyckeltal. 2007 års siffror inom parantes. Med reservation för avrundningsfel mm.

Matchintäkter: 24.6 msek (34.8msek)

Marknadsintäkter: 25.5 msek (21.5msek)

Souvenirer: 9 sek (9msek)

Spelarförsäljningar: 20 msek (5.8msek)

Övrigt*: 19.2 msek (16.1msek)

Totalt intäkter: 98.5 msek (86.4msek)

Kostnader: glömmer gärna över natten…

Resultat före skatt 3 msek. (-4.5msek)

Balanslikviditet: 0.92

* Här ingår TV intäkter (8.7msek), uthyrning av spelare (6.7msek), och annat oidentifierat ”godis”.

*********************

Matchintäkterna minskade med över 10 miljoner där biljettintäkterna minskade med 5.5 miljoner varav 2 är från icke deltagande i Internationella cuper.

Marknadsintäkterna glädjande nog upp vilket till stor del kan förklaras bytet av kommunikation via matchtröjan Unicef vs Finlux.

TV och de centrala avtalen ned från ca 14 miljoner till ca 8.7m. Beroende på en sämre tabellposition men även den utspädning som skett i samband med utökat antal klubbar i allsvenskan + superettan (från 30 till 32).

*********************

Kassaflöde från den löpande verksamheten.

Egentligen det som bäst speglar driften. Rörelseresultatet (+2.5msek) som sedan justeras med poster som inte ingår i kassaflödet (avskrivningar +4.9msek) och efter att man lyft bort reavinsten på försäljningar av anläggningstillgångar (-18.8 msek) landar man på -11.4msek.

Jag skulle dock även vilja lyfta bort de 6.7 miljonerna från uthyrning av spelare och i så fall landar nyckeltalet på -18msek.

På kostnadssidan som belastar rörelseresultatet finns givetvis sign-on för nyförvärv inräknat (okänt) vilket inte ger en helt rättvis bild. Sign-on är dock en del av klubbarnas vardag och dessa ”engångskostnder” återkommer lik förbannat varje säsong, givetvis i olika valör beroende på den talang klubbarna förvärvar.

Vi hade även advokatkostnader i samband med den ännu olösta Kappa-tvisten som sades ha varit höga. På kostnadssidan 2008 belastar även utköpet från kontraktet med Toni Nhleko som kostade en hel del.

Summa summarum är det bara att konstatera att bolaget inte genererat tillräckligt med intäkter per spenderad krona – resultatmässigt ett mycket svagt år.

Budget 2009

Vad jag kan minnas, visar den ett överskott bottom-line på 3-4 miljoner och där ingår spelarförsäljnigar till ett värde av 7 miljoner. En okänd summa är redan säkrad i och med försäljningen av Pålle som såldes under januari 2009.

Marknadsintäkterna har man goda förhoppningar om att landa på 24.8 miljoner och mycket av dessa intäkter är redan säkrade. -”Den tuffa resan går vi snarare gällande matchintäkter”

Personalkostnaderna ska ned från 52 miljoner 2008 till 39 miljoner 2009. Det blir en utmaning heter duga att få ihop en konkurrenskraftig trupp inom denna restriktion. Här tror jag att budgeten kommer att spricka, precis som den alltid gör för så gott som alla fotbollsklubbar i hela Europa. Generellt sätter marknaden priset på sportslig framgång, inte den enskilda klubben. Enda sättet att lura marknaden är att överprestera och förädla talang snabbare och mer effektivt än genomsnittet.

Samtidigt är sparpaket inte något unikt för Hammarby Fotboll utan det kommer att prägla majoriteten av de allsvenska klubbars strategier under 2009. Något som sannolikt bör kunna korrigera ned priset på sportslig framgång.

Klart är dock att klubbar som IFK G, Malmö och Elfsborg sitter lite i vinnarhålet, alla tre med mer eller mindre starka balansräkningar och löpande intäkter som ger relativt högt utrymme att kunna avlöna talang. Samtidigt visar Malmös jakt efter talang svårigheterna för de allsvenska klubbarna att konkurrera med omvärlden vad gäller spetskvalitet. Hur man än vrider och vänder

Men sen ska det ju spelas om det också!

Samtidigt visar Malmös jakt efter talang svårigheterna för de allsvenska klubbarna att konkurrera med omvärlden vad gäller förvärv av kvalitet. Hur man än vrider och vänder på det hela handlar det i slutändan om att utveckla och förädla talanger.

Och här befinner sig de allsvenska klubbarna i olika faser.

Återkommer om ca 24h med fler reflektioner.