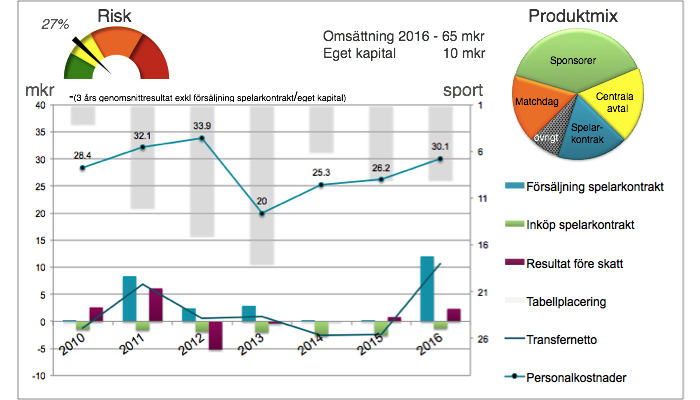

Örebro SK tillhör den allsvenska medelklassen och klubben ekonomi vilar till en stor del på intäkterna på klubbens sponsorer. Den ekonomiska risken i sättet man bedriver verksamheten på är förhållandevis låg och ÖSK är den klubb i allsvenskan som under den senaste tioårsperioden haft det bäst balanserade resultatet före försäljning av spelarkontrakt.

Lågrisk-strategin har dock inte betalat sig särskilt väl. Örebro är varken särskilt rikt eller framgångsrikt på fotbollsplanen. Klubben har under flera år haft ett negativt transfernetto som man har finansierat genom ett positivt driftresultat. Kanske har man tagit för små risker när det kommer till att skriva spelarkontrakt och har på så sätt gått miste om potentiella transferintäkter. Alternativt har spelarna som man har haft i truppen inte varit tillräckligt attraktiva för att kontrakten ska upplevas värda att köpa loss av andra klubbar.

ÖSK har presterat mer eller mindre i linje med vad man ska kunna förvänta sig under 10-talet. Undantaget 2010 där man placerade sig överraskande på en tredje plats samt 2012 då man ramlade ur allsvenskan. En kan argumentera att det var tack vare låg-riskstrategin som Örebro tog sig tillbaka till finrummet bara ett år efter degraderingen.

Framtidsutsikter: Det finns inte så mycket mer än att förvänta sig att Örebro kommer att fortsätta leverera tabellplaceringar i mittens rike. Klubben behöver öka sina intäkter. I första hand genom att locka ny publik till sina matcher och växa därifrån.

Under 2016 sålde Örebro spelarkontrakt för mer pengar än någonsin tidigare. Med en något starkare balansräkning finns det ett litet utrymme att kunna ta mer risk och på så sätt försöka skaffa sig en hävstång i verksamheten. Vill man göra det?

Den röda triangeln i figur 2 visar den förväntade positionen i tabellen givet en fortsatt tillväxt i personkostnaderna på 10 procent. En 10:e plats. Det kan bli ett par – tre placeringar bättre eller sämre. Givet denna nivå på den relativa storleken på personalkostnaderna som ÖSK förväntas ha under 2016 – är en 5:e plats den högsta placeringen som någon klubb har nått under 10-talet.