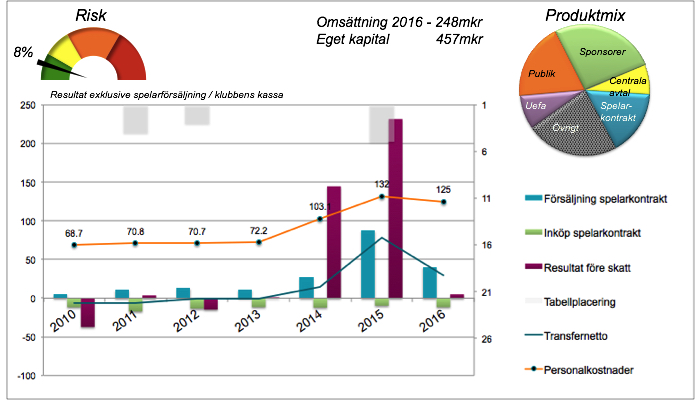

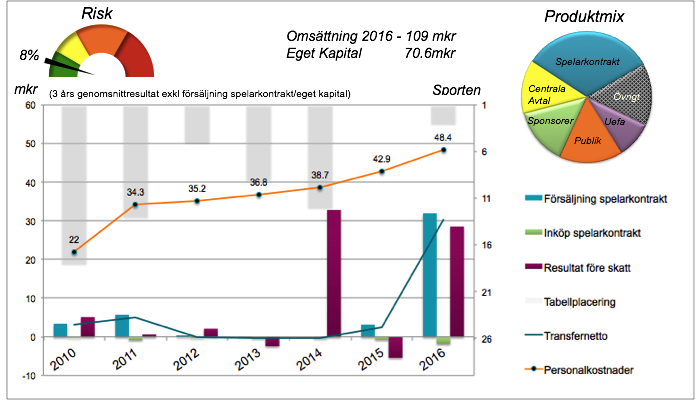

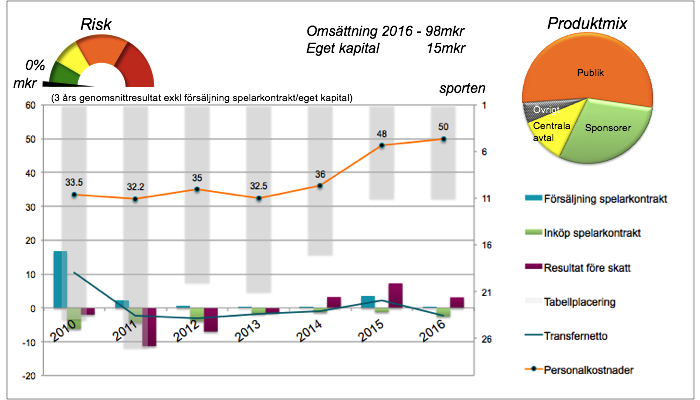

Under i stort sett hela 00-talet har Malmö FF investerat mest i spelartruppen av samtliga klubbar i allsvenskan. Resultatet blev inte bättre än ett SM guld 2004. Under den tiden pågick samtidigt någon form av transformation inom den sportsliga verksamheten vilken fick MFF att lyfta flera säsonger senare. Klubben imponerade stort under de första åren av 1o talet då man var i en mycket pressad finansiell situation men fattade flera riskfyllda men avgörande beslut som ledde till framgång. Nybygget av stadion och de cirka 40 miljoner i årliga kostnader som den för med sig är en tung sten som kunde ha drivit klubben mot avgrunden. Men istället för att tokspara i reste Malmö FF kapital genom att sälja andelar i spelartruppen och kunde till slut kapitalisera på den då förbättrade sportsliga verksamheten.

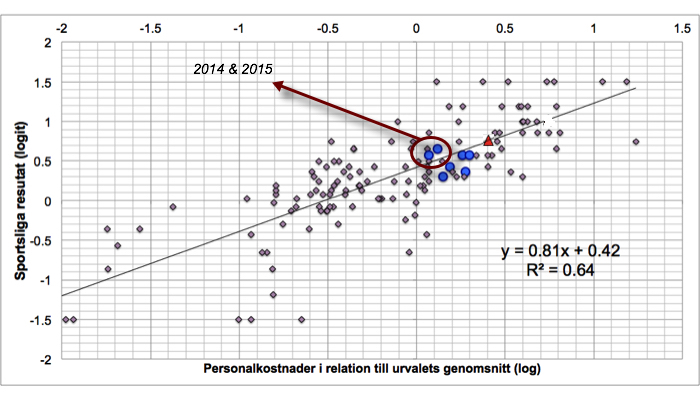

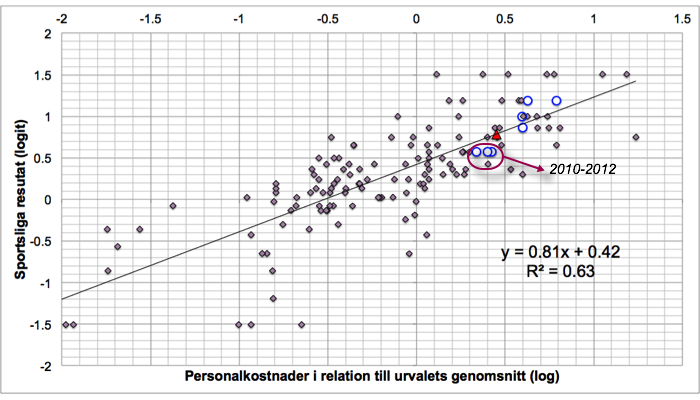

Under de senaste två åren har MFF uppgraderat sin ekonomi till en helt ny nivå vilket ökningen i personalkostnaderna (figur 1 och 2) mycket tydlig visar. Malmö FF har en väl diversifierad produktmix där centrala avtal utgör den minsta delen av intäkterna. Sponsorintäkterna är – med god marginal – störts i allsvenskan medan publikintäkterna är tredje störst efter Hammarby och AIK.

Framtidsutsikter: Problemet för Malmö FF är att klubbens ekonomi är för stor för allsvenskan. Det går inte att nå en balans mellan credit och debet utan deltagande i internationella cuper. Det är dålig ekonomi ur det perspektivet. Det förutsätter att klubben kvalificerar sig till de internationella cuperna regelbundet. I annat fall kommer man att gnaga på det egna kapitalet. Samtidigt är det också en möjlighet som Champions League miljonerna har gett Malmö FF. Att ligga på den kostnadsnivån ger man sig själv chansen att lyckas.

Det finns de som pratar om att Malmö FF borde sikta på att bli ett nytt FC Köpenhamn. Men är FCK verkligen en förebild att sträva efter? Den danska klubben har – trots mycket högre resurser än konkurrenterna – inte vunnit fler än sex mästerskap av tio möjliga. En större utmaning borde vara att inte stagnera utan utvecklas och nå FC Basel:s status där den Schweiziska klubbens intäkter uppgår till motsvarande 800 miljoner kronor men där cirka hälften – varje år – kommer från försäljning av spelarkontrakt samt premier från de internationella cuperna. Baksidan av det myntet är den havererade tävlingsbalansen i den Schweiziska ligan där Basel leder serien med 17 poäng och i maj vinner sitt åttonde raka mästerskap.

Figur 1 – Finansiell profil Malmö FF. Risken beräknas genom att ta genomsnittet för det tre senaste årens resultat exklusive försäljning av spelarkontrakt och dividera det med det egna kapitalet. I MFF fall har jag dock mätt risken som det senaste året som inte innefattade spel i Europa och dividerade det med klubbens kassa istället för det egna kapitalet. Det krävs flera år i rad med dåliga sportsliga resultat för att risken ska börja upplevas som alarmerande. En stigande risk flera år i rad skulle däremot sända en signal om att Malmö FF inte utvecklas som planerat. Notera de relativt höga kostnaderna för förvärv av externa spelarkontrakt som höll nere transfernettot under noll fan till 2013. Avkastningen kom åren efter.

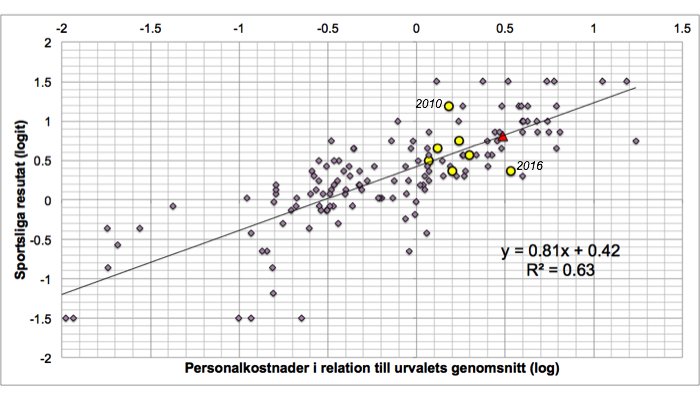

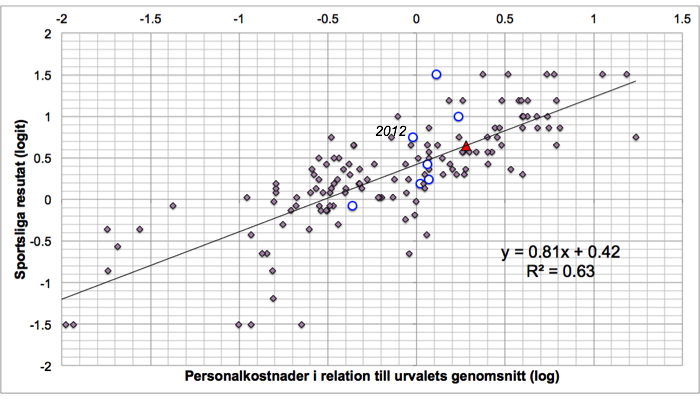

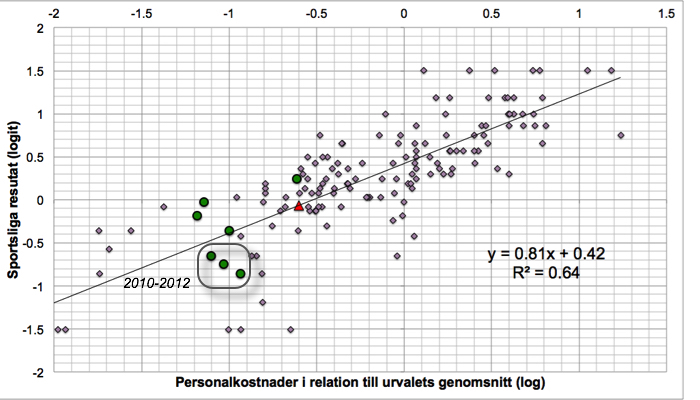

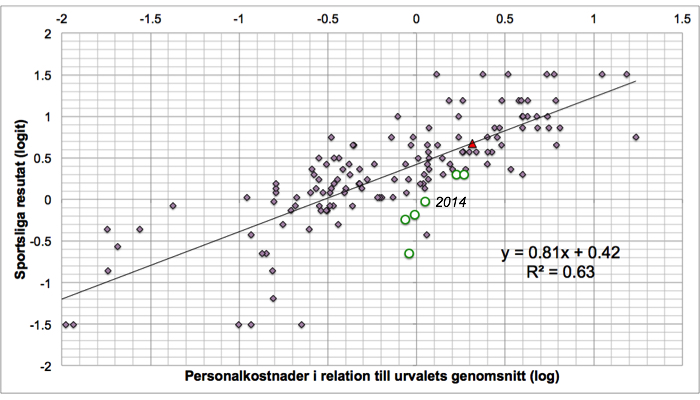

Figur 2 – sportsliga resultat som en funktion av personalkostnaderna. Ett urval på 20 klubbar under perioden 2010 till 2016 där kravet är att ha spelat minst två av åren i allsvenskan. Varje observation visar relativ tabellplacering respektive säsong i förhållande till relativ personalkostnad respektive säsong. De blå cirklarna representerar Malmö FF:s prestation respektive år. Den röda triangeln – förväntad position 2017. Ett SM guld är inget som imponerar, det är vad som förväntas.

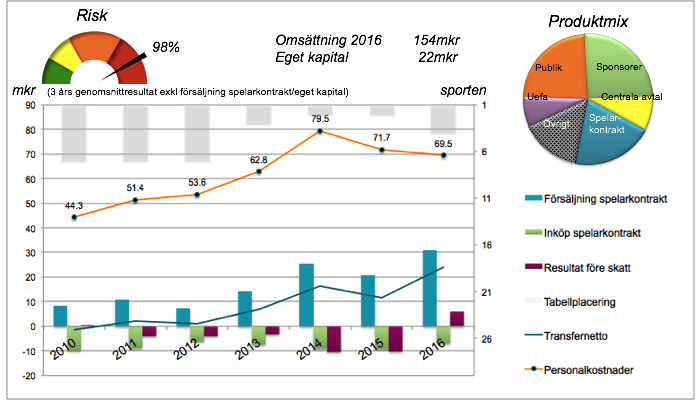

Figur 1 – Finansiell profil IFK Norrköping. Risken beräknas genom att ta genomsnittet för de tre senaste årens resultat exklusive försäljning av spelarkontrakt och dividera det med storleken på det egna kapitalet. 2014 års resultat har stärkts tack vare en markaffär med kommunen med ett nettoresultat på cirka 33 miljoner kronor. Anmärkningsvärt är att pengarna från centrala avtal ligger på ungefär samma nivå som publik- respektive sponsorintäkterna.

Figur 1 – Finansiell profil IFK Norrköping. Risken beräknas genom att ta genomsnittet för de tre senaste årens resultat exklusive försäljning av spelarkontrakt och dividera det med storleken på det egna kapitalet. 2014 års resultat har stärkts tack vare en markaffär med kommunen med ett nettoresultat på cirka 33 miljoner kronor. Anmärkningsvärt är att pengarna från centrala avtal ligger på ungefär samma nivå som publik- respektive sponsorintäkterna.  Figur 2 – sportsliga resultat som en funktion av personalkostnaderna. Ett urval på 20 klubbar under perioden 2010 till 2016 där kravet är att ha spelat minst två av åren i allsvenskan. Varje observation visar relativ tabellplacering respektive säsong i förhållande till relativ personalkostnad respektive säsong. De blåvita cirklarna representerar Pekings prestation respektive år. Den röda triangeln – förväntad position 2017 baserad på en 10 procentig ökning av personalkostnaderna. Kommer Norrköping fortsätta prestera bättre än förväntat eller kommer det ske en korrigering mot normen?

Figur 2 – sportsliga resultat som en funktion av personalkostnaderna. Ett urval på 20 klubbar under perioden 2010 till 2016 där kravet är att ha spelat minst två av åren i allsvenskan. Varje observation visar relativ tabellplacering respektive säsong i förhållande till relativ personalkostnad respektive säsong. De blåvita cirklarna representerar Pekings prestation respektive år. Den röda triangeln – förväntad position 2017 baserad på en 10 procentig ökning av personalkostnaderna. Kommer Norrköping fortsätta prestera bättre än förväntat eller kommer det ske en korrigering mot normen?

Figur 2 – sportsliga resultat som en funktion av personalkostnaderna. Ett urval på 20 klubbar under perioden 2010 till 2016 där kravet är att ha spelat minst två av åren i allsvenskan. Varje observation visar relativ tabellplacering respektive säsong i förhållande till relativ personalkostnad respektive säsong. De grönvita cirklarna representerar Hammarbys prestation respektive år. Den röda triangeln – förväntad position 2017 baserad på en 10 procentig ökning i personalkostnaderna. Kommer man att klara av att närma sig trendlinjen under 2017?

Figur 2 – sportsliga resultat som en funktion av personalkostnaderna. Ett urval på 20 klubbar under perioden 2010 till 2016 där kravet är att ha spelat minst två av åren i allsvenskan. Varje observation visar relativ tabellplacering respektive säsong i förhållande till relativ personalkostnad respektive säsong. De grönvita cirklarna representerar Hammarbys prestation respektive år. Den röda triangeln – förväntad position 2017 baserad på en 10 procentig ökning i personalkostnaderna. Kommer man att klara av att närma sig trendlinjen under 2017?

Figur 2 – sportsliga resultat som en funktion av personalkostnaderna. Ett urval på 20 klubbar under perioden 2010 till 2016 där kravet är att ha spelat minst två av åren i allsvenskan. Varje observation visar relativ tabellplacering respektive säsong i förhållande till relativ personalkostnad respektive säsong. De gulsvarta cirklarna representerar IF Elfsborgs prestation respektive år. Den röda triangeln – förväntad position 2017. De senaste tre säsongerna har Elfsborg placerat sig ganska exakt på den tabellplacering man bör förvänta sig. Under dessa år har klubben redovisat en vinst på 20 miljoner kronor. Kanske kan detta vara den tabellposition som är profit-maximerande för Elfsborg?

Figur 2 – sportsliga resultat som en funktion av personalkostnaderna. Ett urval på 20 klubbar under perioden 2010 till 2016 där kravet är att ha spelat minst två av åren i allsvenskan. Varje observation visar relativ tabellplacering respektive säsong i förhållande till relativ personalkostnad respektive säsong. De gulsvarta cirklarna representerar IF Elfsborgs prestation respektive år. Den röda triangeln – förväntad position 2017. De senaste tre säsongerna har Elfsborg placerat sig ganska exakt på den tabellplacering man bör förvänta sig. Under dessa år har klubben redovisat en vinst på 20 miljoner kronor. Kanske kan detta vara den tabellposition som är profit-maximerande för Elfsborg? Figur 1 – Finansiell profil Kalmar FF. Risken beräknas genom att ta genomsnittet för de tre senaste årens resultat exklusive försäljning av spelarkontrakt och dividera det med storleken på det egna kapitalet. Risktrenden är stigande, orsakad av arenaekonomin.

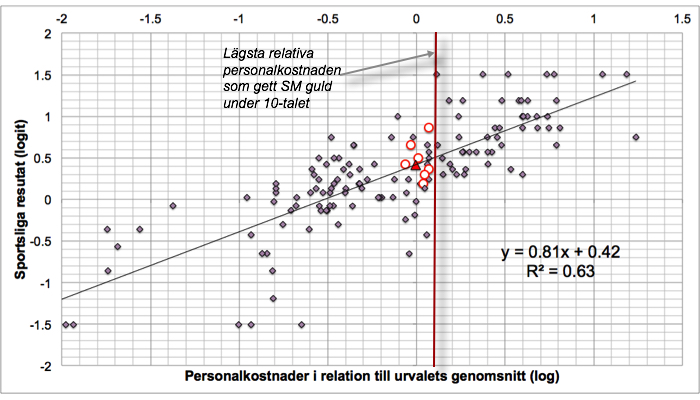

Figur 1 – Finansiell profil Kalmar FF. Risken beräknas genom att ta genomsnittet för de tre senaste årens resultat exklusive försäljning av spelarkontrakt och dividera det med storleken på det egna kapitalet. Risktrenden är stigande, orsakad av arenaekonomin. Figur 2 – sportsliga resultat som en funktion av personalkostnaderna. Ett urval på 20 klubbar under perioden 2010 till 2016 där kravet är att ha spelat minst två av åren i allsvenskan. Varje observation visar relativ tabellplacering respektive säsong i förhållande till relativ personalkostnad respektive säsong. De röda cirklarna representerar KFF:s prestation respektive år. Den röda triangeln – förväntad position 2017. Röda strecket visar den lägsta relativa personalkostnaden som en svensk mästare har haft under 10-talet. På den nivån är det totalt 3 observationer av 28 som placerat sig på en topp-4 placering. En av de observationerna är KFF med en fjärdeplats 2013.

Figur 2 – sportsliga resultat som en funktion av personalkostnaderna. Ett urval på 20 klubbar under perioden 2010 till 2016 där kravet är att ha spelat minst två av åren i allsvenskan. Varje observation visar relativ tabellplacering respektive säsong i förhållande till relativ personalkostnad respektive säsong. De röda cirklarna representerar KFF:s prestation respektive år. Den röda triangeln – förväntad position 2017. Röda strecket visar den lägsta relativa personalkostnaden som en svensk mästare har haft under 10-talet. På den nivån är det totalt 3 observationer av 28 som placerat sig på en topp-4 placering. En av de observationerna är KFF med en fjärdeplats 2013. Figur 1 – Finansiell profil Halmstad BK. Risken beräknas genom att ta genomsnittet för de tre senaste årens resultat exklusive försäljning av spelarkontrakt och dividera det med storleken på det egna kapitalet. Tvärtemot allsvenskan så ser vi en trend med minskad ekonomi i Halmstad.

Figur 1 – Finansiell profil Halmstad BK. Risken beräknas genom att ta genomsnittet för de tre senaste årens resultat exklusive försäljning av spelarkontrakt och dividera det med storleken på det egna kapitalet. Tvärtemot allsvenskan så ser vi en trend med minskad ekonomi i Halmstad. Figur 2 – sportsliga resultat som en funktion av personalkostnaderna. Ett urval på 20 klubbar under perioden 2010 till 2016 där kravet är att ha spelat minst två av åren i allsvenskan. Varje observation visar relativ tabellplacering respektive säsong i förhållande till relativ personalkostnad respektive säsong. De blå cirklarna representerar Halmstads prestation respektive år. Den röda triangeln – förväntad position 2017.

Figur 2 – sportsliga resultat som en funktion av personalkostnaderna. Ett urval på 20 klubbar under perioden 2010 till 2016 där kravet är att ha spelat minst två av åren i allsvenskan. Varje observation visar relativ tabellplacering respektive säsong i förhållande till relativ personalkostnad respektive säsong. De blå cirklarna representerar Halmstads prestation respektive år. Den röda triangeln – förväntad position 2017. Figur 1 – Finansiell profil Djurgården Elitfotboll AB. Risken beräknas genom att ta genomsnittet för de tre senaste årens resultat exklusive försäljning av spelarkontrakt och dividera det med storleken på det egna kapitalet. Vi ser en 20 procentig ökning i personalkostnader mellan 2015 och 2016. Denna tillväxt förväntas att fortsätta drivet av klubbens sportsliga ambitioner och konkurrenternas ökade finansiella styrka.

Figur 1 – Finansiell profil Djurgården Elitfotboll AB. Risken beräknas genom att ta genomsnittet för de tre senaste årens resultat exklusive försäljning av spelarkontrakt och dividera det med storleken på det egna kapitalet. Vi ser en 20 procentig ökning i personalkostnader mellan 2015 och 2016. Denna tillväxt förväntas att fortsätta drivet av klubbens sportsliga ambitioner och konkurrenternas ökade finansiella styrka.