IFK Norrköping vann SM guld 2015 vilket kom något som en blixt från klar himmel efter ett par säsonger med mediokra resultat i ryggen. Peking blev svenska mästare med de relativt lägsta personalkostnaderna som en SM guldmedaljör har haft under 10-talet. Trots en förhållandevis stor spelaromsättning under 2016 följde man upp med en imponerande tredjeplats. Hur länge kan Peking hålla sig kvar i toppen med tanke på klubbens ännu relativt små löpande intäkter från i första hand publik och sponsorer?

IFK Norrköping vill utveckla verksamheten kring stadion. Bland annat driver man en food court och numera också ett gym. Klubben har också planer på att exploatera marken runt Parken. Det går att förstå motiven. Stadions bokförda värde inklusive inventarier och pågående tillbyggnad är 310 miljoner kronor och är belånad till 290 miljoner. Under 2016 var klubbens intäkt per tillgänglig stol (RevPAS) inte högre än 80 kronor under 2016 (jmf MFF som hade en RevPAS på 130kr, KFF 70kr). Frågan är hur framgångsrik man kan bli inom nya områden? Arenarestauranger är en operationellt mycket svår verksamhet. Hög personalomsättning och få tillfällen att träna ihop personalen på gör det utmanande under de korta och intensiva perioderna av försäljning. Rasta som bedriver arenaverksamhet i Kalmar och på Ullevi har en Ebitda marginal på cirka 10 procent. Då har bolaget trots allt en hel del storskalsfördelar. Gymindustrin har vuxit kraftigt på senare år och konkurrensen pressar rörelsemarginalerna som låg på 8 procent för branschen som helhet under 2015.

Framtidsutsikter: Det är tidigt att säga vart framgångssagan IFK Norrköping ska ta vägen. Det är mycket tydligt att Peking har genomfört en kraftig kvalitativ förbättring av sin sportsliga verksamhet under de senaste åren. Samtidigt behöver vi rimligen vänta ytterligare ett par år innan vi ser en tydlig trend i hur klubben positionerar sig i relation till storleken på sin ekonomi.

Peking har idag är ett relativt stort eget kapital utan att riktigt kunna få det att arbeta på fotbollsplan. Eller ja… kan, kan man. Men skulle man börja spendera pengar på spelarkontrakt så som t.ex. Malmö FF (innan 2014), AIK och IFK Göteborg (det är knappt så de själva klarar av det) gör, så är man rimligen hyfsat snabbt lika fattig som Helsingborg. Eller ja, ännu fattigare då man i Norrköpings fall behöver bära en skuld på cirka 290 miljoner kronor som finansierar Parken. Investeringar i spelarkontrakt begränsas således av de låga intäkterna från matchdag samt sponsorer som man har i relation till de större allsvenska klubbarna.

Så länge Norrköping sätter fotbollen i centrum och fortsätter utveckla sin verksamhet kring den så har man goda möjligheter att ta över Elfsborgs plats som förste utmanare till storstadslagen. Det finns en hel del att göra på sponsorsidan och under matchdagen. Att fortsätta sin strategi med att rekrytera utvecklingsbara spelare och de facto utveckla spelarna kan också förväntas att ge ett jämt och positivt transfernetto över tid.

Det finns naturligtvis en risk att IFK Norrköping börjar fokusera för mycket på andra verksamheter. Historien är full av exempel på fotbollsklubbar som har bundit upp kapital och förlorat på att bygga upp affärer utanför deras kärnverksamhet. Fenomenet har inte heller visat sig ovanligt inom näringslivet. Företagskonsulten och författaren Jim Collins menar att företagsledare som skapat en framgångsrik modell ofta faller för frestelsen där framgångssagan förväntas fortsätta på ett än bättre sätt genom nya möjligheter och verksamheter. Motiven kan vara upplevda hot från konkurrenter eller att man finner de nya verksamheterna mer spännande. Kanske är det så enkelt att man rent utav är uttråkad. Mer energi och resurser läggs ner på de nya verksamhetsområdena och man kämpar inte längre lika helhjärtat med sin ursprungliga affärsmodell som var den som gjorde företaget framgångsrikt. När väl de nya verksamheterna inte visar sig motsvara förväntningarna så börjar man återigen att ge mer uppmärksamhet till sin ursprungliga affär. Dessvärre har den under tiden allt som oftast förlorat momentum.

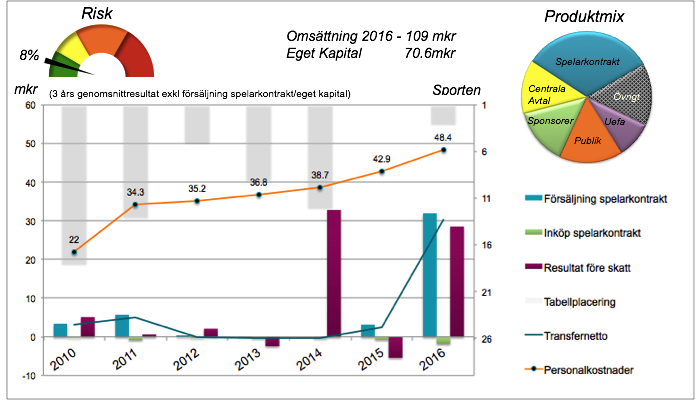

Figur 1 – Finansiell profil IFK Norrköping. Risken beräknas genom att ta genomsnittet för de tre senaste årens resultat exklusive försäljning av spelarkontrakt och dividera det med storleken på det egna kapitalet. 2014 års resultat har stärkts tack vare en markaffär med kommunen med ett nettoresultat på cirka 33 miljoner kronor. Anmärkningsvärt är att pengarna från centrala avtal ligger på ungefär samma nivå som publik- respektive sponsorintäkterna.

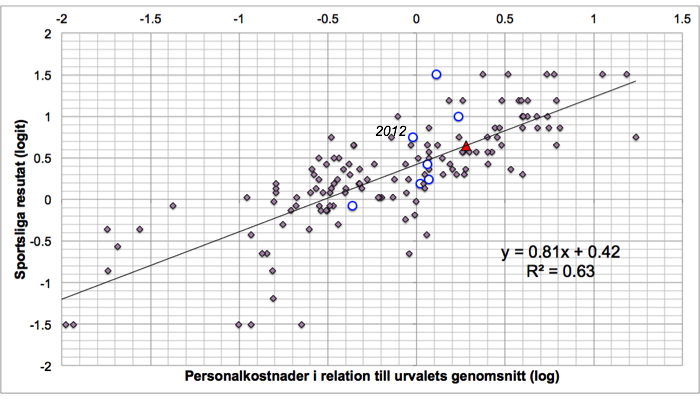

Figur 1 – Finansiell profil IFK Norrköping. Risken beräknas genom att ta genomsnittet för de tre senaste årens resultat exklusive försäljning av spelarkontrakt och dividera det med storleken på det egna kapitalet. 2014 års resultat har stärkts tack vare en markaffär med kommunen med ett nettoresultat på cirka 33 miljoner kronor. Anmärkningsvärt är att pengarna från centrala avtal ligger på ungefär samma nivå som publik- respektive sponsorintäkterna.  Figur 2 – sportsliga resultat som en funktion av personalkostnaderna. Ett urval på 20 klubbar under perioden 2010 till 2016 där kravet är att ha spelat minst två av åren i allsvenskan. Varje observation visar relativ tabellplacering respektive säsong i förhållande till relativ personalkostnad respektive säsong. De blåvita cirklarna representerar Pekings prestation respektive år. Den röda triangeln – förväntad position 2017 baserad på en 10 procentig ökning av personalkostnaderna. Kommer Norrköping fortsätta prestera bättre än förväntat eller kommer det ske en korrigering mot normen?

Figur 2 – sportsliga resultat som en funktion av personalkostnaderna. Ett urval på 20 klubbar under perioden 2010 till 2016 där kravet är att ha spelat minst två av åren i allsvenskan. Varje observation visar relativ tabellplacering respektive säsong i förhållande till relativ personalkostnad respektive säsong. De blåvita cirklarna representerar Pekings prestation respektive år. Den röda triangeln – förväntad position 2017 baserad på en 10 procentig ökning av personalkostnaderna. Kommer Norrköping fortsätta prestera bättre än förväntat eller kommer det ske en korrigering mot normen?