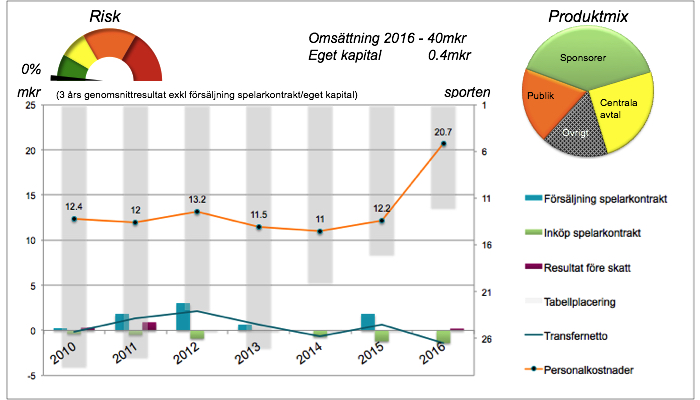

Jönköping Södra har under de senaste fyra säsongerna genomfört en kvalitativ förbättring i sin sportsliga verksamhet vilket mycket tydligt bekräftas i figur 2. Finansiellt har klubben inget utrymme för att ta risker vilket man inte heller gör. Detta på grund av det mycket låga egna kapitalet som man har haft och fortfarande har. J-Södras intäkter bygger till 40 procent på sponsorintäkter.

Framtidsutsikter: Jönköping Södra räknar med att öka omsättningen med 3.6 miljoner kronor under 2017, där ökningen i första hand ska ske inom sponsor och reklam. 2019 hoppas man omsätta 50 miljoner kronor och sedan flytta in i en modern stadion för att kunna växa ytterligare. Klubben kommer med andra ord få fortsätta att konkurrera med relativt små resurser och man behöver troligen prestera bättre än normen för att behålla sin allsvenska status till den dagen stadion är nybyggd. Jönköping Södra skulle behöva öka det egna kapitalet. Frågan är bara hur? En ökad rörelsemarginal riskerar att försämra klubbens sportsliga konkurrenskraft.

Figur 1 – Finansiell profil Jönköping Södra. Risken beräknas genom att ta genomsnittet för de tre senaste årens resultat exklusive försäljning av spelarkontrakt och dividera det med storleken på det egna kapitalet. Noterbart att klubben har mer eller mindre redovisat ett noll resultat under hela 10-talet.

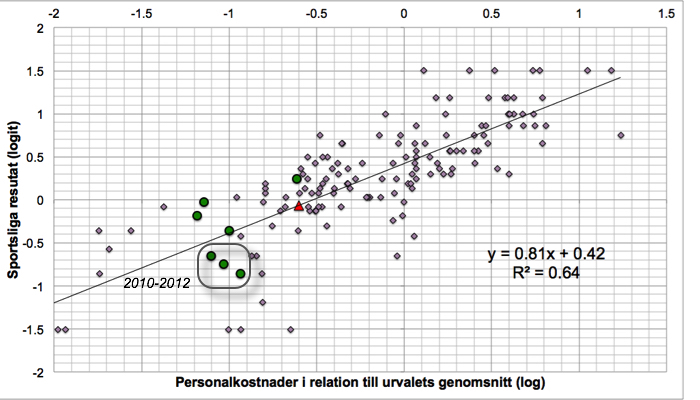

Figur 2 – sportsliga resultat som en funktion av personalkostnaderna. Ett urval på 21 klubbar under perioden 2010 till 2016 där kravet är att ha spelat minst två av åren i allsvenskan. Plus J-Södra. Varje observation visar relativ tabellplacering respektive säsong i förhållande till relativ personalkostnad respektive säsong. De grönsvarta cirklarna representerar J-Södra prestation respektive år. Den röda triangeln – förväntad position 2017 givet en ökad personalkostnad på 2 miljoner kronor.