Igår släpptes bomben. Helsingborg IF kommer att redovisa en förlust på 13 miljoner kronor för 2018. Bakgrunden är att föreningen i mars månad presenterade en budget som pekade på en förlust på 2.5 miljoner kronor. En stor missräkning. Kanske.

Som vanligt rapporterar mainstream media om risken för en indragen elitlicens. Lite märkligt nog, har i alla fall jag inte noterat en endaste fråga om hur föreningen löser kassaflödet?

Helsingborg gick in i 2018 med 1.5 miljoner kronor i kassan. Med ett negativt resultat på 13 miljoner under året så måste ändå den första frågan handla om kassaflödet tänker jag. Hur har man finansierat verksamheten under året? Bortsett från obetalda hyror för Olympia där HIF tydligen har legat i tvist med kommunen, så har det väl varit tyst om eventuella försenade lönebetalningar etc. Åtminstone är det inget som jag har lagt märke till, utan själv aktivt ha sökt efter informationen.

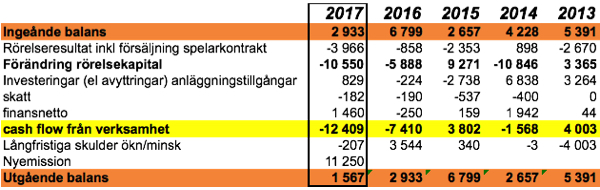

Därför blev jag själv lite nyfiken och tittade på förra årets årsredovisning. Sedan året innan dess, och ytterligare ett par tidigare år. En stark jävla kaffe och så excel på det med enkel addition och subtraktion med poster från resultat- och balansräkning. Så blev det till slut. De senaste årens kassaflöden.

Ganska snabbt ser jag att 2017 års kassaflöde från verksamheten var betydligt sämre än resultatet. Det behöver naturligtvis inte vara konstigt eftersom kassaflöden inte är samma sak som periodiserat resultat. Men jag tyckte ändå att förändringen i rörelsekapitalet var iögonfallande. Inte enskilt under 2017 men över ett par-tre års sikt.

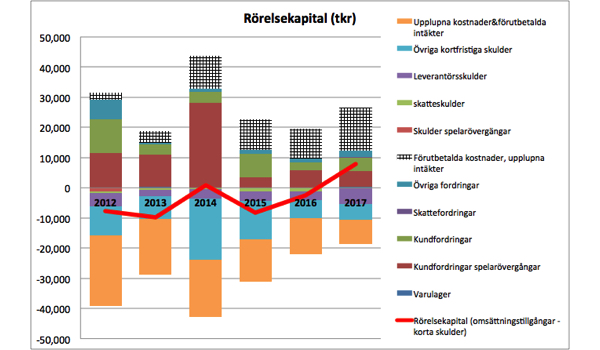

Rörelsekapital är alltså omsättningstillgångar minus kortfristiga skulder. I figuren ovan har har omsättningstillgångarna positiva värden och de kortfristiga skulderna negativa. Den röda linjen visar rörelsekapital. En växande rörelsekapital är alltså ett negativt kassaflöde. Det kan bero på att man betalar de kortfristiga skulderna, eller att man binder kapital genom att ännu inte fått betalt för sina sålda varor eller tjänster.

Generellt brukar fotbollsklubbs rörelsekapital fluktuera från år till år, framför allt när man säljer och köper spelarkontrakt där dessa aktiviteter skapar kundfordringar respektive kortfristiga skulder som ligger på balansräkningen över årsskiftet. Men det brukar jämna ut sig över två års cykler. Och så har också fallet varit här, fram till och med 2015.

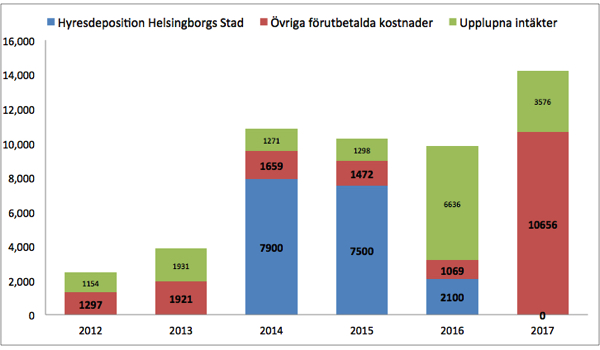

2017 däremot var det andra året i följd där HIF hade en stor negativ förändring i rörelsekapitalet. Föreningen har bundit kapital. Det är framför allt interimsfordringarna som har ökat i relation till övriga poster i balansräkningen. Interimsfordringarna är de chackrute-mönstrade fälten i figuren ovanför. En titt i noterna gav ytterligare lite information.

Förutbetalda kostnader är kostnader som företaget betalat eller fått faktura på under räkenskapsåret, men som helt eller delvis hör till kommande räkenskapsår. Ökningen under åren 2014 och 2015 kunde förklaras med en hyresdeposition till Helsingborgs Stad. 2016 minskade den och 2017 fanns inte längre någon hyresdeposition. Dock fortsatte interimsfordringarna att öka och inte så lite heller. De förutbetalda kostnaderna sköt bokstavligen i höjden under 2017.

Med tanke på att föreningens ekonomi i och med degraderingen till Superettan har krympt med såväl minskade intäkter som kostnader minskade så borde inte interimsfordringarna öka tycker jag. Och absolut inte så mycket som de har gjort.

Är det så att Helsingborg IF under 2017 hade förskottsbetalt en betydande del av sina kostnader för kommande år? Eller har man helt enkelt friserat resultatet för 2017 och kanske till viss del också 2016 så att de åren såg mycket bättre ut än det egentligen var?

2017 finansierade man balansräkningen med en aktieemission på 11.2 miljoner kronor som kom från Olympia Invest. 2016 finansierades genom en ökning de långfristiga skulderna med 3.5 miljoner kronor.

2018 borde man rimligen få ett positivt kassaflöde i rörelsekapitalet. Frågan är om denna förändring påverkar föreningens intäkter eller kostnader negativt? Om interimsfordringarna har haft uppblåsta värden så finns en betydande del av det stora negativa resultatet för 2018 där.

Det här är frågor som jag kan tycka borde ha dykt upp och ställts i mars månad när årsredovisningen för 2017 publicerades. I alla fall om man tittar på fler nyckeltal än enbart resultaträkningen och det egna kapitalet.

Sjukt intressant, men förstår inte fullt ut. Skulle du kunna förklara lite enklare för en nybörjare i årsredovisningar?

GillaGilla

Kortfattat, man flyttar kostnaden för betalda fakturor till kommande redovisningsperiod, i detta fall 2018 och får 2017 att se mkt bättre ut än vad det egentligen var.

GillaGilla

Okej, tack. Då tänkte jag rätt. Hur gör man med revisorer för att få igenom något sådant? Och sen tänker jag på din frågeställning i inledningen, hur gör de då för att betala sina skulder? Var kommer de ”reda” pengarna ifrån? Har de ”reda pengar” kvar i kassan eller?

GillaGilla

För övrigt, tack för en sjukt bra blogg.

GillaGilla