Före årets slut hade Hammarby sålt närmare 8000 säsongskort inför den kommande säsongen. Förutom tidigare förnyelse-försäljningsstart och marknadsföring gav Bajen sina säsongskort-innehavare ett incitament att förlänga senast den 31 december genom att bjuda på biljetterna till de två matcherna i Svenska Cupens gruppspel.

Denna blogg ska därför handla om rationalen bakom säsongskort som förutom PR och prestige också väldigt mycket handlar om ekonomi för fotbollsklubbarna.

Låt oss först och främst reda ut hur försäljningen av säsongskort bokförs: Intäkterna från försäljningen av säsonskort bokas som intäkter det år som matcherna spelas. De i november och i december sålda säsongskort syns därmed inte i resultaträkningen för 2018. Däremot dyker de upp i balansräkningen i årsredovisningen för 2018.

8000 sålda säsongskort ger uppskattningsvis 20 miljoner kronor in på kontot vilket bokas i kassan på 2018 års balansräkning. Kassan är en tillgång som behöver balanseras upp på andra sidan balansräkningen. Där bokas pengarna som en förutbetald intäkt (kortfristig skuld). Från ett redovisningsperspektiv lånar man alltså pengar från kommande period.

Bokföring är en sak, ekonomi är en helt annan. Försäljning av säsongskort påverkar rörelsekapitalet. Rörelsekapital är skillnaden mellan klubbens omsättningstillgångar och kortfristiga skulder. Figuren nedanför visar förändringen Hammarby Fotboll AB:s förändring i rörelsekapital mellan 2013 och 2017.

En ökning av rörelsekapitalet innebär att klubben binder mer rörelsekapital och behöver mer kassaflöde för att kunna investera. En minskning av rörelsekapitalet innebär att klubben får mer pengar att röra sig med.

Till exempel, betalningen för försäljningen av Joseph Aidoos kontrakt sommaren 2017 skedde inte i sin helhet under det bokslutsåret. Hammarbys fordran på spelarförsäljningar per den sista december 2017 låg på 9 miljoner kronor vilket ökade rörelsekapitalet. I den belgiska klubben Genks fall orsakade en kortfristig skuld till Hammarby en minskning av rörelsekapitalet genom en kortfristig skuld till Hammarby.

Hammarby Fotboll AB kunde finansiera detta dels genom kortfristiga skulder på 2.6 miljoner kronor för spelarköp samt genom ett kortfristigt lån från moderföreningen. Det senare förmodligen fram till att säsongskort-försäljningen drog igång i början av 2018.

Företagande går efter principen att utgifterna kommer före intäkterna vilket generellt innebär att företagandet är kredit-drivet.

Försäljning av säsongskort är således ett bra sätt att hantera sitt rörelsekapital på och finansiera balansräkningen. Klubbarna får betalt innan kommande säsong produceras och levereras.

För välskötta klubbar kan en god planering och hantering av rörelsekapitalet öka tillväxten. För andra klubbar kan olika sätt att hantera sitt rörelsekapital indikera på ekonomisk nöd. Vilken kategori tillhör Hammarby?

Hammarby Fotboll AB har ökat intäkterna från 56 miljoner kronor 2013 till 107 miljoner kronor 2017. Tittar vi på bolagets balansräkning så ser vi att anläggningstillgångarna har vuxit, i första hand i form av ökade immateriella tillgångar (balanserade utgifter för spelarförvärv). Tillväxten har bundit kapital och trots att det egna kapitalet har ökat så har kassan minskat.

Också sportsligt har Hammarby upplevt en ökad välfärd. Från att 2013 ha placerat sig på en femteplats i Superettan till en fjärdeplats I 2018 års allsvenska.

Bättre sportsliga resultat beror generellt på att spelartruppen har blivit bättre. Förr eller senare skapar det en efterfrågan på klubbens spelare vilket ger en möjlighet till ökad tillväxt genom handel med spelarkontrakt.

För nettosäljande klubbar (de flesta klubbarna i världen) medför rimligen ett växande transfernetto ökat rörelsekapital (fordringar på spelarförsäljningar ökar mer än vad kortfristiga skulder på spelarköp ökar). Och som jag skrev tidigare, en ökning av rörelsekapitalet innebär att klubben binder mer rörelsekapital och behöver mer kassaflöde för att kunna investera. Mer kassaflöde kan komma från profit, det kan komma från lån och det kan komma från nyemissioner.

En svag likviditet leder till finansieringskostnader av olika slag. Kortare betalningsflöden i spelarförsäljningar regleras rimligen genom lägre försäljningspriser. Och den tidiga säsongskort-försäljningen kommer också den med ett pris. Ponera att hälften av de 8000 säsongskort-köparna istället hade betalat en av de två cupmatcherna. Det hade givit närmare en miljon i högre intäkter under 2019. I den bästa av världar betalar sig denna kostnad genom bättre spelaraffärer nu under vintern.

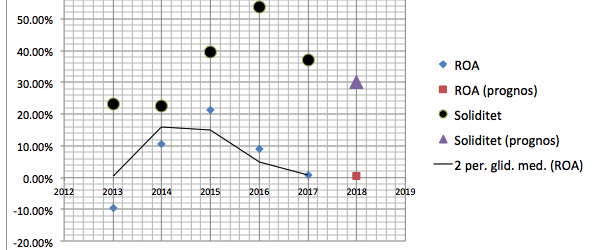

Med det sagt så behöver Hammarby vara förståndiga, men också lite mer lönsamma i sin tillväxt. Den är förvisso självfinansierad men för andra året i följd förväntas bolaget redovisa ett nollresultat. En obefintlig avkastning i kombination med ökade tillgångar försämrar soliditeten. Med det ökar därmed inte bara risken utan också finansieringskostnaderna. Förstås.

Nyckeltalet beräknas genom att dividerar bolagets resultat på nedersta raden genom de totala tillgångarna på balansräkningen, såväl anläggningstillgångarna som omsättningstillgångarna inklusive kassan. Soliditet räknas ut genom att divider ett företags egna kapital med företagets totala kapital. Ett företag med hög soliditet har som regel bättre motståndskraft mot eventuella motgångar.