Så har Tottenham invigt den. Och spelat en match på den. Tottenham Stadium. En investering som ursprungligen var tänkt att ligga på ungefär en halv miljard pund drog iväg till nästan det dubbla, uppemot miljarden.

Hur påverkar det klubbens ekonomi?

För en vecka sedan presenterade Tottenham sin årsredovisning för den föregående säsongen. Precis som de andra brittiska klubbarna så redovisar man ett brutet räkenskapsår som motsvarar en säsong. Räkenskapsåret sträcker sig med andra ord från den 1:a juli till den 30 juni.

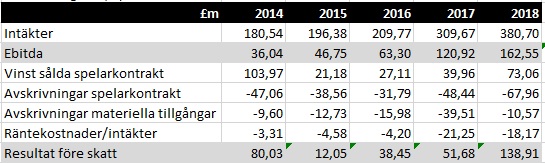

Tottenham redovisade en rekordstor vinst på cirka £130 miljoner efter skatt för 2018. En vinstmarginal på 30 procent. Det är mycket höga tal. Jag har läst på twitter att det är så mycket som världsrekord i profit för en europeisk fotbollsklubb.

Låter det konstigt? Att klubben redovisar rekordresultat samtidigt som man har byggt en ny stadion som troligen har kostat mer än någon annan privat finansierad stadion i världen?

Faktum är att Tottenham har haft stora utgifter för sin nya stadion men ännu inga kostnader. En kostnad är en periodiserar utgift. Samtliga utgifter för stadionbygget, såsom mark, markarbeten, byggarbeten, installationer, ja till och med räntekostnader kopplade till de lån som har tagits för att kunna finansiera bygget har aktiverats som tillgångar på balansräkningen. Från och med att stadion är öppet och börjar generera intäkter kommer tillgångarna börja kostnadsföras i form av avskrivningar. Byggnader skrivs av över 50 år och inventarier samt utrustning över 3 til 10 år. De betalade räntorna skrivs av fram till lånen förfaller, i maj 2022. Anledningen till att man periodiserar är att kostnader ska matcha intäkter och redovisningen därmed förväntas ge en rättvisande bild av verksamheten.

Årsredovisningen visar också hur mycket Tottenham har fått anstränga sig och vända på varenda sten för att klara av och finansiera stadionbygget. Den förklarar också klubbens låga aktivitet på transfermarknaden under de två senaste transferfönster, sommaren 2018 och januari 2019.

Jag ska försöka bena ut detta och för att försöka göra det någorlunda pedagogiskt så har jag delat upp finansieringskällorna i olika delar: Rörelseresultat, alltså den dagliga verksamheten och det egna kapital som den bygger. Transfermarknaden, det vill säga handel med spelarkontrakt. Rörelsekapital, där jag tittar på i första hand på förutbetalda intäkter, men också leverantörsskulder. Och till sist krediter, alltså banklån.

Rörelseresultat

Tottenham rapporterade alltså en rekordstor profit för säsongen 2017-18, plus £130 miljoner. Det positiva resultatet är inte någon engångsföreteelse utan klubben drivs på ett sätt som förväntas generera överskott. Under de senare åren har överskottet ökat. Det beror på att Tottenhams intäkter har ökat betydligt mer än vad klubbens kostnader har ökat.

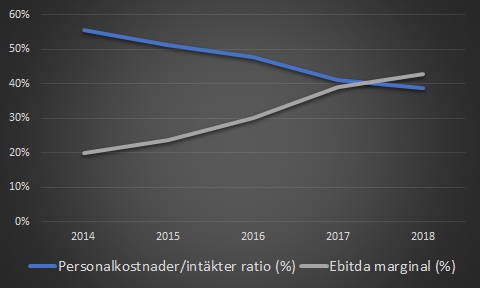

Den kan till viss del tillskrivas den kartell som klubbarna i Premier League har ingått och som reglerar hur mycket av de ökade TV intäkterna som får användas till ökade personalkostnader. Denna kartett trädde i kraft säsongen 2013-14 men vi kan se att ration personalkostnader till intäkter har fortsatt att minska sedan dess. Tottenham har till skillnad från andra klubbar i Premier League inte satsat på sportslig framgång med alla till buds stående medel.

Under 2018 var Ebitda marginalen större än ration personalkostnader till intäkter. Det måste vara helt unikt i fotbollseuropa!

Den starka marginalförbättringen under de senaste åren har medfört att kassaflödet från rörelseresultatet, bäst mätt genom Ebitda (resultat före skatt, räntor, av- och nedskrivningar) har blivit allt starkare. Under de senaste fyra åren har rörelseresultatet genererat närmare £400 miljoner i positiva kassaflöden.

Transfermarknaden

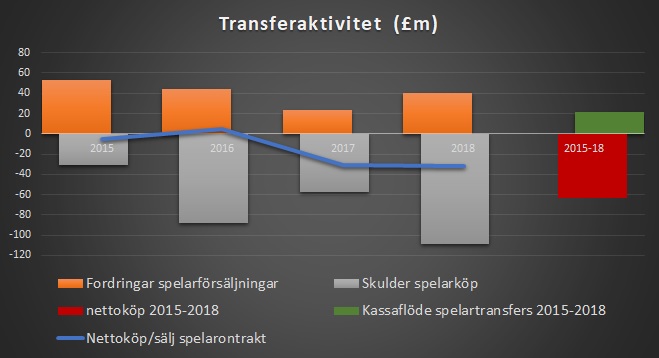

Under de senaste fyra åren har Tottenham sålt spelarkontrakt för lite drygt £215 miljoner och köpt för £280 miljoner, ett negativt transfernetto på £63 miljoner.

Detta har man finansierat med hjälp av sina handelsmotparten. Medans fordringarna på sålda spelarkontrakt har hållits på en jämn nivå så har man köpt spelarkontrakt på kredit. Transferskulderna till andra klubbar har ökat med £80 miljoner sedan 2015. Av de cirka £100 miljonerna i skulder till andra klubbar per den 30 juni 2018 förfaller mindre än £40 miljoner under den nu pågående säsongen.

Totalt sätt har transferaktiviteterna och upplägget på transferavtalen gett Tottenham ett positivt kassaflöde på drygt £20 miljoner sedan 2015. Detta trots att klubben under samma period har varit nettoköpare av talang (minus £63 miljoner).

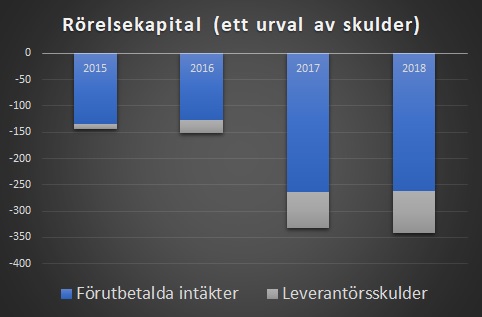

Rörelsekapital

En annan sak är de förutbetalda intäkterna på Tottenhams skuldsida i balansräkningen och som har ökat med cirka £100 miljoner

Det förklaras inte närmare än att klubbem skriver att det är säsongsbiljetter samt commrersiella intäkter som har betalats men som här till kommande redovisningsperioder. Det kan dels förklaras med att en ökad arenakapacitet (gäller också året på Wembley) innebär att klubben kan sälja fler säsongskort och företagspaket innan säsongstart.

En annan sak är det avtal som Tottenham tecknade med NFL som ger den amerikanska ligan 20 matcher på Tottenham Stadium under under 10 årsperiod. Det är rimligt att det avtalet innehöll en förskottsbetalning. Det är också troligt att Tottenham – i förhandlingarna med andra större sponsorer – var drivande och måna om att få förskottsbetalningar vilket rimligen påverkade storleken på avtalet.

Också leverantörsskulderna har ökat. Det är rimligt i och med det stora byggprojektet som ännu inte hade hunnit bli betalt i sin helhet till leverantörerna.

Kreditfacilitet

Tottenham Hotspur lyckades under maj månad 2017 att förhandla fram en kreditfacilitet på motsvarande £535 miljoner med ett antal banker. Av denna facilitet hade man per den 30 juni 2018 utnyttjat £445 miljoner. Enligt årsredovisningen uppgår räntekostnaderna till 3 procent av det lånade beloppet.

Kreditfaciliteten förfaller i maj 2022 och behöver då omfinansieras. Det kan man göra genom att förhandla med bankerna igen eller ge sig ut på kapitalmarknaderna och försöka sälja obligationer. I april genomförde till exempel Juventus en obligationsemission där man reste €175 miljoner till en räntekostnad på 3.375 procent och med en löptid på fem år.

Allt som allt kan vi därmed sätta ihop följande figur som visar hur Tottenham Stadium hade finansierats fram till den 30 juni 2018. I och med att arbetena med färdigställandet av stadion har fortsatt efter det senaste bokslutet så har klubben rimligen fått utnyttja kreditfaciliteten i sin helhet.

Varför har Tottenham utsett sig för detta? Att plöja i stort sett samtliga pengar som verksamheten har genererat under de senaste åren och mer därtill i en ny stadion. Klubben står idag med skulder till banker, leverantörer och andra klubbar.

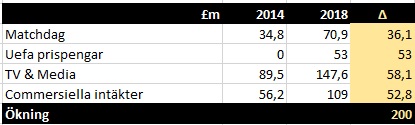

Svaret är ganska enkelt. En ny stadion var den enda möjligheten för Tottenham att växa. Intäkterna från matchdagen förväntas mer än fördubblas, från knappa £40 miljoner per säsong till dryga £100 miljoner. Det tack vare större publikkapacitet men också mycket större och bättre utrymmen för det som kallas corporate hospitality. En större kapacitet innebär dessutom att Tottenham kan sälja fler biljetter och företagspaket innan säsongen ens har börjat vilket är bra för kassaflödet. Stadionkalkylen säger rimligen att marginalintäkterna kommer att överstiga marginalkostnaderna.

Så vad händer härnäst?

Jag skulle tro att Tottenhams ledning vill konsolidera klubbens balansräkning. Det vill säga krympa den. I första hand minska de kortfristiga skulderna till leverantörer och andra klubbar. Jag tror också att man vill göra det ganska snabbt. Man vill göra det för att minska den finansiella risken och skaffa sig bättre förutsättningar att resa ett nytt lån innan den nuvarande kreditfaciliteten på en halv miljard pund löper ut i maj 2022.

Det kan man göra med hjälp av det positiva kassaflödet som rörelseresultatet genererar och som inte längre behöver användas till arenabygget. Det är ju klart nu efter denna säsong och behöver inte längre några mer pengar. Istället kan det positiva kassaflödet användas till andra saker.

Det låter också rimligt att Tottenham gärna kan tänka sig och sälja någon av sina profilstarka spelare till en klubb som kan betala hela transfern på en gång, till exempel Real Madrid. Det skulle underlätta och få saker på plats snabbare.

En annan sak som Tottenham ännu inte har lyckats landa är försäljning av rättigheterna till namnet på stadion. Enligt medieuppgifter har klubben arbetar för ett avtal värt £200 miljoner över 10 år. Den uteblivna affären indikerar dock att man nog inte riktigt kommer upp i de nivåerna.

Det finns de som säger att ett uteblivet Champions League slutspel skulle komma att skada klubbens finanser. Likaså ett avsked från den skicklige managern Mauritio Pochettino. Faktum är att Tottenham är en lönsam klubb och har varit det långt innan Pochettino blev manager. Det är naturligtvis bättre att kvalificera sig till Champions League än att inte göra det, inte minst eftersom det ökar kapacitetsutnyttjandet på arenan och gör att klubbens tillgångar får arbeta. Men det krävs betydligt större och upprepade motgångar än ett uteblivet Champions League för att Tottenham ska hamna på obestånd.

Det finns också de som menar att Tottenhams förmåga att investera i spelarkontrakt kommer att påverkas negativt. Främst genom att referera till Arsenal. Arsenal invigde Emirates Stadium under sommaren 2006 och jag vet inte hur många gånger under en väldigt lång tid efter invigningen som Arsene Wenger pratade om att Emirates begränsade Arsenals möjligheter att investera i spelarkontrakt.

Men det handlade inte så mycket om ekonomi utan snarare om policy. För samtidigt som Wenger pratade så generade Emirates Stadium starka positiva kassaflöden. Mellan 2006 och 2015 växte Arsenals likvida medel från £30 miljoner till £230 miljoner. Under samma tioårsperiod amorterade också klubben ner sin långfristiga räntebärande skuld från £280 miljoner till £180 miljoner. Arsenal hade med andra ord ett positivt fritt kassaflöde under de tio åren motsvarande £300 miljoner. Fritt kassaflöde betyder det kassaflöde som ett företag genererar från sin verksamhet efter att alla investeringar är gjorda och som därmed blir tillgängliga att disponera företagets finansiärer.

Den skedde enkom genom ett aktivt val att inte investera mer pengar på spelare än vad man gjorde.

Med det sagt så är det långt ifrån säkert att Tottenham kommer att använda sina positiva kassaflöden till att spendera på spelare. Erfarenheten säger att Spurs genomgående har haft utmärkt sig genom att vara duktiga på att kommersialisera samt göra goda affärer, snarare än slösaktiga.