På söndag avslutas Premier League för den här säsongen. Men inte bara det utan också den nuvarande tre år långa TV rättighets-cykeln. De senaste två cyklarna har Premier League kollektivet upplevt kraftigt ökade intäkter från sändningsrättigheter. Med det har övriga Fotbollseuropa upplevt en kraftig transferinflation med kraftigt ökade priser på talang. Jag har skrivit om transferinflationen i ett tidigare blogginlägg och ni kan läsa den under denna länk.

Den kommande treårscykeln som startar i augusti är ökningen i intäkter från sändningsrättigheter marginell. Ersättningen från de rättigheter som säljs till brittiska aktörer minskar i storlek jämfört med den nuvarande perioden.

Det kompenseras genom en ökning i de internationella sändningsrättigheterna, alltså de rättigheter som ligan har sålt till de dryga 200 TV bolag utanför Storbritannien, till exempel Nordic Entertainment Group (Viasat) i Skandinavien. Men också internationella marknaden är tillväxten procentuellt lägre än vad den har varit tidigare år, vilket är förståeligt i och med att ligan till slut har nått en förhållandevis stor marknadspenetration.

I Storbritannien har tillväxten i TV intäkterna drivits av flera olika faktorer, både marknads-relaterade men också genom en myndighetsreglering. En snabb sammanfattning av historien:

Det var 1992 som 22 klubbar bröt sig loss och bildade Premier League. Den enskild största förändringen var att Premier League började sälja sina kommersiella rättigheter för egen räkning och behöll pengarna inom de egna klubbkollektivet. Fram till dess såldes rättigheterna av FA och intäkterna delades lika mellan de drygt 90 klubbar som utgjorde Football League. Man gjorde det i en tid då marknaden för betal TV var i sin linda.

1989 lanserade SKY sitt första satellit TV erbjudande till Storbritanniens hushåll. 1990 fusionerade man med rivalen BSB och bildade British Sky Broadcasting. Bolaget vann den första upphandlingen av sändningsrättigheterna till Premier League 1992. Under de första 10 åren växte priset på sändningsrättigheterna i takt med storleken på den brittiska betal TV marknaden.

Prisökningen på Premier Leagues sändningsrättigheter var inte enbart till ondo för Sky Det innebar ju att inträdesbarriärerna för konkurrenterna växte och det saknades tillräckligt kapitalstarka konkurrenter som kunde ta risken och köpa sändningsrättigheter. Det medförde att prisutvecklingen stagnerade i mitten av 00-talet och Sky:s vinstmarginaler ökade.

Men så hände något. 2005 tvingade EU:s konkurrensmyndigheter Premier League att dela upp rättigheterna i sex olika paket varav maximalt fyra stycken fick förvärvas av en enda köpare. Premier League protesterade. Fåfängt. Och det var nog tur att ligans välavlönade jurister inte klarade av att bestrida direktiven. För bara månader senare sålde Premier League sina sändningsrättigheter till ett pris ca 70% högre än det gamla avtalet. Men nu till två olika motparter, Sky och Setanta.

Setanta var finansierat av riskkapitalföretag och saknade ett eget distributionsnät utan använde sig av flera olika kanaler: Det marksända digitalnätet, Virgin Medias plattform samt BT Vision. Man hade därmed potentialen att nå fler hushåll än Sky och dess setelit-modell. 2008 kom dock finanskrisen och när riskkapitalet tog ner sina risker och tillförseln av pengar ströps så hamnade Setanta på obestånd. Ligan tog tillbaka Setantas rättigheter så fort de missade en betalning och lyckades sälja dessa till ESPN istället, för samma pris.

Prisutvecklingen på sändningsrättigheterna stagnerade återigen men i upphandlingen inför säsongen 2012-13 fick Sky konkurrens av det kapitalstarka British Telecom (BT) som hade investerat stort i sitt bredbandsnät och ville fylla det med innehåll för att bättre kunna sälja det. Konkurrensen mellan Sky och BT medförde att storleken på Premier Leagues sändningsrättigheter i Storbritannien tredubblades inom loppet av två försäljningscykler.

Sky:s vinstmarginaler försämrades kraftigt. Premier League som innehåll hade nu nått en storlek av 25 procent av den totala brittiska betal TV marknaden som var och fortfarande är ungefär £6.5 miljarder. En ganska stor ökning från den tidigare nivån som rullade runt 10 procent.

Uppenbarligen kände både Sky och BT till slut sig vara nöjda med sina respektive marknadsandelar och det blev inget nytt tredje budkrig. Inför den kommande cykeln lyckades Premier League bara sälja fem av sex paket och efter ytterligare ett par månaders förhandlande köpte Amazon det sista sjätte paketet.

Jag har skrivit om Premier League och Amazon ett blogginlägg som finns under denna länk.

Så är den slut nu, pengafesten? Inte helt och hållet. Vi läser med jämna mellanrum och hur de allra största klubbarna i Europa lyckas skriva nya mycket lukrativa sponsoravtal med dräktleverantörer som Nike, Adidas mfl. Det betyder att priserna på den absolut allra bästa talangen kommer fortsätta att öka.

Det som däremot har varit fallet under de senaste sex åren är att den förhållandevis jämlika distributionen av TV intäkterna har gjort att pengarna har strömmat ut i transfersystemet från Premier Leagues samtliga klubbar.

Detta har dessutom fått en hävstång genom den överenskommelse som klubbarna i ligan skrev under och som säger att bara en liten del av nya TV pengar får användas till spelarlöner och som därmed minskar inflationen av spelarlönerna. Lönerna tillåts sedan att öka stegvis år för år. Mer exakt om hur regelverket är utformat finns att läsa i ett tidigare blogginlägg.

Men med en mindre intäktstillväxt under de kommande åren så kommer troligen ration personalkostnader i relation till intäkter att drivas mot de 70 procent som ligakollektivet hade innan Sky och BT:s kapprustning.

Om detta inträffar så går mer av pengarna till spelarna och mindre ut i transfersystemet.

Kan prisutvecklingen på TV rättigheter för Premier League skjuta i höjden igen? Vilket har blivit fallet tidigare år, efter en kortare period av stagnation.

Så är det förstås, men utan ny konkurrens på marknaden eller nya ingrepp från konkurrensmyndigheterna så kommer den nuvarande storleken på Premier Leagues sändningsrättigheter i Storbritannien mest sannolikt inte att öka.

Så hur ser konkurrenssituationen ut?

Den teknologiska utvecklingen har möjliggjort ett nytt sätt att distribuera innehåll till konsumenten – streaming. Det har också under de senaste åren spekulerats om att någon av aktörerna som levererar streamingtjänster skulle komma att utmana Sky och BT om rättigheterna.

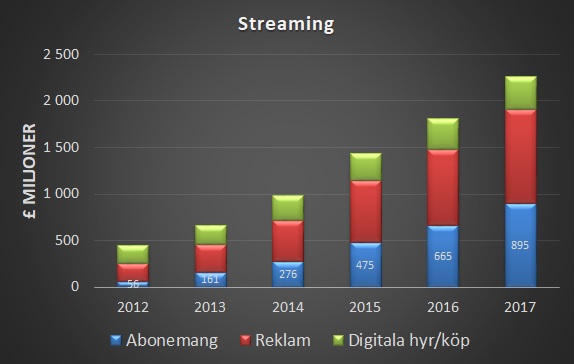

Den brittiska marknaden för streaming hade i slutet av 2017 vuxit till £2.2 miljarder där hälften kom från reklamintäkter. Abonnemang där Netflix, Amazon Prime och Sky:s plattform NOW hade närmare £900 miljoner av marknaden och hade tillsammans 15 av 27 miljoner brittiska hushåll. 15 miljoner hushåll är också ungefär det antal som Sky och BT har har som betal TV kunder. Majoriteten av betal TV kunderna köper en streamingtjänst och en stor del av konsumenterna har fler än en leverantör av streaming.

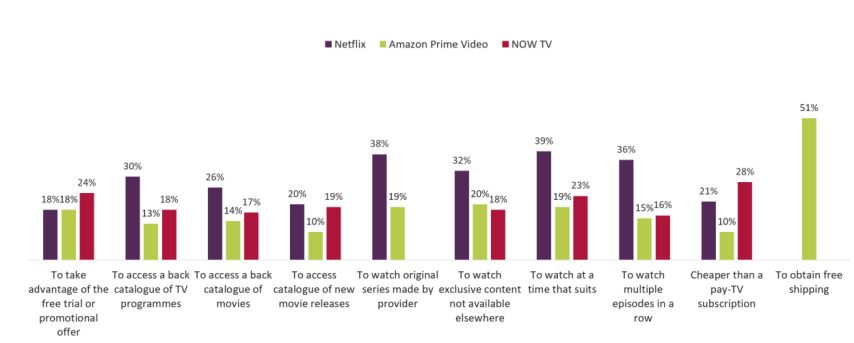

De två figurerna nedanför visar kross-konsumtion av de olika leverantörerna respektive anledningar till att abonnera på respektive leverantör enligt en marknadsundersökning genomförd av GFK.

För aktörerna på marknaden för streaming finns det marknadsandelar att vinna både från varandra men också från de traditionella mediehusen och Premier Leagues sändningsrättigheter är innehåll som definitivt skulle vara ett bra verktyg för att kunna göra det. Men även om flera av aktörerna är mycket kapitalstarka så är kostnaden för en tillväxt driven av Premier League mycket mycket hög.

Och frågan är om streaming-företagen vill det? Att till varje pris slåss om marknaden för distribution av innehåll? För vad är t.ex. Netflix för något egentligen? Är man ett distributionsföretag eller är man ett produktionsföretag med en egen distributionskanal?

Det kommer troligen ta viss tid för streaming-marknaden att strukturera sig.

Under tiden ska vi inte förvänta oss någon tillväxt för Premier League. Rimligen får det också en nedkylande effekt på den överhettade transfermarknaden i hela Fotbollseuropa.

En reaktion till “Tillväxten bromsar in i Premier League – och med det inflationen på transfermarknaden”