Det har nog gått få förbi att priserna på spelartransfers har skjutit i höjden. Ett faktum som bland mycket annat har gjort flera allsvenska klubbar mer förmögna.

Under januari månad släppte Uefa sin årliga benchmarkrapport* som presenterar den finansiella hälsan hos det Uefa anslutna klubbkollektivet. För första gången på mycket länge lade jag ner lite mer än någon enstaka halvtimme på att titta närmare på siffrorna och det finns några intressanta saker som är värda att lyfta fram. Tanken är att göra det i två delar där den första ska handla om inflationen på transfermarknaden. Vad det är som driver den, vilka redovisningsmässiga konsekvenser den får på resultat och balansräkningarna.

Den första figuren visar summan av samtliga spenderade pengar på köpta spelarkontrakt inom Uefas toppdivisioner. En moderat tillväxt mellan åren 2008 och 2015 följdes upp av en snabbt accelererande likviditet. Enligt Uefa har denna likviditetsökning inte orsakats av fler antal transaktioner utan beror på ökat snittpris per transfer, transferinflation.

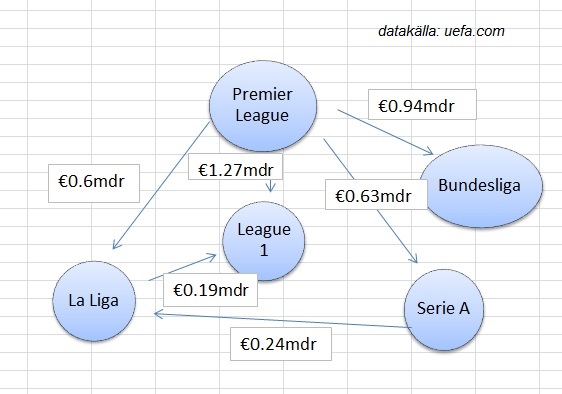

Den andra figuren visar hur kassaflödena har distribuerats mellan de fem största ligorna i Europa under den tioårsperioden 2008-2017. För enkelhetens skull har jag ritat nettoflöden, till exempel: Premier League kollektivet köper spelarkontrakt från La Liga för €1.59 miljarder och säljer för €0.99 miljarder vilket innebär att La Liga kollektivet har fått ett inflöde av pengar i storleksordningen €600 miljoner (€0.6mdr).

Mellan 2008 och 2017 har Premier League tillfört närmare €3.5 miljarder i likviditet till de övriga fyra storligorna. Dessa ligor har sedan distribuerat en del av pengarna vidare till sina respektive underleverantörer av talang. På så sätt distribueras pengarna vidare i näringskedjan och når så småningom också Allsvenskan. Något som vi kan se i figur tre.

Vad är det som har drivit prisökningen under de senaste åren? Inom penningteorin hittar vi kvantitetsteorin. I enighet med den så är den generella prisnivån för varor och tjänster direkt proportionell mot hur mycket pengar som finns i omlopp, det vill säga penningmängden.

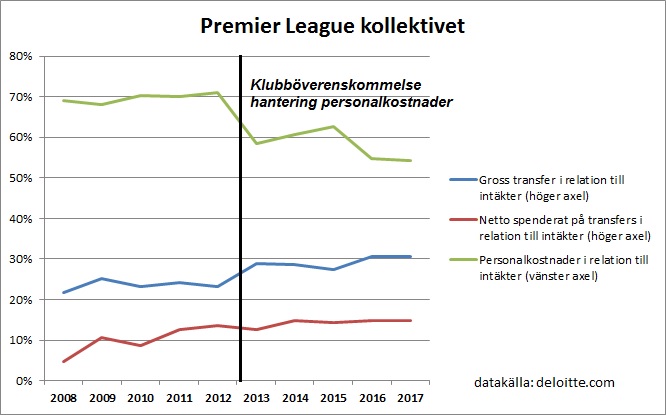

Den fjärde figuren har en annan datakälla, revisionsfirman Deloitte och deras årliga sammanställning av aktiviteten i transferfönstren. Jag har tagit kassaflödena för Premier Leagues köpta spelarkontrakt från utlandet.

Det är tydligt hur de har accelererat under de senaste åren och därmed försett övriga Europa med mer likviditet. Figuren visar också att en allt större del av Premier League kollektivets intäkter har skeppats ut. Hur kommer det sig?

Juni 2012 sålde Premier League sändningsrättigheter för en treårscykel med start säsongen 2013-14. Det som var revolutionerande från tidigare auktioner var att British Telecom (BT) hade bestämt sig för att satsa på innehåll i sitt bredbandsnät. Konkurrensen från en ny kapitalstark aktör som BT, medförde att priserna för sändningsrättigheterna ökade med 70 procent. Sedan ytterligare 70 procent i den nästkommande treårscykeln som slutar nu efter säsongen 2018/19. Treårscykeln som börjar i och med säsongen 2019-20 kommer att se något minskade intäkter från de inhemska sändningsrättigheterna. Sky och BT ser ut vara nöjda med sina respektive marknadsandelar och hade inget budkrig som vi såg vid de tidigare två auktionerna.

Tidigare prisökningar på sändningsrättigheter medförde en spelarlöneinflation. Premier League klubbarnas konkurrens om spelarnas signaturer drev upp spelarnas löner. De amerikanska klubbägarna ville helst undvika att det skulle upprepas och lyckades driva igenom en överenskommelse mellan klubbarna, en kartell: TV-intäkterna ökade med cirka £30 miljoner per klubb. Av dessa pengar fick enbart £4 miljoner användas till ökade personalkostnader under säsongen 2013-14. Under 2014-15 fick klubbarna öka sina personalkostnader med ytterligare £4 miljoner, och så vidare.

Den femte figuren visar att klubbarna har varit lojala mot sin kartell. Spelarnas andel av de samlade intäkterna minskade med ungefär 10 procentenheter. Däremot så fick överenskommelsen och samarbetet konsekvenser för transfermarknaden. De pengarna som sparades in på spelarlönerna, flödade rakt in till transfermarknaden. Det blev med andra ord en dubbel effekt, dels från de ökade intäkterna per se, men också genom att en större andel av intäkterna flödade in till transfermarknaden och därmed orsakade en kraftig inflation. Hur har inflationen påverkat det stora kollektivets finanser?

Ökade priser på spelartransfers innebär förbättrade periodiserade resultat. Ponera att en klubb köper ett spelarkontrakt för 100 miljoner och samtidigt säljer ett annat för 100 miljoner. Exklusive eventuella transferkostnad är nettot av kassaflödena för transaktionerna noll. Från ett resultatperspektiv blir det annorlunda. Ponera att det återstående bokförda värdet för det sålda spelarkontraktet är 50 miljoner. Det innebär att reavinsten på säljtransaktionen blir 50 miljoner (100 minus 50). Kostnaden för de köpta kontrakten periodiseras över dess längd. Så om spelaren skriver ett personligt kontrakt med den köpande klubben som löper på fyra år så blir den årliga avskrivningen 25 miljoner (100/4). Det redovisade resultatet för de två transaktionerna blir med andra ord 25 miljoner i vinst (50 minus 25).

I en värld med transferinflation så kommer de bokförda värdena att hela tiden vara undervärderade i och med att nästa transaktion med samma spelare inblandad kommer att ske till ett högre pris (givet att kvaliteten på spelaren inte sjunker till en viss gräns). Hur ser det ut i verkligheten?

Med utgångspunkt från klubbarnas årsredovisningar har Uefa sammanställt en ackumulerad resultaträkning för spelartransfers hos det samlade klubbkollektivet. Den bygger på reavinst på sålda spelarkontrakt, det vill säga transferintäkten minus det sålda spelarkontraktets återstående värde på balansräkningen. På kostnadssidan finns årliga avskrivningar av de på balansräkningen aktiverade spelarkontrakten. Här finns också eventuella nedskrivningar av detsamma. Figur sex visar den utvecklingen.

Det är tydligt hur det periodiserade nettoresultatet har förbättrats sedan 2010 och hur det tagit extra fart från 2015 och framåt för att under 2017 – för första gången sedan Uefa började monitorera finanserna – vara positivt.

Ett rimligt antagande är att en den dagen transferinflationen upphör så kommer det periodiserade resultatet att bli sämre och vid händelse av en transferdeflation så skulle det uppstå större periodiserade underskott. Detta i takt med att inflaterade bokförda värden av tillgångarna ska räknas av mot fallande transferpriser.

För att transferpriserna ska börja sjunka krävs mindre pengar i systemet. Till exempel en generellt avtagande intäktstillväxt som rimligen medför att ration personalkostnader till intäkter ökar, åtminstone under den period det tar att spelarnas kontrakt anpassas. Det skulle orsaka en likviditetsminskning. En konsolidering på köpsidan av sändningsrättigheterna (mindre konkurrens) kan tänkas orsaka avtagande intäktstillväxt. Jag tänker att intäktstillväxt också är en funktion av den globala konjunkturen.

Den sjunde figuren visar utvecklingen av ett urval av nyckeltal hos de mätt i storleken på balansräkningen 20 största ligorna (bla Sverige inkluderat). Vi ser bland annat hur de på balansräkningen aktiverade spelarkontrakten har utvecklats i förhållande till intäkterna samt i förhållande till de totala tillgångarna. Vi kan se att dessa nivåer idag är lika höga som de var precis före finanskrisen 2008.

Vi ser en också korrigering efter 2008 vilken också matchar de ökade underskotten i figur sex. Pajdiagrammet visar hur de bokförda värdena, €8.5mdr under 2017 är fördelade.

En annan observation är att klubbarnas nettoskuld till varandra avseende spelartransfers, efter flera års minskning i relation till de bokförda tillgångsvärdena har börjat öka igen. Det skulle kunna indikera på att likviditeten har börjat minska men att transferpriserna ännu inte har hunnit korrigeras. Klubbarna har till en större utsträckning finansierat transaktionerna genom varandras balansräkningar. Kanske är det ett tecken på att vi står inför en korrigering.

———————————————-

*The European Club Footballing Landscape – Club Licensing Benchmarking Report Financial Year 2017

2 reaktioner till “Fotbollsekonomin i Europa del 1 – Transferinflationen”