Odilon affären, från Hammarby till belgiska Club Brugge. Den har säkert gått få förbi den gångna veckan. En fantastisk affär för Bajen. En osannolik affär säger vissa. Ett mycket väl genomfört scoutinarbete säger andra. Kanske är det ett tecken i tiden. Accelererande priser på spelartransfers. Idag stod det att tyska Bayer Leverkusen slog sitt transferrekord med ett förvärv för €32 miljoner från Hoffenheim.

Kan det vara så att det är en spekulationsbubbla som håller på att växa sig på den europeiska transfermarknaden?

Under de senaste fyra åren har De allsvenska klubbarnas intäkter från spelartransfers trefaldigats. Från ungefär 100 miljoner kronor årligen till dryga 300 miljoner kronor och det beror inte på att talangen har blivt bättre i allsvenskan än på andra marknader: Mätt i Uefa koefficienten har allsvenskan under hela 10 talet rankats ganska stabilt runt plats 22 av de 53 ligor som deltar i Uefas internationella tävlingar.

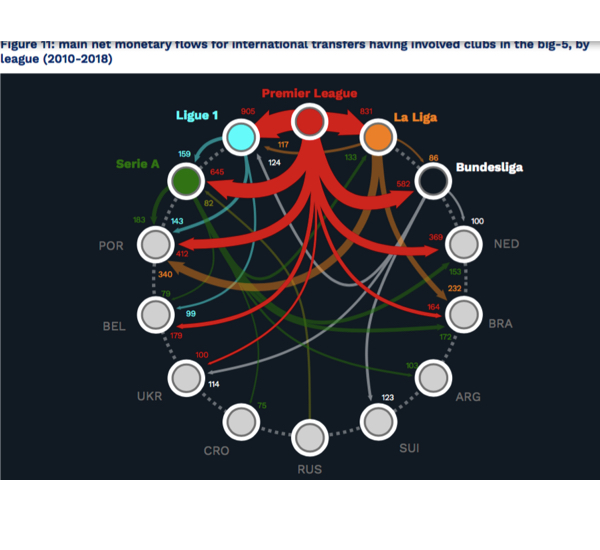

Anledningen till de ökade transferintäkterna stavas mer pengar i omlopp. Pengar som har kommit in i systemet i från i första hand de accelererande priserna för sändningsrättigheter till Premier League under den senaste sexårsperioden.

Financial analysis of the transfer market in the big-5 leagues (2010-2018)

Premier League har sedan fungerat som ett hjärta som pumpat ut likviditet genom transfersystemet till de andra ligorna rund om i Europa. De pengarna når till slut också allsvenskan. Bara de senaste två åren har till exempel Hammarby exporterat talang till Belgien för mer än €6 miljoner.

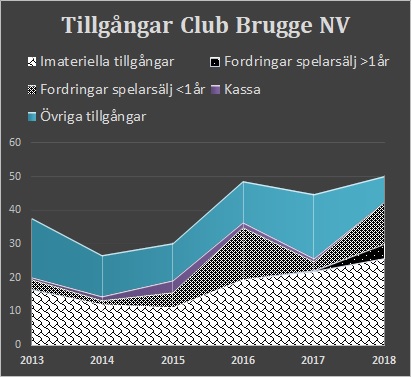

Jag blev nyfiken och lyckades googla fram Club Brugges årsredovisning och med hjälp av translate funktionen kunde jag klassificera posterna och göra en grafisk översikt.

Jag delade upp tillgångarna i transferrelaterade tillgångar och övriga där de transferrelaterade består av imateriella anläggningstillgångar samt fordringar på spelarförsäljningar där det senare är uppdelat på fordringar som förfaller inom ett år och de som förfaller längre fram i tiden.

De imateriella tillgångarna avser de på balansräkningen aktiverade spelarförvärven som Club Brugge har gjort och som skrivs av linjärt årligen under kontraktstidens längd.

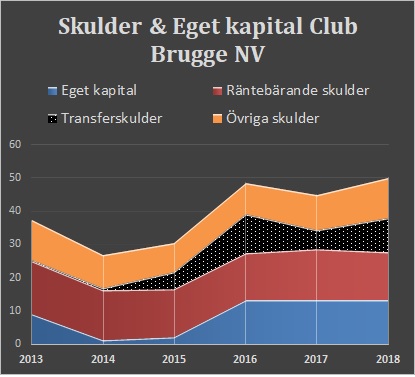

Det som sticker ut är att 80 procent av Club Brugges tillgångar är transferrelaterade. Tillgångssidan finansieras till 20 procent av eget kapital. Det innebär en hög finansiell risk.

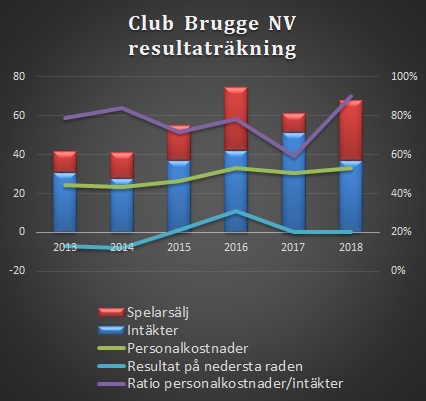

Tittar vi på resultaträkningen så ser vi att försäljning av spelarkontrakt har vuxit till en mycket betydande del av Club Brugges omsättning samt resultat. Det innebär en hög affärsrisk. Klubben ser inte heller ut att vara lönsam. Precis som ungefär hälften av de ca 700 klubbar som Uefa monitorerar i sin årliga benchmark-rapport.

Hur som helst är det uppenbart att Club Brugge har en mycket mycket hög exponering mot transfermarknaden.

Med en sådan affärs- och finansieringsmodell skulle en minskad likviditet i transfermarknaden få ganska stora konsekvenser för Club Brugge. Personalkostnaderna som står för en stor del av omsättningen tar flera år att få ner. Skulderna ska betalas samtidigt som de långa fordringarna har ökat under det senaste året vilket betyder att det tar längre tid att materialisera en del av tillgångarna.

En fluga gör ingen sommar. Att enskilda klubbar får problem händer hela tiden utan att det får märkbara konsekvenser för systemet.

Knäckfrågan är om Brugges balansräkning är en regel eller ett undantag i den europeiska fotbollsdammen?

När priset på tillgångar ökar snabbt, vilket har hänt på den europeiska fotbollsmarknaden, så bildas det inte sällan spekulationsbubblor.

Jag undrar om det inte är det som håller på att hända?

2 reaktioner till “Har den Europeiska transfermarknaden förvandlats till en spekulationsbubbla?”