Det har snart gått ett år sedan jag på allvar började fundera om inte de europeiska klubbarna hade skapat en spekulationsbubbla på transfermarknaden. Det fanns signaler som pekade på det. Club Brügges köp av Odilons kontrakt från Hammarby var en. Club Brügges balansräkning som till drygt 70 procent bestod av transferrelaterade tillgångar och mer eller mindre noll pengar i kassan var en annan.

Den bilden bekräftades till stora delar i årets Uefa Benchmark Report. Ration för på balansräkningen aktiverade spelarkontrakt i relation till kommersiella intäkter hade skjutit i taket vilket indikerade på att klubbarna istället för den konservativa värderingen av talang hade börjat spekulera i transfermarknaden och andrahandsvärdet på spelarkontrakt.**

** https://osynligahanden.com/2020/01/19/peak-transfermarknaden/

Så vad betyder det när fotbollsekonomin har lamslagits av Covid-19?

Först lite kort repetition.

Rörelseresultat

De pengar som spenderas på spelartransfers kommer i första hand från det kassaflöde som rörelseresultatet genererar. I andra hand belåning.

Rörelseresultat definieras som totala intäkter exklusive spelartransfers minus rörelsekostnader. Avskrivningar som inte är några kassaflöden ingår alltså inte. En sammanställning av klubbkollektivets rörelseresultat och transferutgifter visas i figur 1.

Noterbart är att det spenderades det pengar på transfermarknaden också under de år som klubbkollektivet redovisade negativa rörelseresultat. Rationalen är rimligen den att det fanns flera klubbar med positiva rörelseresultat, även om kollektivet redovisade ett underskott.

Det positiva rörelseresultatet genereras mer eller mindre av ett fåtal klubbar. De tjugo mätt i rörelseresultat bästa klubbarna redovisade under 2018 ett positivt rörelseresultat på närmare 1.5 miljarder euro.

De resterande cirka 700 klubbarna redovisade tillsammans ett negativt rörelseresultat på närmare 800 miljoner euro. Dessa klubbar finansierar en del av sina rörelsekostnader genom försäljning av spelarkontrakt.

Kassaflöden 2017 och 2018

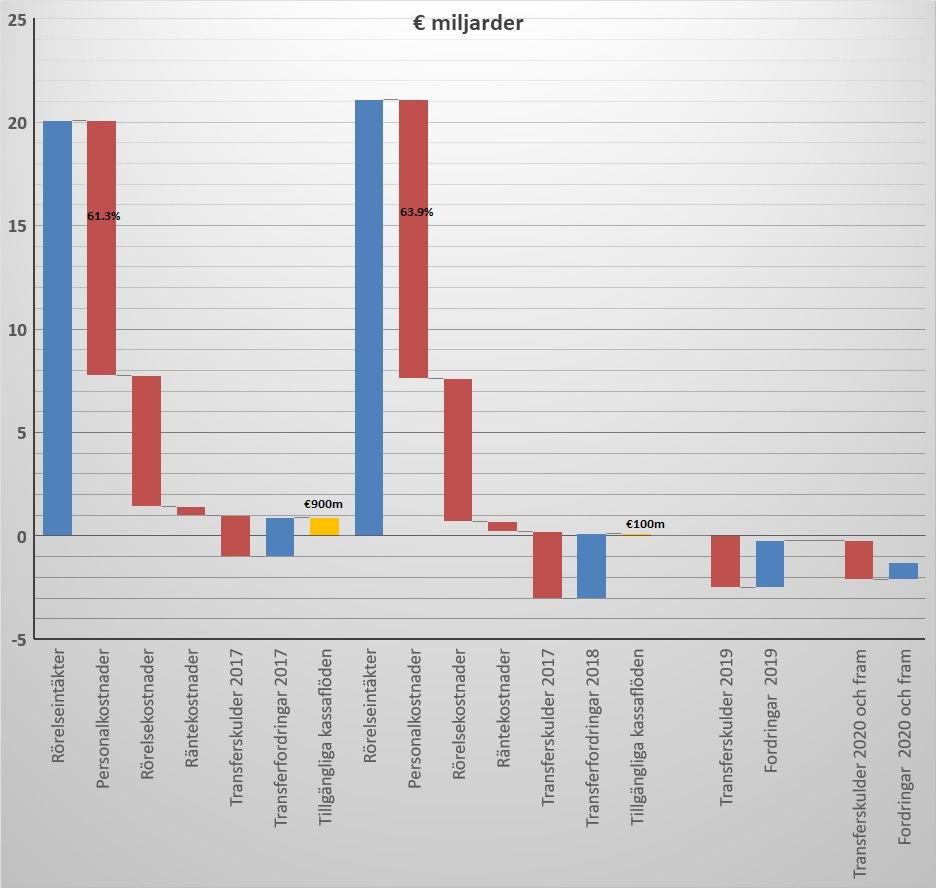

Jag roade mig med att använda Uefas nyckeltal för ställa upp ett vattenfallsdiagram över kassaflödena för säsongerna 2018 och 2018. Det är ganska förenklat och jag har inte räknat med den skatt som klubbarna betalar till sina respektive stater och kommuner.

Alltså:

Rörelseintäkter: Positivt kassaflöde.

Personalkostnader: Negativt kassaflöde.

Övriga rörelsekostnader: Negativt kassaflöde.

Räntenetto (finansieringskostnader): Negativt kassaflöde.

Betalning av kortfristiga transfer-skulder: Negativt kassaflöde

Mottagning av kortfristig transferfordran: Positivt kassaflöde

Kvar blir vad jag kallar för ”tillgängligt kassaflöde” vilket kan användas till nya investeringar: Både spelarkontrakt men också andra tillgångar. De två gula staplarna visar ”tillgängliga kassaflöden”.

2017 fanns det enligt min uträkning 900 miljoner euro i tillgängligt kassaflöde. En kan fråga sig hur klubbkollektivet kan spendera 5 miljarder euro på transfermarknaden när kassaflödet bara var 900 miljoner euro.

- Velocitet, alltså pengarnas omsättningshastighet. Till exempel: Om de engelska klubbarna köper spelarkontrakt från Spanien för 100 miljoner euro så använder Spaniorena en stor del av dessa till att förvärva talang från Fransmännen, låt oss säga 80 miljoner euro. Fransmännen å sin sida rekryterar ersättare för 60 miljoner euro från Belgien som spenderar 40 miljoner euro på talang från allsvenskan. De ursprungliga 100 miljonerna euro har i det här exemplet skapat ett transferbrutto på 280 miljoner euro. Att det försvinner pengar på vägen beror på att respektive led också finansierar spelarnas sign-on samt andra rörelsekostnader med transferpengarna.

- Hävstång. Klubbarna använder krediter för att köpa spelarkontrakt. Till exempel varandras balansräkningar vilket vi har sett tydligt i och med de ökade transferskulderna och fordringarna som jag har skrivit om i tidigare blogginlägg. 2018 uppgick transferskulderna till 5.1 miljarder euro och fordringarna till 3.9 miljarder euro. Men klubbarna använder sig också av andra krediter såsom obligationer, banklån och factoring.

Under 2018 minskade de tillgängliga kassaflödena till 100 miljoner euro. Trots det fortsatte transferutgifterna att öka också under 2019. Uefas rapport täcker inte den säsongen men det gör FIFA:s TMS rapport vars data är de verkliga transfersummorna som klubbarna registrerar hos FIFA varje transferfönster..

Vad vet vi om 2019?

Vi vet att kollektivet gick in i säsongen 2018-19 med ett underskott när det kommer till kortfristiga transferkrediter klubbarna emellan, minus 100 miljoner euro. Den långfristiga nettoskulden för säsongen 2019-20 och fram i tiden visar 1.1 miljarder euro.

Vi vet om att 14 av 20 klubbar i Premier League has släppt sina årsredovisningar för säsongen 2018-19 och det är ingen munter läsning. Prognosen för hela Premier League kollektivet är att resultatet före skatt har försämrats med cirka halv miljard euro jämfört med säsongen 2017-18.

Ration personalkostnader till intäkter har ökat till 62 procent, från 59 procent 2018 och 56 procent 2017 vilket indikerar att rörelseresultatet kommer bli än svagare under 2019. Det är långtifrån ett orimligt antagande att det tillgängliga kassaflödet var negativt för perioden 2019.

Som sagt så vet vet vi också att de fem största ligorna har fortsatt att spendera pengar på transfermarknaden. En fråga som blir relevant här är var de pengarna kommer ifrån?

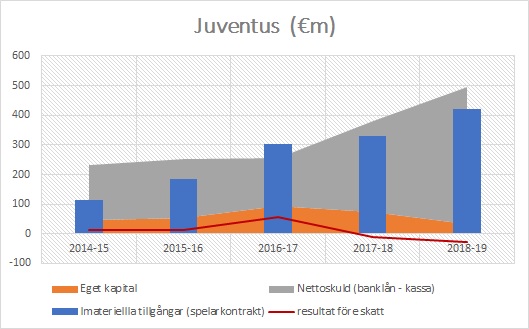

Jag behövde bara göra ett enda stickprov för att få ett svar. Jag tittade i Juventus senaste årsredovisning. Juventus har som bekant spenderat mycket pengar på transfermarknaden. Och man har gjort det genom kreditfinansiering vilken figurerna nedan visar med en tydlighet.

Figur 4: utvalda nyckeltal. Figur 5. Räntebärande skuld. datakälla: Juventus årsredovisning

Juventus balansräkning har vuxit kraftigt. De immateriella tillgångarna har fyrfaldigats under de senaste fem åren. Investeringarna har finansierats genom en ökning av skulderna.

Förutom ökade banklån som under 2019 till viss del omfinansierades med hjälp av en obligation som Juventus sålde på marknaden så ser vi de svarta fyrkanterna som utgör skulder till finansföretag. Informationen i noterna säger att rör sig om finansiering av kundfordringar.

Samtidigt som Juventus befinner sig i en negativ resultattrend så gick man in i 2020 med en svag balansräkning. Den finansiella risken hade vuxit sig mycket stor. Under höstens bolagsstämma godkände styrelsen en nyemission som ledningen hade föreslagit.

Dagen före julafton reste så Juventus 294 miljoner euro i eget kapital. Familjen Agnelli garanterade nyemissionen genom sitt konglomerat Exor och tecknade sina 64 procent av kapitalet. Från Juventus perspektiv var emissionen oerhört vältajmad. Hade man skjutit på beslutet så hade situationen med facit i hand kunnat bli mycket problematisk.

Dessvärre är nog Juventus en av få – om några – klubbar som hann med att dra ner lite på skuldsättningsgraden.

2020 kommer att bli utmanande. Milt sagt.

Rörelseresultatet kommer att landa nere i källaren för säsongen 2019-20. Efter det kommer 2021 (säsongen 2020-21) där det idag är mycket osäkert om hur den ska genomföras.

Faktum är att pengarna var mer eller mindre slut redan 2018 och att Covid-19 kom väldigt olägligt för den europeiska klubbfotbollen.

För majoriteten av klubbarna medför den rådande situationen flera bekymmer.

För det första: De egna kommersiella intäkterna som pressas av inbromsningen i realekonomin.

För det andra: En osäkerhet som råder gällande betalningsförmåga på ställda transfer-fordringar.

För det tredje: Kraftig prispress på kommande spelartransfers.

Det är den verkligheten som klubbarna kommer att behöva navigera i och skära sina kostnader som är tidsbundna i spelarkontrakt.

Det går inte säga annat än att den europeiska klubbfotbollen befinner sig i en mycket allvarlig situation.

Uppskattningsvis kommer det att behövas åtminstone två miljarder euro i finansiering.

En reaktion till “Pengarna var slut redan innan Covid-19”