För ett år sedan skrev jag en text om inflationen på transfermarknaden, vad den beror på, hur den påverkar klubbarnas redovisning*.

Kort sammanfattat påverkas pristillväxten på spelartransfers av den kraftiga prisökningen på sändningsrättigheter i Storbritannien i kombination med Premier League klubbarnas interna lönekartell. Spelarnas andel av Premier League-kollektivets intäkter sjönk kraftigt år 2013, från 70 procent till 60 procent för att ytterligare tre år senare komma ner till 55 procent av intäkterna.

De pengar som klubbarna sparade på spelarnas löner hamnade i huvudsak på transfermarknaden. Från att ha importerat talang från utlandet för i genomsnitt 300 miljoner pund årligen fram till år 2012, började Premier League klubbarna skeppa ut 600 miljoner pund till utlandet i utbyte för talang. Både 2017 och 2018 passerade man miljardvallen. Det beror inte på flera antal spelaraffärer utan helt enkelt på att priset ökade i takt med den ökade mängden pengar (likviditet).

I den förra Uefa rapporten noterade jag också att klubbarnas transferskulder till varandra – i förhållande till på balansräkningen aktiverade spelarkontrakt – hade börjat öka igen. Detta efter en sex år fallande trend. Något som skulle kunna indikera att pristillväxten på spelartransfers hade börjat öka snabbare än likviditeten, det vill säga en kredit-driven inflation.

I veckan publicerade Uefa sin nya benchark rapport som analyserade det drygt 700 klubbar stora kollektivets finanser för år 2018. Rapporten ger några intressanta insikter.

Under 2018 ökade det europeiska klubbkollektivets intäkter från spelartransfers med 1.2 miljarder euro. En ökning på 30 procent. Intäkterna från spelartransfers har fördubblats under åren 2015 till 2018.

* https://osynligahanden.com/2019/02/08/fotbollsekonomin-i-europa-del-1-transferinflationen/

Från investeringar till spekulation

När Hammarby sålde Odilons kontrakt till Belgien för fyra miljoner euro så blev jag lite nyfiken över Club Brugges finansiella profil. Det visade sig att 80 procent av den belgiska klubbens tillgångar på balansräkningen var transfer-relaterade. Aktiverade spelarkontrakt stod för 45 procent av tillgångarna. Fordringar på andra klubbar för sålda spelarkontrakt stod för 35 procent av tillgångarna*.

Har klubbarna i Europa gått från investeringar i spelarkontrakt till spekulation?

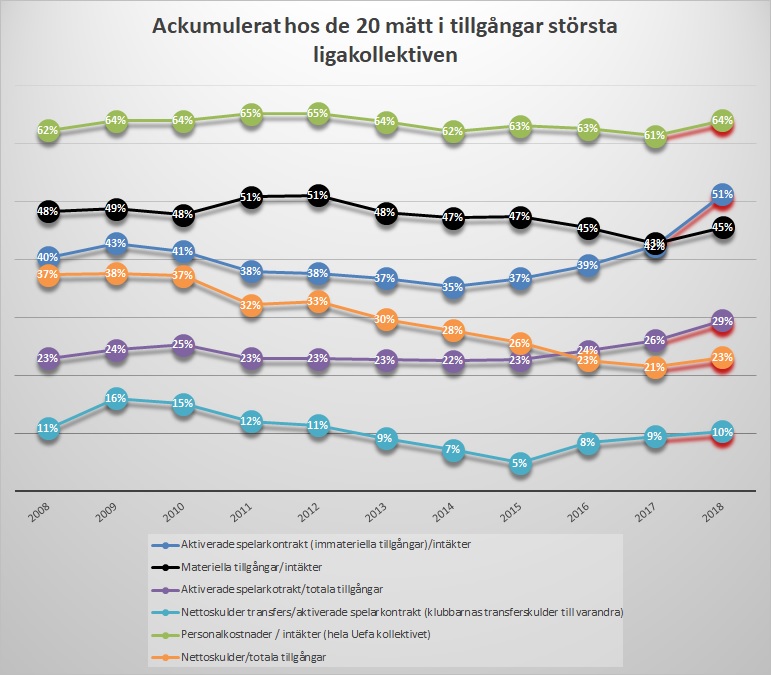

Figuren nedan visar att på balansräkningen aktiverade kontrakt i förhållande till intäkter (exklusive försäljning spelarkontrakt) har ökat. Under 2018 ökade denna råtio med 9 procentenheter! Från 42 procent till 51 procent.

En konservativ ansats är att förvärv av ett spelarkontrakt värderas i förhållande till de förväntade kassaflödena som spelaren bidrar till, det vill säga till största del intäkterna från matchdag, sponsorer och media samt till en viss del ett andrahandsvärde på spelarens kontrakt.

Att ration spelarkontrakt till intäkter har ökat så pass kraftigt som den har gjort tyder rimligen på att klubbarna har börjat spekulera mer i transfermarknaden och kontraktets andrahandsvärde.

Med den transferinflation som vi har sett är det också ett – om än mycket mer riskfyllt – sätt att managera sin likviditet. 10 miljoner euro i överskottslikviditet är värt 10 miljoner på transfermarknaden idag. Givet inflationstakten är det värt betydligt mindre om ett år. Ett sätt att försäkra sig mot inflationen är att köpa fler spelarkontrakt. En sådan strategi förutsätter att inflationen håller i sig, förstås.

Vi kan också se att krediterna har ökat i förhållande till de på balansräkningen aktiverade spelarkontrakten. Klubbarnas netto-transferskulder ökade från 900 miljoner euro till 1.1 miljard euro och lån från banker och kreditinstitut ökade från 2.7 miljarder euro till 3.5 miljarder euro. Alla banklån går rimligen inte enbart till förvärv av spelarkontrakt. Också storleken på de materiella tillgångarna har ökat under 2018. Dock inte alls lika mycket som de immateriella (aktiverade spelarkontrakt).

Löneinflationen är tillbaka

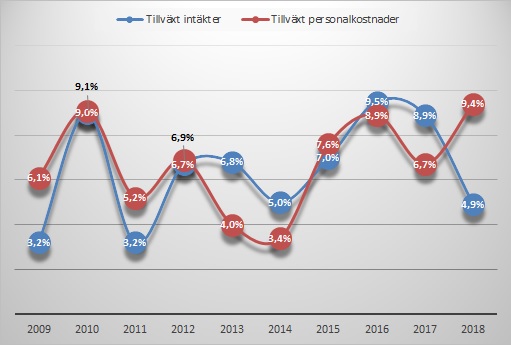

Noterbart är att lönernas andel av intäkterna har börjat öka igen och nådde 64 procent vilket historiskt sett är en hög nivå. Under 2018 ökade lönekostnaderna med 9.4 procent. Den högsta ökningen ett enskilt år under de senaste tio åren. Samtidigt ökade intäkterna (exklusive spelartransfers) inte mer än 4.9 procent vilket är – historisk sätt – en svag tillväxt.

Det betyder att en större del av likviditeten på transfermarknaden fastnar hos spelarnas personliga kontrakt. Något som skulle kunna förklarar kredit-tillväxten. Klubbarna förväntar sig en transferinflation samtidigt som de har mindre pengar tillgängliga.

Kreditfinansieringen på transfermarknaden ökar rimligen så länge som priserna inte justeras nedåt.

Brexit

Det pratas väldigt lite om Brexit och dess eventuella påverkan på den europeiska fotbollsekonomin. Är det så att mobiliteten av arbetskraft påverkas och de brittiska klubbarna får ökade restriktioner gällande import av talang så kommer rimligen en betydande del av de pengar som betalas till utlandet att stanna kvar på de öarna i en ökad handel Premier League klubbar emellan. Det blir en renodlad brittisk prisinflation på spelartransfers.

2018 omsatte spelartransfers i Europa knappa 5 miljarder euro. Närmare 1.2 miljarder euro skeppades in från de brittiska öarna när Premier League-kollektivet värvade spelare från kontinenten.

En betydande del de pengarna återanvändes sedan på transfermarknaden under samma år av de europeiska klubbarna. Den klubb som exporterar talang till UK använder pengarna för att köpa ett nytt spelarkontrakt, där säljaren rimligen gör detsamma. Inte sällan under samma transferfönster. Om inte så i kommande fönster.

Pengarna från Premier League står med andra ord för en betydande del av likviditeten på den europeiska transfermarknaden.

Skulle utflödet av pengar från UK låt oss säga halveras, så får det ju mycket stora konsekvenser för den europeiska fotbollsekonomin.

En reaktion till “Peak transfermarknaden”