För någon månad sedan förvärvades New York Mets – en franchise i Major League Baseball – av hedgefondförvaltaren Steve Cohen till ett pris av 2.4 miljarder US dollar. Det motsvarar 7 gånger New York Mets intäkter (2019).

Värderingen skulle kunna jämföras med ca 4 gånger intäkterna som den europeiska kronjuvelen Manchester United handlas på börsen i New York, eller 2 för Juventus i Milano samt 1.5 för Borussia Dortmund i Frankfurt.

I Forbes värderas MLS klubbarna till 9 gånger intäkterna samtidigt som de 20 högst värderade fotbollsklubbarna i Europa till 3.5 gånger intäkterna. Varje dollar i intäkter värderas med andra ord nästan tre gånger så mycket i USA som i Europa.

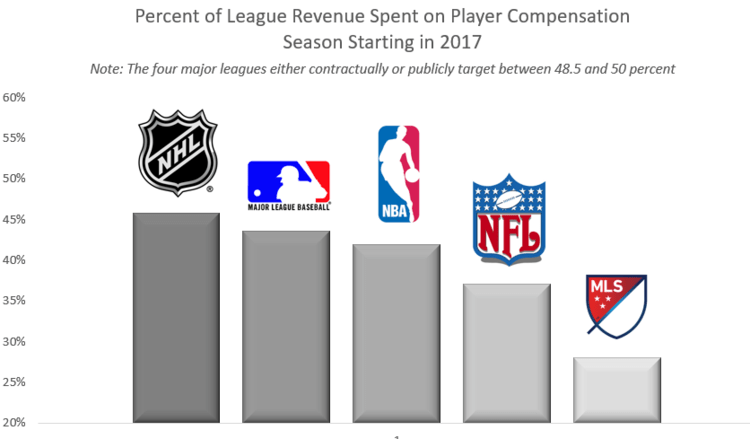

En starkt bidragande orsak till rabatten på de europeiska klubbarna är spelarnas stora andel av förmögenheten. Enligt Deloitte fick spelarna i de fem största ligorna i Europa, Premier League, La Liga, Bundesliga1, Serie A och League 1 i Frankrike 63 procent av intäkterna (2019). Motsvarande nyckeltal för klubbarna i de amerikanska majorligorna når generellt inte över 50 procent.

Anledningen till det är strikt regulatorisk. Förutom olika former av lönetak och lönegolv finns det ett draft-system där klubbarna – istället för att bjuda över varandra för de mest talangfulla spelarna – får välja dem i en förbestämd turordning. Man tillämpar också en förhållandevis jämlik intäktsdelning där klubbarna ges mycket mindre incitament att överinvestera i talang. Särskilt som ingen riskerar att degraderas från ligan på sportsliga meriter.

Det har genom årens lopp funnits flera försök till att införa finansiella regelverk i Europa. Några av de mest uppmärksammande har varit Uefa Financial Fair Play som togs i bruk inför säsongen 2011-12 samt Premier Leagues egna finansiella regelverk som klubbades igenom inför säsongen 2013-14.

Även om det går att diskutera huruvida regelverken har fyllt sitt syfte eller inte så har det ändå indikerat en kollektiv vilja att minska spelarnas andel av förmögenheten. Det har lockat en ny typ av kapital till den europeiska fotbollen. För ett år sedan köpte riskkapitalbolaget Silver Lake in sig i 10 procent av City Football Group och under 2020 har RedBird Capital förvärvat ett majoritetsinnehav i Toulouse.

Sedan införandet av Uefa Financial Fair Play har fler än 50 klubbar i Europa fått ägare som har ett annat hemvistland än den klubb som har förvärvats.

I drygt hälften av årets hittills 18 ägarbyten i de europeiska högsta-ligorna har de nya ägarna eller ägarbolagen sin hemvist i USA och om det amerikanska investmentbolaget ALK Capitals förvärv av Burnley går igenom i dagarna så blir det det tolvte amerikanska ägarintresset i England. I Frankrike har fem klubbar amerikanska ägare och i Italien och Spanien handlar det om fem respektive två klubbar.

Den stora värdedrivaren ligger rimligen i multipelexpansionen, det vill säga att varje euro i intäkter ska värderas högre. Det skulle kunna uppnås genom att manipulera de ekonomiska eller juridiska förutsättningarna på konkurrenslandskapet.

Erfarenheten från tidigare ekonomiska kriser i den europeiska fotbollen är att det ropas efter nya finansiella regelverk. Så också denna gång, förstås. Ju mer reglerad den europeiska fotbollen blir desto mer institutionellt kapital kan vi förvänta oss den attrahera. Med det kommer nya idéer på hur tävlingslandskapet ska organiseras.