För har nu gått nästan två veckor sedan vi nåddes med nyheter om att FC Barcelona har kontaktat sina banker och vill förhandla fram uppskov med sina amorteringar av banklånen. Nyfiken som jag är slängde jag ett snabbt öga på Barcelonas bokslut och konstaterade att situationen är mycket ansträngt. Det är inte storleken på skulderna i sig som är alarmerande utan det faktum att en väldigt stor del av skulderna faller innan 30 juni 2021. De absolut största fordringsägarna är banker och andra kreditinstitut men också andra klubbar som har ställt ut krediter till Barcelona för sålda spelarkontrakt.

Men jag noterade också en annan intressant sak. Barcelona har som sagt investerat mycket pengar i förvärv av spelarkontrakt under de senaste åren. Man har gjort dessa förvärv på krita. I nötterna framkommer vilka belopp det handlar om, till vilka klubbar och för vilka specifika affärer som FC Barcelona har en skuld på. Inte nog med det, FC Barcelona uppger dessutom vilka av fordringsägarna har sålt sina respektive fordringar på FC Barcelona till factoring-företag.

Det som är mycket tydligt är att antalet och den totala volymen av sålda fordringar har ökat lavinartat under 2020 jämfört med det föregående bokslutet.

Per 30 juni 2019 var det bara Liverpool som hade sålt sin fordran (Philippe Coutinho). Det är pengar som Liverpool använde som handpenning till förvärven av kontrakten med Virgil Van Dijk samt Alisson Becker. På så sätt ökade omsättningshastigheten av pengar i transfersystemet.

Den 30 juni 2020 hade sju klubbar sålt sina fordringar. 65 procent av de 323 miljoner Euro som FC Barcelona är skyldiga för köpta spelarkontrakt var med andra ord återfinansierade av de säljande klubbarna. Denna gång var anledningen snarare att klubbarna – sviterna av pandemin – behövde pengarna på en gång för att betala sina löpande utgifter såsom löner etc.

Liknande övning har noterats på annat håll, bland annat rapporterades det nyligen om att Eintracht Frankfurt sålde sin fordran på West Ham för Sebastian Haller. Man gjorde det eftersom West Ham var sena sina betalningar.

Tittar man i Ajax årsredovisning för säsongen 2019-20 så säger den att klubben hade ett negativt kassaflöde från rörelseresultatet under säsongen. Det betyder att summan av alla inkomster som Ajax hade fakturerat var mindre än alla utgifter som klubben hade under säsongen. Det här kan jämföras med ett positivt kassaflöde på 48 miljoner euro säsongen innan. Genom att sälja sin fordran på Barcelona fick Ajax loss pengar tidigare än planerat vilket förbättrade kassaflödet.

Vad betyder det här i ett större perspektiv?

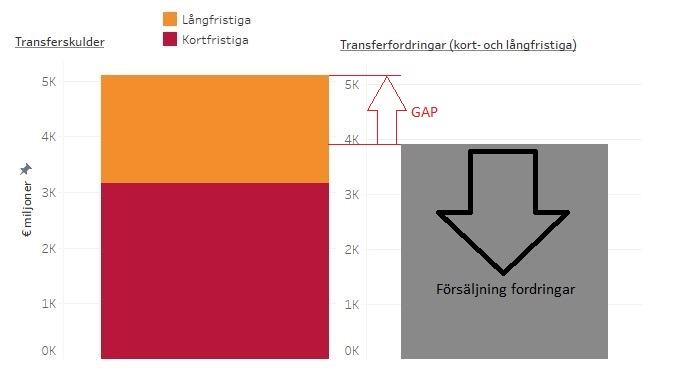

Om vi tittar på hur mycket transferrelaterade fordringar och skulder som finns utställda så kan vi konstatera att det per slutet av den Europeiska säsongen 2017-18 rörde sig om närmare 5.1 miljarder euro i skulder och 3.9 miljarder euro i fordringar. Fordringarna är alltså mindre vilket bildar ett gap, en nettoskuld.

(Tyvärr har vi inga färskare siffror då Uefa är sena med sin benchmarking rapport för säsongen 2019. Men det rimligt och anta att transferskulderna har vuxit uppemot 6 miljarder euro 2019 och kanske ännu lite högre 2020. FC Barcelona har med sina 323 miljoner cirka fem procent av det aggregerade skuldberget i Europas högsta-ligor).

I teorin borde det inom ett kollektiv av klubbar vara så att skulderna är lika stora som fordringarna – en skuld hos en klubb är lika stor som en fordran hos en annan. Så varför finns det ett gap?

Dels för att klubbarna i de europeiska högsta-ligorna har skulder till klubbar i andra ligor. Fordringarna hamnar hos klubbar utanför kollektivet. Skulderna på kollektivets balansräkning.

Men också för att fordringarna har sålts vidare av klubbarna till diverse factoringföretag, för att finansiera sig. Fordringarna försvinner och hamnar på factoring-företagens respektive balansräkning. Skulderna är kvar på klubbarnas balansräkning men är nu till en tredje-part istället för en klubb inom kollektivet.

Så för att exemplifiera, Ajax som sålde sin stora fordran på FC Barcelona, bytte den mot likvida medel (minus en kostnad till factoringföretaget). Fordran finns inte längre på Ajax balansräkning. Kvar finns däremot klubbens planerade transferskulder till andra klubbar. Enligt årsredovisningen uppgick de per 30 juni 2020 till 40 miljoner euro, både kort- (25m) och långfristiga (15m). Tyvärr är Ajax årsredovisning inte lika detaljrik som FC Barcelonas dito så spårningen av skuldkedjan stannar där. Men det är naturligtvis fullt möjligt att Ajax:s fordringsägare också de har finansierat sina respektive fordringar.

Den här övningen hjälper klubbarna med kassaflödet på kort sikt. Med uteblivna intäkter från säsongskort och biljetter har klubbarna -genom att sälja sina fordringar- kunnat få in likvida medel.

Tittar vi aggregerat i hela systemet innebär det att gapet mellan skulder och fordringar ökar och skulderna kommer att behöva regleras förr eller senare. Nästa fråga är var ska pengarna komma ifrån?

Om man sätter gapet i relation till de kassaflöden som rörelseresultatet genererar under normala förhållanden så syns det att det skulle krävas mer än ett år. Majoriteten av skulderna är dock kortfristiga (ska betalas inom ett år).

Ett annat alternativ är att handla sig ur skulderna och ta betalt i riktiga pengar. Det här alternativet fungerar i en aktiv och uppåtgående marknad. Utmaningen här och nu är att transfermarknaden är förhållandevis illikvid. Under Januarifönstret omsatte de 98 klubbarna i de fem största europeiska ligorna 260 miljoner euro. Det är alltså mindre än FC Barcelonas totala skulder för gamla spelaraffärer!

Klubbarna kommer att behöva finansiera sig på något sätt. Eget kapital (sälja aktier) eller försöka ta långfristiga lån för att kunna betala de kortfristiga.

Den slutsats som man borde kunna dra är att även när publiken börjar vallfärda tillbaka till arenorna och kassaflödet från biljettintäkterna ger en positiv effekt så kommer konsekvenserna av pandemin med en ansträng likviditet och en stressad transfermarknad leva kvar ytterligare en tid.