Jag tittade igenom några av europeiska storspenderarnas årsredovisningar. Urvalet begränsades till viss del eftersom alla klubbar ännu inte har släppt sina bokslut för säsongen 2019-20. Det blev totalt tio klubbar vilka representerar närmare 30 procent av samtliga europeiska högstalige-klubbars immateriella tillgångar (på balansräkningen aktiverade förvärvade spelarkontrakt). Som ni säkert känner till så blir övergångssumman för ett spelarförvärv aktiverad som en immateriell tillgång på balansräkningen. Den skrivs av linjärt över kontraktslängden. Alltså, ett förvärv för 100 miljoner där kontraktet med spelaren är fem år långt får en avskrivning på 20 miljoner per år.

Klubbarna finansierar sina förvärv på olika sätt. En metod som jag uppmärksammade för ett år sedan var avbetalningar till den säljande klubben. I förra årets Uefa Benchmarking Report framgick att den typen finansiering har ökat under de senaste åren. Benchmarkrapporten släpar ett par år och den senast analyserade säsongen är 2017-18. Uefa har ännu inte publicerat rapporten för 2018-19. Kanske kan de tio klubbarnas beteende ge en ledtråd till om trenden har hållit i sig fram till pandemin bröt ut?

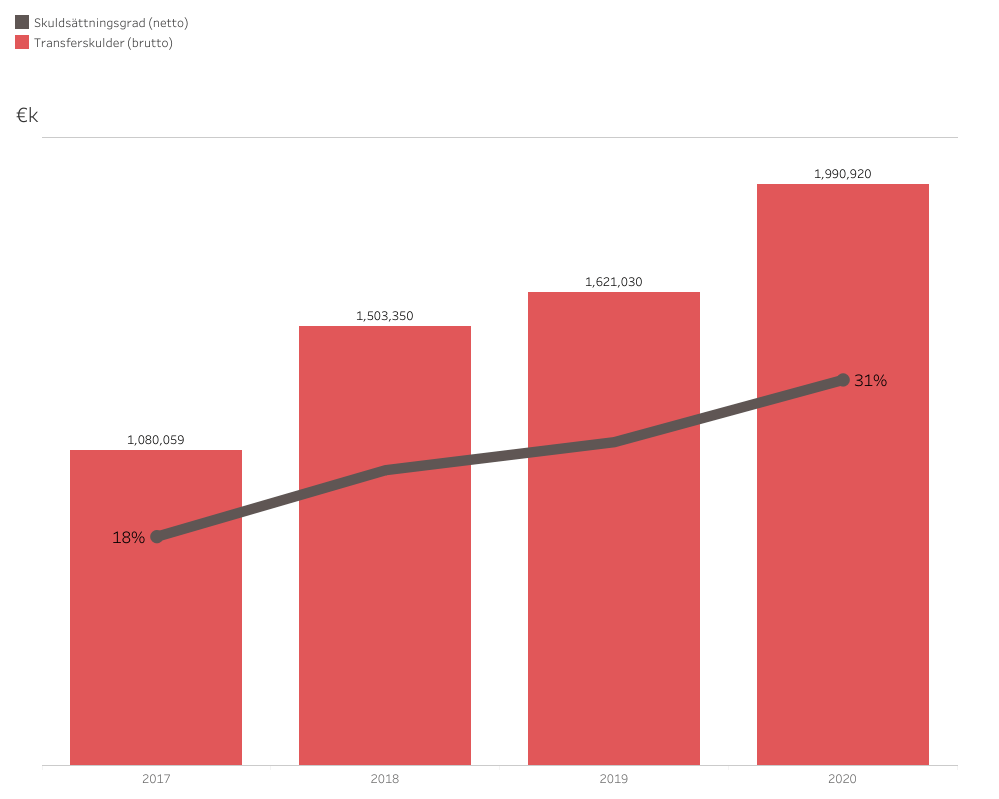

Tittar man aggregerat för mitt urval så har skulderna fortsatt att öka. Nästen mer intressant är att skuldsättningsgraden har ökat med 70 procent! Skuldsättningsgraden definieras här som nettoskuld (skulder minus fordringar) i förhållande till de immateriella tillgångarna. Den visar hur mycket av tillgångarna är finansierade genom lån av de säljande klubbarna. Den 30 juni 2020 var 31 procent av urvalets immateriella tillgångar belånade. 30 juni 2017 var motsvarande ratio 18 procent.

Vi har på senare tid blivit uppmärksammade på att FC Barcelona har stora transferskulder. Vid sidan av den katalanska klubben har Atletico Madrid hamnat lite i skymundan. Faktum är att 70 procent av Atleticos immateriella tillgångar är finansierade av de säljande klubbarna! Också Tottenham ligger högt på 69 procent, även om deras nettoskuld inte är lika hög i nominella tal. Sju av tio klubbar har en hade en högre skuldsättning 30 juni 2020 än tre år tidigare.

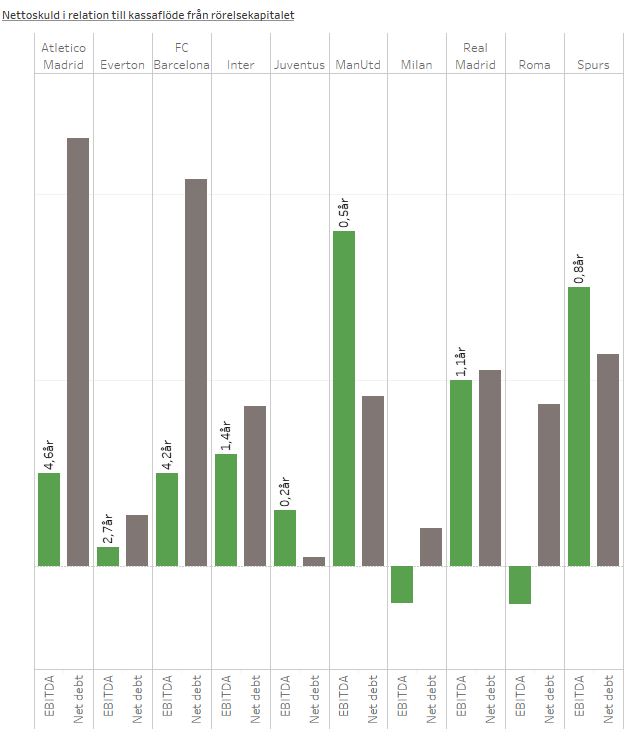

Om man sätter respektive klubbs nettoskuld till det kassaflöde som rörelseresultatet årligen genererar så får man en förhållandevis bra bild av skuldernas magnitud. Det är rimligen kassaflödet från rörelseresultatet som i slutändan ska finansiera förvärvade spelarkontrakt. Åtminstone hos nettoköpande klubbar.

Kassaflödet från rörelseresultatet går också till andra saker än att bara förvärva spelarkontrakt. Klubbarna investerar i materiella anläggningstillgångar, men betalar finansieringskostnader för sina skulder och man betalar skatt. Några få klubbar delar dessutom ut pengar till sina aktieägare. I figuren nedanför ser man hur många år det skulle krävas att bli kvitt sina transferskulder under normala förhållanden, det vill säga pandemin undantagen.

Rationalen bakom en ökad skuldsättning är rimligen att en klubb förväntar sig en ökning av framtida kassaflöde. Kassaflödet kan öka antingen genom ett förbättrat rörelseresultat, det vill säga att intäkterna ökar mer än kostnaderna. En europeisk superliga skulle till exempel kunna förväntas öka rörelseresultatet. Kassaflödet kan också öka om en klubb säljer sina immateriella tillgångar på transfermarknaden.

I Tottenhams fall har klubben byggt en ny stadion och majoriteten av kassaflödena från rörelseresultatet har allokerats till finansieringen av bygget. Klubben har behövt finansiera sin spelarförvärv på annat sätt. Det har gjorts genom ökade avbetalningar till de säljande klubbarna. När stadion väl står färdig så kan kassaflödet från rörelseresultatet användas till att betala transferskulderna. Och om Spurs dessutom lyckas fylla och kommersialisera stadion så kommer kassaflödet från rörelseresultatet att öka. Den ökade skuldsättningen mellan 2017 och 2020 förefaller därför logisk, i Tottenhams fall.

När det kommer till Atletico Madrid så har den spanska klubben i första hand spekulerat på att transferinflationen ska bidra till att klubben ska kunna realisera vinst på transfermarknaden. Det är helt enkelt inte rimligt att rörelseresultatet ökar minst femfaldigt.

Pandemin påverkar både Tottenhams och Atleticos förmåga att betala sina respektive transferskulder. Däremot kommer kassaflödet från rörelseresultatet förbättras snabbare än vad transfermarknaden får antas återhämta sig. Risken är mycket lägre i London än vad den är i Madrid.

Både Roma och Milan har under de senaste åren haft ett negativt kassaflöde från rörelseresultatet. I Milans fall så har de immateriella tillgångarna inte ökat och klubben har konsoliderat sin transferskuld. I Romas fall har de immateriella tillgångarna ökat och så har även skuldsättningsgraden. Med det har den finansiella risken för AS Roma ökat markant och för Romas fordringsägare har kreditrisken ökat.

Den ökade belåningen har eldat på prisinflationen på transfermarknaden under de senaste åren. Återkommer med en analys av det när Uefa släppt sin benchmarking rapport för säsongen 2019.

Generellt är intrycket är att väldigt många klubbar behöver pengar här och nu, bland annat till att betala sina transferskulder. Det borde rimligen finnas många säljare och stort utbud av talang på transfermarknaden i sommar. Det är köparnas marknad. Knäckfrågan är hur många och hur starka köparna egentligen är?