IFK Norrköping gjorde under 2020 ett ekonomiskt mycket starkt år. Moderföreningen redovisade en vinst på 35 miljoner kronor. Resultatet var drivet av sålda spelarkontrakt. Vinsten från sålda spelarkontrakt uppgick till 61 miljoner kronor. Sedan 2016 har Peking sålt spelarkontrakt med vinst för 235 miljoner kronor. Överlägset mest i allsvenskan under motsvarande period.

Däremot har likviditeten blivit sämre. Kassan har minskat från 28 miljoner kronor per den sista december 2019 till 22 miljoner kronor. I ett brev som revisorerna skickade till medlemmarna framgick det att föreningen hade utnyttjat nära maximal checkräkningskredit under året. I not 29 i årsredovisningen framgår det också att föreningen efter balansdagen (2020-12-31) har ansökt om en checkräkningskredit á 10 miljoner kronor. Trots det goda resultatet är likviditeten en fortsatt utmaning, står det.

Det beror på i första hand två faktorer.

IFK Norrköping har ett negativt kassaflöde från rörelseresultatet, alltså summan av publik-, sponsor-, media- samt övriga inkomster är mindre än summan av utgifter för löner, sociala avgifter samt övriga försäljnings- och materialkostnader.

Handel med spelarkontrakt har under 2020 bundit mycket kapital. IFK Norrköping köpte spelarkontrakt från andra klubbar för 18.2 miljoner kronor. Av den summan hade man under året betalat 16.4 miljoner kronor. För resterande 1.8 har man en transferskuld på till säljande klubb(ar). Av de 64 miljonerna som Peking sålde spelarkontrakt för under 2020, hade man per den sista december fått betalt för knappt hälften. IFK Norrköping har en transferfordran på 32.8 miljoner kronor på köpande klubb(ar). Det är faktiskt första(!) gången (data tbx till 2015) som IFK Norrköping har transferskulder respektive fordringar ett årsskifte, vilket i sig också säger något.

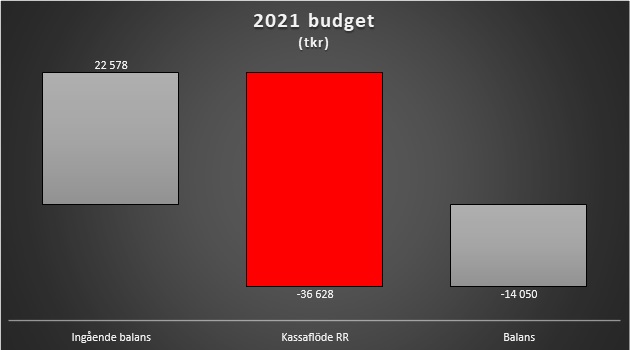

I den budget för 2021 som IFK Norrköping har publicerat på sin hemsida uppskattar föreningen det negativa kassaflödet från rörelseresultatet till närmare 37 miljoner kronor. Den ingående balansen i kassan är 22 miljoner kronor. Föreningen väntar in betalningar för sina transferfordringar, någon gång i framtiden.

Trots det stora egna kapitalet (107 miljoner kronor i föreningen) så begränsas Peking av de förhållandevis låga rörelseintäkterna (publik- sponsorer – och media) från att kunna öka sina kostnader för spelartruppen. Med en stressad transfermarknad framöver är det rimligt att IFK Norrköping är mer försiktiga.

Kassaflödet skulle förenklat kunna illustreras enligt nedan vattenfallsdiagram, avser moderföreningen – data från IFK Norrköping FK:s Årsredovisning.