Ännu ett år lider mot sitt slut. Om två månader är den allsvenska rapportsäsongen i full gång. På kontinenten och de brittiska öarna där klubbarna har brutna räkenskapsår som ligger i fas med fotbollssäsongen duggar rapporterna tätt.

Det är ungefär samma frågor som återkommer år efter år.

– hur stor är stridskassan inför kommande övergångsfönster?

– vilka diverse bokföringstrick kan göras för att kringgå Uefas finansiella regelverk så att man kan spendera mer i övergångsfönstret?

Väldigt lite intresse ägnas åt det som rör en fotbollsklubbs kärnverksamhet – alltså hur och hur väl produktionsresurserna organiseras. Det är lite synd eftersom det finns väldigt mycket data tillgänglig som tillåter en sådan analys.

Jag kan till en viss del förstå det. Det finns ett starkt samband mellan finansiell styrka och sportsliga resultat. Men även om finanserna till stor del avgör hur bra sportsliga resultat en fotbollsklubb i slutändan når så finns det et starkt samband mellan hur väl fotbollsklubbar organiserar sin sportsliga verksamhet och vilka sportsliga respektive finansiella resultat klubbarna uppnår.

AFC Ajax är ett bra exempel tycker jag. Bara ett par år efter Bosmandomen bolagiserade Ajax sin verksamhet och gjorde en börsintroduktion som tillförde klubben €55 miljoner som investerades i diverse aktiviteter. Samtidigt började man intressera sig mindre för det som under en lång tid hade varit Ajax levebröd – att utveckla fotbollen och fotbollsspelare i den.

De finansiella resultaten var inte särskilt bra, vilket figuren nedan visar.

Om man gör en tidsserieanalys av Ajax trupp- och övergångsdata från sajten transfermarkt.com så finner man ett mönster på att Ajax runt decennieskiftet (2010) började revidera sitt sätt på vilket man organiserade produktionsresurserna.

Ajax mer eller mindre slutade rekrytera dyra erfarna spelare och började investera mer pengar i det som tidigare hade gjort klubben framgångsrik. Man började också att återigen ge mer kärlek till akademin. När Ajax spelade semifinal i Champions League i maj 2019 bestod mer än halva truppvärdet av spelare som hade fostrats i den. Motsvarande siffra under den andra delen av 00-talet låg i runt 20 procent.

Sedan 2012 har Ajax förädlat sitt truppvärde med drygt €600 miljoner. Det är alltså skillnaden mellan ingående (2012) och utgående (2022) truppvärde minus nettot från det värde som rekryteras och det som lämnar klubben. €600 miljoner är det värde som Ajax har producerat i sin fotbollsverksamhet.

Majoriteten av värdeskapandet kommer från integrering av spelare från den egna akademin till representationslaget. Ett betydande bidrag kommer också från förädling av spelare som har rekryterats från andra klubbar och som i representationslaget har utbildats i Ajax sätt att spela. En majoritet av det skapade värdet realiseras på marknaden för spelarövergångar. De vinster som görs där återinvesteras till stor del i klubbens försörjningskedja.

Dee finansiella resultaten mellan åren 2011 och 2021 har varit bra, en vinst före skatt på totalt €244 miljoner. Det kan jämföras med de €78 miljoner i förlust som Ajax redovisade under elvaårsperioden 2000 till 2010. Också de sportsliga resultaten har blivit bättre, 2.3 poäng i snitt per match respektive 2.1 poäng i Eredivisie om man jämför de två tidsperioderna.

Det är intressant eftersom årliga tillväxttakten i de kommersiella intäkterna har varit förhållandevis jämn över tid. Det största bidraget till den förbättrade lönsamheten och sportsliga resultaten i Ajax kommer med andra ord från en förbättrad organisation av klubbens produktionsresurser snarare än utveckling av den kommersiella delen av verksamheten.

På andra sidan av skalan finner vi Manchester United, som mer eller mindre har gjort en omvänd resa. Från att ha varit väldigt skickliga på att organisera sina produktionsresurser under Alex Ferguson till att mer eller mindre fullständigt haverera.

Analysen av Manchester United handlar väldigt ofta om att klubben betalar mycket ränta på de skulder som ägarna har lagt på klubbens balansräkning i samband med förvärvet av klubben för snart 20 år sedan samt de utdelningar som klubben betalar till sina aktieägare. Sedan 2012 har Manchester United betalat £287 miljoner i räntor till kreditgivarna och £156 miljoner i utdelningar till aktieägarna. Totalt motsvarande cirka €530 miljoner. Det är naturligtvis väldigt mycket resurser som i stället hade kunnat investeras i diverse värdeskapande aktiviteter.

Men problemet ligger inte där utan i det faktum att Manchester Uniteds sportsliga verksamhet har varit dysfunktionell. Sedan 2012 har Manchester United förstört drygt €700 miljoner truppvärde. En starkt bidragande orsaken är att David Moyes, Louis van Gaal, José Mourinho, Ole Gunnar Solskjaer, Ralf Rangnick och Erik ten Hag har alla helt olika idéer och metoder på hur fotboll ska spelas. De spelare som respektive manager har rekryterat passar således inte riktigt in i efterföljarens ramverk. De blir på så sätt mindre produktiva och förlorar sitt värde. En hög lön hos Manchester United gör dessutom spelarna inte särskilt attraktiva på övergångsmarknaden.

Jag gjorde en analys av Premier Leagues övergångsfönster genom åren. Under Alex Fergusons tid som manager lade Manchester United lite drygt 30 procent av sina transferutgifter på spelare i kategorin som man skulle kunna kalla high potential, det vill säga spelare i åldern upp till 20 år. Det binder kapital men säkerställer samtidigt en organisk succession i truppen. Där är inte Manchester United idag, under de senaste sju åren har man allokerat ungefär 5 procent av sina transferutgifter till den kategorin av spelare. Det är inte av finansiella anledningar utan strategiska, eller kanske snarare brist på det senare.

Under de senaste fyra åren har Manchester Uniteds finansiella hälsa till slut börjat försämras. Från att skuldsättningsgraden (debt-to-equity) under en lång tid legat på en stabil nivå runt 1:1 var den vid det senaste rapporttillfället uppe på 6:1 (Q1 -2022/23). Det är i första hand det egna kapitalet som har minskat.

För ett par månader sedan meddelade ägarna att man söker något som man kallar strategisk finansiering men att man också är öppen för en försäljning av Manchester United. Det är rimligt, båda alternativen. Klubben kommer att behöva finansiering till investeringar i dels spelartruppen, dels det faktum att Old Trafford börjar bli slitet och kommer att kräva investeringar i en modernisering. De nuvarande ägarna har visat sig inte vara särskilt intresserade av att tillföra egna pengar till klubben och de försvagade finanserna omöjliggör mer lånefinansiering. Hade Manchester Uniteds organisationen av den sportsliga verksamheten fungerat väl så hade troligen varken strategisk finansiering eller försäljning varit särskilt aktuell.

Intäkterna hade varit högre (i första hand premier från Uefa Champions League), utgifterna mindre (mindre investeringsbehov i spelartruppen) och Manchester United hade kunnat finansiera sina kommande investeringsbehov med hjälp av kassaflöde från det egna rörelseresultatet.

********************

I samband med de återkommande krisrubrikrubrikerna från finansiellt pressade klubbar har Olof Lundh vid flera tillfällen funderat på hur personer som är framgångsrika i näringslivet i så många fall misslyckas kapitalt när de tar plats i fotbollsklubbars styrelser eller i andra ledande positioner?

För ett par månader sedan lyssnade jag på en intervju i polska Canal+ med Michał Świerczewski, ägare av den polska klubben Raków Częstochowa. Raków har på en relativt kort tid gjort en resa från den tredje divisionen till de högre placeringarna i Ekstraklasa. Enligt transfermarkt.com har har Raków Częstochowas truppvärde under de senaste fem åren ökat från €2 miljoner till €34 miljoner. Analysen säger att bidraget i första hand har kommit i form av €25 miljoner från identifiering, rekrytering och utbildning av spelare i klubbens sätt att spela samt €5 miljoner i bidrag från skicklighet i handel med spelarkontrakt.

Świerczewski som på ett framgångsrikt sätt grundat detaljhandelskedjan x-kom fick frågan om det fanns någon skillnad på att driva en fotbollsklubb och en affärsrörelse utanför fotbollsbubblan. Han menar att erfarenheten från de snart sju år som han har varit i klubben säger att det inte finns någon skillnad, så länge som man förhåller sig till den långsiktiga analysen.

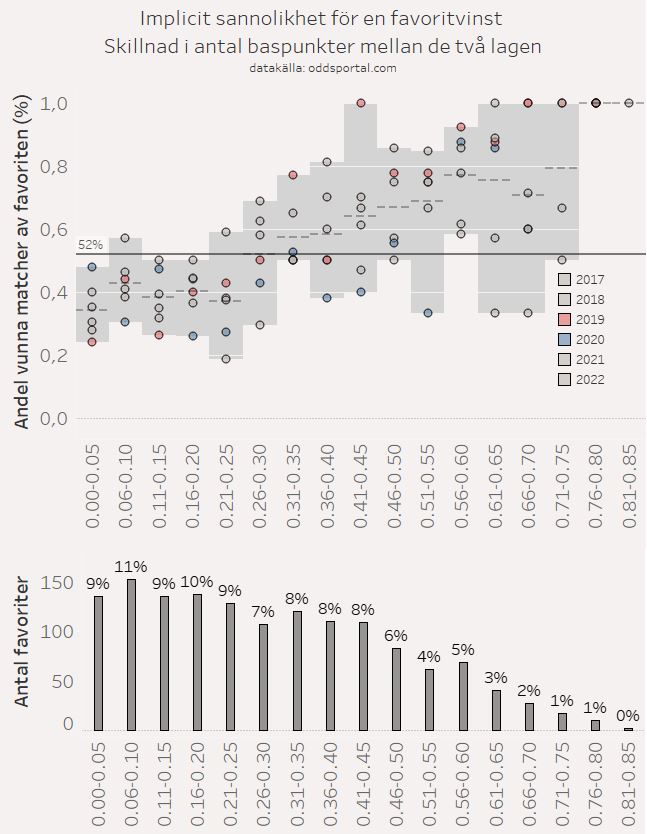

I boken The Numbers Game skriver Chris Anderson och David Sally om slumpen inom fotbollen. En analys av spelbolagens odds och faktiska utfall av matcherna i Europas fem största ligor samt Champions League säger att favoriten i en enskild match vinner i lite drygt hälften av fallen. Risken att som favorit förlora poäng inom fotbollen (närmare 50 procent) är också högre än i andra lagsporter där den enligt Anderson och Sally ligger mellan 30 procent (handboll) och 40 procent (baseball).

Jag roade mig att titta på hur det förhåller sig allsvenskan. Jag tog ner matchodds från sajten oddsportal.com (genomsnitt från ca 15 olika spelbolag) för de sex senaste allsvenska säsongerna och räknade om oddsen till implicita sannolikheter för respektive matchutfall, justerat för spelbolagens marginal. Resultatet väldigt lik det Chris Anderson och David Sally kom fram till, förstås. Under de sex senaste allsvenska säsongerna vann favoriterna i genomsnitt 52 procent av fallen. Som mest vann de under 2019 (57 procent av fallen) och som minst 2020 (42 procent av fallen).

Det är först när skillnaden i den implicita sannolikheten lagen emellan* kommer upp mot 45 baspunkter som risken för poängförlust minskar till under 40 procent. Det oddsen säger oss är rimligen en värdering av respektive lags kvalitet, form, hemmaplansfördel samt aktuell skadesituation.

Fotbollen lider av ett enormt underskott av en långsiktig analys på bekostnad av ett stort överskott av kortsiktig analys som är präglad av slumpmässiga händelser. Rimligen borde en klubbs seniora ledning i första hand arbeta för att över tid förbättra oddsen snarare än att agera på utfall i enskilda matcher. Det gäller naturligtvis åt båda hållen, såväl vid kortsiktig framgång som motgång.

Att till exempel lägga en budget som hänger på utfallet i ett fåtal enskilda matcher är rimligen en ganska riskfylld strategi.

Nestorn inom fotbollsekonomin, Stefan Szymanski har gjort en analys alla fall av insolvens i de engelska, tyska och franska ligasystemen. Han menar på att fall av insolvens är mest sannolika när klubbarna presterar sämre än förväntat. Underprestationerna i de fallen är dock förknippade med en serie av slumpmässiga chocker som inte är förutsägbara.

******************

Om bara några dagar öppnar transferfönstret. Enligt transfermarkt.com rekryterade de allsvenska klubbarna kollektivt €35 miljoner under den förra vintern. Det motsvarade inte mer än cirka 20 procent av det samlade allsvenska truppvärdet. Rent logiskt borde vi intressera oss betydligt mer för hur de resterande 80 procenten av truppen är organiserade och hur de 80 procenten utvecklas över tid. Det borde vara ett rimligt antagande att 80 procent av en spelartrupps värde har en större betydelse på prestationerna?

När jag efter årets säsong tittade efter så hade allsvenska spelare till ett totalt värde av närmare €30 miljoner ett kontrakt som löper ut i slutet av 2022. Några av dem har redan eller kommer att byta förening inom allsvenskan, andra får nya kontrakt i sina nuvarande respektive föreningar. Erfarenheten säger att majoriteten av värdet kommer att lämna allsvenskan utan ersättning. Troligen rör det sig om närmare 15 procent av det kollektiva allsvenska truppvärdet.

Skulle vi bara ägna en bråkdel av den tid som vi spenderar på när och vilken frälsare ska värvas härnäst på att fundera på hur vi ska bli bättre på att minska svinnet av det värde som förfaller värdelöst så vore bara det ett stort framsteg.

Jag gick tillbaka till Ajax, enligt transfermarkt.com förfaller 7 procent av truppvärdet sommaren 2023, det är i första hand seniora spelare som saknar ett andrahandsvärde. 86 procent truppvärdet är bundet minst 2.5 år fram i tiden. Där finns också den potentiella värdeökningen. Det är en bra bild som illustrerar en del av en god organisation av produktionsresurserna.

En reaktion till “Fotbollsekonomin”