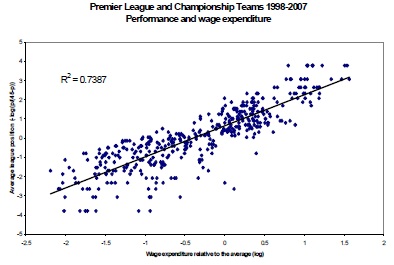

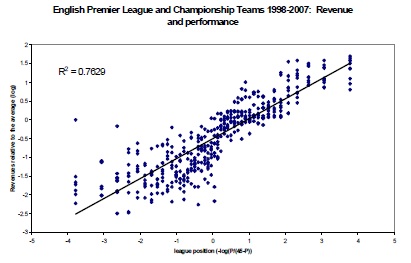

Premier League är jämnare än förr vilket beror både på att Topplagen blivit svagare men också på att framför allt Mittenlagen och Underlagen blivit starkare.

Låt oss knyta ihop säcken och försöka diskutera de potentiella orsakerna till dessa observationer. Men först lite historisk tillbakablick.

Fram till 1983 gav hemmalagen i de engelska ligasystemen upp 20% av matchdagsintäkterna till en pool därifrån pengarna solidariskt distribuerades ut till klubbarna. Till slut började de större klubbarna att misströsta och hotade med att bryta sig loss och bilda en egen liga. Detta medförde ett regimskifte där endast 4% av hemmalagens pumpades in till den gemensamma poolen.

Robert Simmons och Terry Robinson har gjort en undersökning där man mätte förändringen i tävlingsbalansen i samband med ett regimskifte vad gäller distribution av intäkter*.

Enligt teorin finns följande förväntade utfall i samband med ett sådant regimskifte.

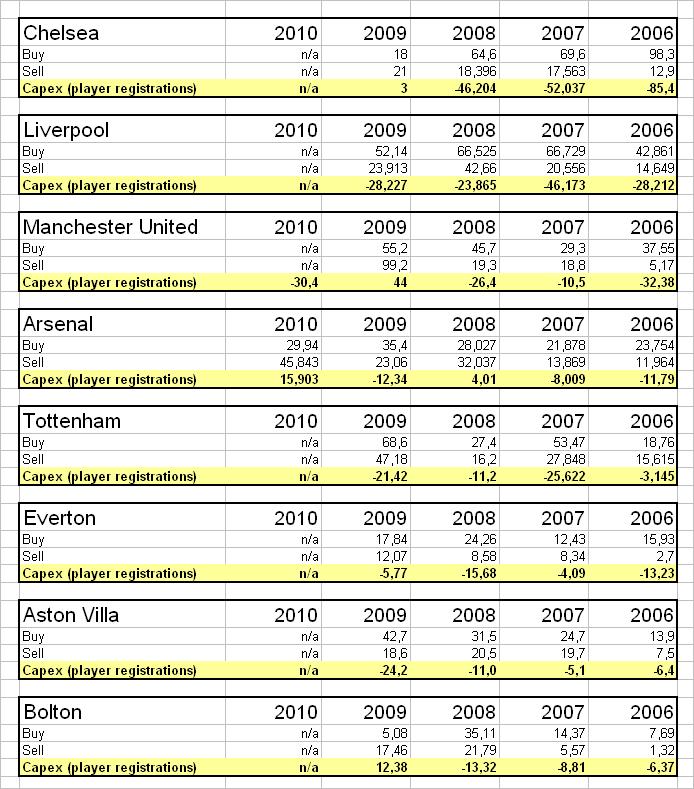

Bilden visar

Bilden visar I sin undersökning mäter de tävlingsbalansen genom att se hur distributionen av talang förändras efter den ovannämnda omallokeringen av monetära resurser i den engelska ligafotbollen.

Urvalet i den empiriska undersökningen bestod av 2155 spelare och totalt 10967 observationer under perioden 1964-1995. Under denna period genomfördes inga strukturella förändringar på den engelska spelar/transfer-marknaden vilket var viktigt. 1995 var också det sista året innan lex bosman.

Modellen kan i sin enkelhet beskrivas enligt nedan.

Där den beroende variabeln är STATUS, dvs spelarens destination under slutet på varje säsong (0=oförändrad alt avslutad karriär; 1=transfer inom samma division; 2=transfer till en klubb i divisionen under; 3=transfer till en klubb i divisionen ovanför). De oberoende variablerna är prestationsbaserade där APPS är spelade matcher per säsong, SUB är antalet matcher där spelaren blev inbytt, GOALS är antal gjorda mål per säsong och CUPGOALS är antalet mål gjorda i cuper. Sist men inte minst har vi regimskiftet, SHARE, (0=pre 1983; 1=post 1983)

Resultaten säger att regimskiftet 1983 resulterade i en försämrad tävlingsbalans. Det genom en högre sannolikhet för att spelare av högre kvalitet distribuerades uppströms ligasystemen. Även en högre sannolikhet kunde skattas vad gäller övergångar inom ligorna. Denna studies resultat gav samtidigt stöd till hypotesen att den engelska ligan till största del är nyttomaximerande (win-maximization). Samma slutsats som Stefan Szymanski och Pedro Garcia-del-Barrio kom fram till i ”Goal! Profit maximization and win maximization in football leagues”.

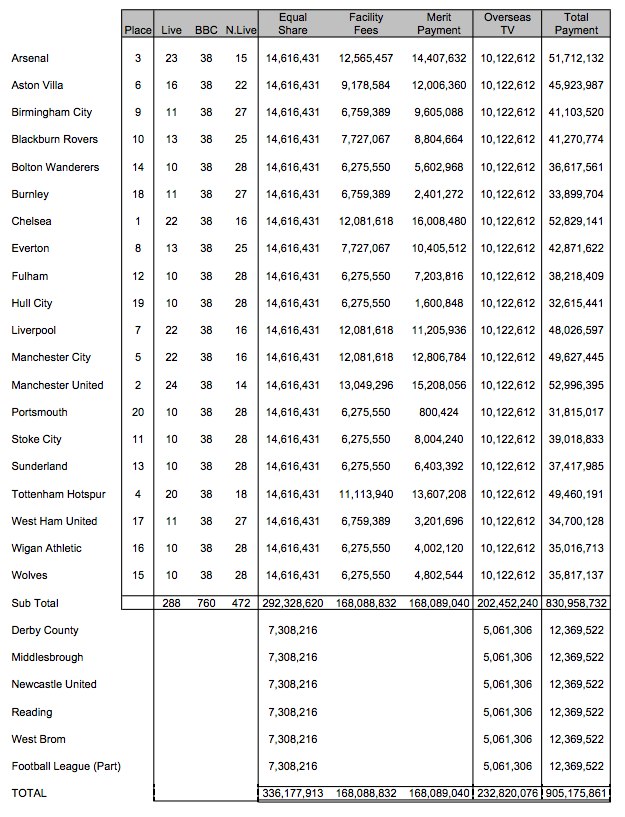

Inför denna säsong kickade det nya TV avtalet igång. I Premier League distribueras pengarna från de nationella sändningsrättigheterna enligt en 50-25-25 regim där 50% delas lika bland alla klubbar 25% baseras på ligaplacering och resterande 25% på antalet visade matcher på TV. En liknande modell används även i Tyskland samt Frankrike. Mer om nycklarna i

detta inlägg.

saxat från: Ernst&Young Football meets finance, Edition VI och kompletterat med egna observationer i fallet England.

Bilden visar distributionen av intäkter för sändningsrättigheter säsongen 2008/09. Inför denna säsong har Premier League distribuerat en proportionerligt större del pengar till de mindre klubbarna. P.S. Italien har inför pågående säsong ändrat regim från individuell försäljning till central.

Den stora skillnaden däremot är att intäkterna från internationella sändningsrättigheter distribueras lika till ligans samtliga klubbar. Förra säsongen såg distributionen ut enligt nedan tabell. Till denna säsong ökade de nationella sändningsrättigheterna med 5% samtidigt som de internationella fördubblades. Det betyder att samtliga klubbar får lite nästan £10 miljoner mer vardera.

För Manchester United betyder det en total intäktsökning på så lite som 3.6% på årsbasis. För en klubb som t.ex Bolton slår det så mycket som med 20% i tillväxt över en natt. Det nya TV avtalet betyder även att ration från topp ner till botten minskar från 1.67x till 1.5x. I enighet med teorin för nytto-maximerande ligor borde vi därför se en jämnare tävlingsbalans.

Distribution av tv pengar i Premier League säsongen 2009/10. Under pågående säsong ökar pengarna från ”overseas” med lite drygt 100%.

Men är det verkligen möjligt att transparensen i en sådan omdistribution är så stor så att vi märker en effekt redan efter ett par månader? Vi ska komma ihåg att detta avtal blev känt för

snart ett år sedan. Det betyder att klubbarna har kunnat korrigera sina strategier mot hur de hade sett ut utan denna stora intäktsökning.

Många mindre klubbar finansierar sina balansräkningar genom att omsätta spelare på transfern för att på så sätt få en positiv effekt från förändringar i rörelsekapitalet. Det borde vara rimligt och anta att de kraftigt ökade intäkterna genererade färre transfers med en bättre kontinuitet än om ingen intäktsförändring hade inträffat.

Men det finns fler potentiella förklaringar. Det finns en teori som Helmut Dietl, Marcus Lang och Stephan Werner har utvecklat**. Den menar att tävlingsbalansen i ligan påverkas positivt om ligans marknadsledande klubbar drivs efter profit-maximerande motiv och de mindre klubbarna efter nytto-maximerande motiv.

Mixed leagues in which the large market clubs are profit- and the small-market clubs are win-maximizers dominate a homogeneous league of win-maximizing clubs if the market size of the large market clubs is sufficiently large…. Some leagues, however, still try to prevent the transformation of professional sports clubs from not-for-profit members associations to profit-maximizing public or private corporations…. The major rationale for the 50 + 1 rule was to ensure that fans have a voice in their club’s decision. Our results show that fans may benefit from a reorganization of their clubs into public or private corporations. If such a reorganization takes place, it is socially desirable to reorganize large-market clubs first because in mixed leagues it is better if the large-market clubs maximize profits instead of the small-market clubs.

Vi har sett ett inflöde av utländska ägare i ligan där vissa har utmärkt sig som strikt profitmaximerade. I Premier League är Manchester United det idag mest tydliga exemplet på en profitmaximerande klubb. Även om Manchester United upplever en hög tillväxt på intäktssidan som dessutom är starkare än dess konkurrenters dito så konverterar klubbens management de motsvarande poängen som högre intäkter förväntas generera mot profit i rörelsen. Och man gör det på ett mycket framgångsrikt sätt. Klubben tar egentligen inte fler poäng än vad man behöver.

En annan marknadsledande klubb är Chelsea vars motiv hitintills har visat sig vara allt annat än profit. Det vi däremot har sett under den sista tiden är en kraftig budgetåtstramning från Roman Abramovichs sida och det skulle vara intressant att veta om vad som rör sig i ryssens huvud.

Kanske finns förklaringen hos och hans landsman, psykologen

Anatol Rapoport och hans

Tit For Tat Theory.

Jag har tidigare

skrivit ett inlägg om spelteorin och hur fångarnas dilemma påverkar klubbarna i deras kontraktsstrategier.

Dilemmat uppstår, när det antas att båda fångarna bara bryr sig om att minimera sin egen tid i fängelse. Varje fånge har två val: att samarbeta med sin kumpan och vara tyst, eller att förråda sin kumpan och ge bevis. Valets resultat beror på kumpanens val, däremot känner den ene fången inte till den andre fångens val. Om man antar att var och en ser till sitt eget bästa, är det bästa valet att förråda både om den andre är tyst och om den andre också förråder. Båda dessa minimerar straffsatsen.

Inom fotbollen har vi observerat dessa strategier genom den ständiga kapprustningen. Genom att inte överinvestera anser man sig riskera förlora sin marknadsandel.

I enighet med Tit for Tat teorin däremot, ska en part i den första perioden samarbeta och i den andra perioden spela på det sätt som motparterna gjorde. Om parterna samarbetar i den första perioden kommer de således att samarbeta även i period 2, och så vidare. Genom att spela kooperativt så kommer motparterna att erhålla ett utfall med bättre resultat än genom att använda sig av spelteorin. I fotbollens fall handlar det om samma sportsliga utfall fast med en ekonomisk vinst alternativt en mindre ekonomisk förlust. Skulle däremot de andra parterna ”fuska” och inte välja att samarbete i denna period så återgår den första parten till att inte samarbeta och därmed överinvestera.

Abramovich var en av de stora pådrivarna till Michel Platinis Financial Fair Play. Detta beror naturligtvis på att hans klubb redan nått en marknadsledande position. Följs reglerna av klubbarna i Europa innebär det att Chelsea kommer att kunna bibehålla sin marknadsposition men med den stora skillnaden att möjligheterna till att tjäna pengar avsevärt förbättras. Den budgetåtstramande strategin förefaller med bakgrund av ovanstående som ett ganska logiskt val. Men vad händer om Manchester Citys överinvesteringar hotar Chelseas position?

Men det som kanske intresserar oss mest är om den ”jämna ligan” kan fortsätta att vara jämn eller kanske till och med ännu jämnare i framtiden? Det finns saker som talar emot det. Den globala expansionen ger de stora klubbvarumärkena bättre förutsättningar att kunna teckna nya lukrativa avtal med globala samarbetspartners. Vi såg tydliga tecken på det i Manchester Uniteds 10Q1 rapport där klubben ökade sina marknadsintäkter med 24% jämfört med 09Q1. De andra storklubbarna kommer naturligtvis att försöka anamma Uniteds

brand leveraging strategi. Mindre kända varumärken har långt ifrån dessa möjligheter. Vi kommer därför mest sannolikt att återigen se en stegvis polarisering.

Det som också blir intressant är vad som sker i samband med nästa upphandling av internationella sändningsrättigheter. Vi kan återigen förvänta oss en kraftig ökning från denna intäktskälla, mycket tack vare tillväxtmarknaderna i Asien. Kommer storklubbarna gå med på en lika solidarisk distributionsnyckel eller kommer man att likt 1983 bryta upp denna distribution?

Och en polarisering är nödvändig för ligans fortsatta tillväxt. Det finns bevis på att jämn tävlingsbalans inte är en optimal proxy för välfärd. Om klubbarna i ligan skiljer sig till marknadsstorlek så maximeras ligans totala välfärd om de marknadsledande klubbarna vinner fler matcher än de mindre klubbarna. En ligas totala intäkter maximeras därför inte om de mindre klubbarna vinner för många matcher. Anledningen till det är att publiken i första hand vill se sina klubbar vinna och i den totala målgruppen har majoriteten sina sympatier hos marknadsledarna.

Dietl, Lang och Werner menar.

In a type-II mixed league, the small, win-maximizing club invests more than does the large, profit-maximizing club. Revenue sharing decreases competitive balance by inducing the profit-maximizing club to decrease its investments more than does the small, win-maximizing club. As a result, both clubs depart from the welfare-maximizing win percentages, and social welfare declines.

* Gate-Sharing and Talent Distribution in the English Football League, Robinson, Terry and Simmons, Robert – 2009.

**Social Welfare in Sports Leagues with Profit-Maximizing and/or Win-Maximizing Clubs, Helmut Dietl, Markus Lang, Stephan Werner – Aug 2008.

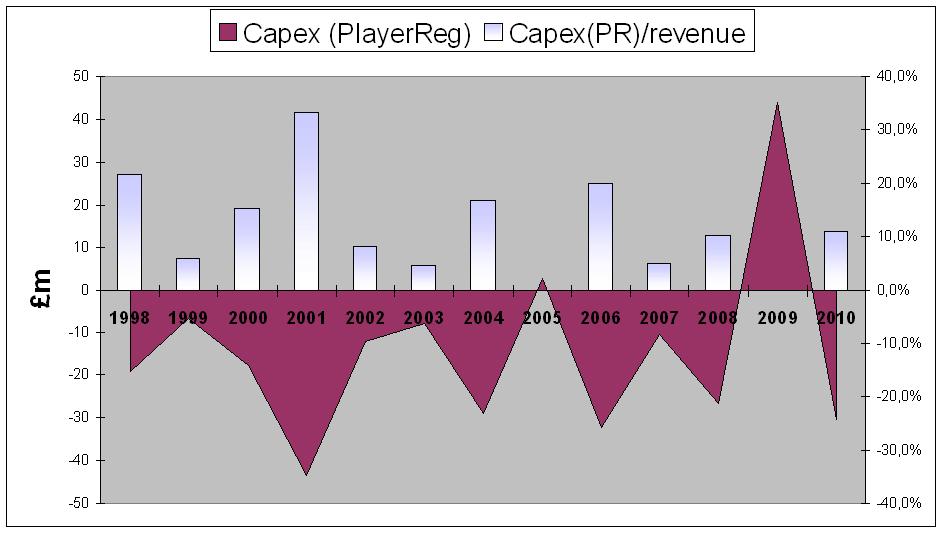

Bilden visar

Bilden visar